本土存储企业业绩透视:周期波动下的分化与转型

基于10家上市企业三年财务数据的深度分析

存储行业具有显著的周期性特征,其市场行情变化迅速。通过分析特定区域存储价格趋势,可大致推断该地区存储上市企业的经营表现[k]。

《国际电子商情》统计了10家中国本土存储上市企业从2022年Q1至2025年Q1的营收及归母净利润等核心财务数据,力图还原行业真实发展态势[k]。本文结合年度与季度维度,梳理企业三年业绩走势,并重点剖析2024年全年及2025年Q1的业绩变化及其动因[k]。

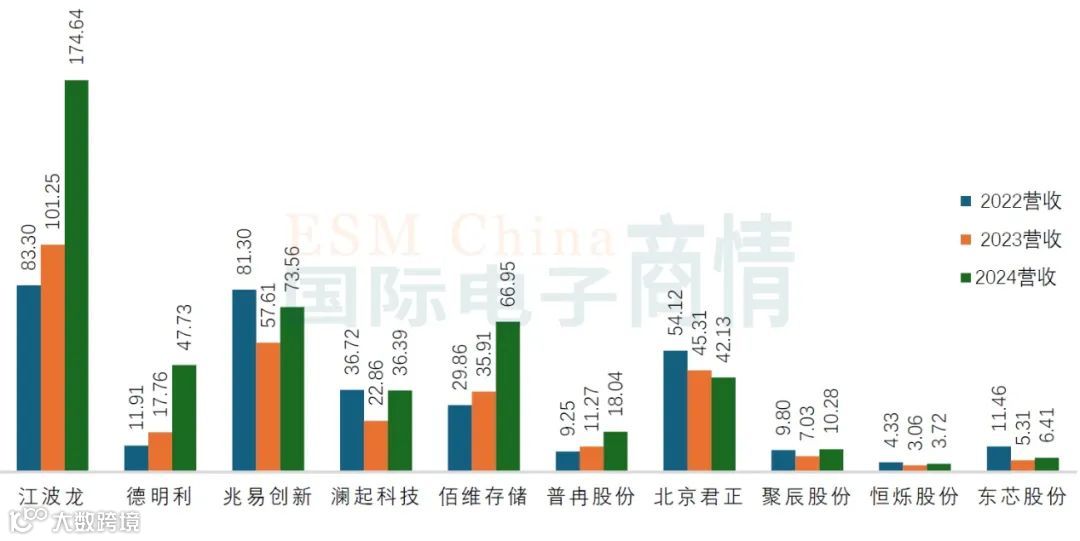

图1:2022-2024年,10家本土存储上市企业营收 制图:国际电子商情 数据来源:各企业年报[k]

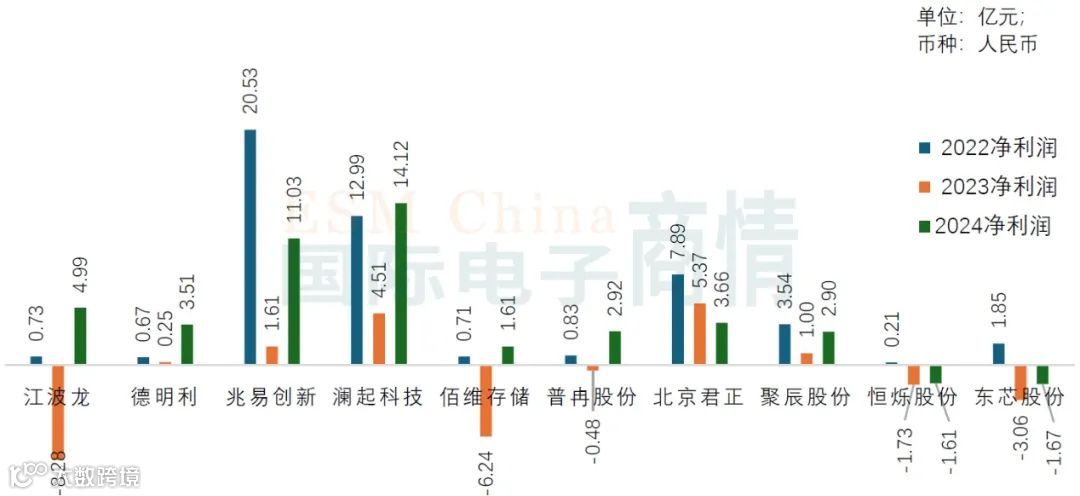

图2:2022-2024年,10家本土存储上市企业净利润 制图:国际电子商情 数据来源:各企业年报[k]

从图1与图2可见,兆易创新、澜起科技虽非营收最高,但净利润表现突出[k]。兆易创新业务涵盖存储器、MCU及传感器,多元布局有效分散风险;澜起科技聚焦高毛利互连芯片,2024年该类芯片毛利率超60%[k]。

北京君正与聚辰股份三年业绩稳健。北京君正2024年存储芯片占总营收61.6%,计算芯片占25.9%;聚辰股份存储芯片毛利率逾60%,其配套DDR5内存模组的SPD产品销量大幅增长,成为业绩增长关键驱动力[k]。德明利2024年净利润同比增长超10倍,主因嵌入式存储销售额同比增长1,730.6%,高速PCIe固态硬盘销售增长979%[k]。

上述五家企业三年均未亏损,即便在2023年行业低谷期仍保持盈利,展现出较强的经营韧性与抗风险能力,得益于多元化布局与持续产品创新[k]。

江波龙、佰维存储、普冉股份、恒烁股份、东芯股份因专注存储主业,业绩更易受行业周期影响。2023年全行业寒冬下,五家企业均亏损;2024年市场回暖,江波龙、佰维存储、普冉股份恢复盈利[k]。

图3:2022年Q1-2025年Q1,10家本土存储上市企业净利润趋势 制图:国际电子商情 数据来源:各企业财报[k]

自2022年下半年起,五家专注型企业陆续亏损,主因消费电子需求疲软及前期库存积压。2023年全球DRAM模组营收下降28%,Nand Flash市场规模下滑33.88%,行业巨头亦亏损严重,五家企业全年亏损[k]。

2023年Q3起行业进入上行周期,持续至2024年中。2024年下半年起进入新一轮下行周期,至2025年Q1见底。江波龙、佰维存储、普冉股份于2023年Q4起盈利,但在2024年Q3再度亏损[k]。

本土企业由亏损转盈利通常滞后价格周期1-2个季度,但盈利转亏损则更迅速。例如2023年Q3价格触底,企业于Q4或次年Q1盈利;而2024年Q2末价格下行,当季即现亏损[k]。

为提升抗风险能力,企业正积极转型。江波龙正从传统模组厂向综合型存储品牌转型,强化存储芯片设计、主控芯片设计及固件开发等全链条能力[k]。整体来看,本土企业通过优化产品结构、拓展市场边界与加强技术研发,持续提升竞争力[k]。

表1:10家中国本土存储上市企业最新财务数据[k]

2024年八家企业盈利,整体表现向好。进入2025年Q1,业绩出现明显分化:五家企业盈利,其中两家净利润同比下滑;另五家亏损,三家降幅超100%[k]。

持续盈利企业主要包括互联芯片方案商、DDR5内存供应商、AI PC存储产品商及多元化综合厂商。具体分析如下:

兆易创新:2024年营收73.56亿元(+27.69%),净利润11.03亿元(+584.21%),受益于下游需求回暖及产品多领域增长。2025年Q1营收19.09亿元(+17.32%),净利润2.35亿元(+14.57%),受AI PC及消费电子需求带动[k]。

澜起科技:2024年营收36.39亿元(+59.20%),净利润14.12亿元(+213.10%),得益于DDR5渗透率提升及新品出货。2025年Q1营收12.22亿元(+65.78%),净利润5.25亿元(+135.14%),AI趋势推动需求旺盛,毛利率提升至64.50%[k]。

江波龙:2024年营收174.64亿元(+72.48%),净利润4.99亿元(+160.24%),各项业务全面增长。2025年Q1营收42.56亿元(-4.41%),净亏损1.52亿元,因消费电子复苏缓慢及库存消化压力致毛利率下滑[k]。

德明利:2024年营收47.73亿元(+168.74%),净利润3.51亿元(+1,302.30%),产品矩阵完善推动增长。2025年Q1营收12.52亿元(+54.41%),净亏损0.69亿元,营业成本显著上升[k]。

佰维存储:2024年营收66.95亿元(+86.46%),净利润1.61亿元(+125.82%),行业复苏带动增长。2025年Q1营收15.43亿元(-10.62%),净亏损1.97亿元,因存储价格持续下滑及研发投入加大[k]。

普冉股份:2024年营收18.04亿元(+60.03%),净利润2.92亿元(+705.74%),行业景气回升助力业绩创新高。2025年Q1营收4.06亿元(+0.34%),净利润0.18亿元(-63.01%),受研发投入增加及非经常性损益变化影响[k]。

北京君正:2024年营收42.13亿元(-7.03%),净利润3.66亿元(-31.84%),汽车工业市场疲软致存储业务下滑。2025年Q1营收10.6亿元(+5.28%),净利润0.74亿元(-15.30%),行业市场复苏带动销售增长,但股权激励费用影响利润[k]。

聚辰股份:作为存储芯片及衍生芯片设计企业,其高毛利产品和DDR5配套SPD增长成为支撑业绩的关键因素之一[k]。

本土存储芯片企业业绩分化,新一轮上行周期开启

聚辰、恒烁、东芯2024年业绩及2025年Q1表现分析,存储市场迎来价格回暖

聚辰股份拥有存储类芯片、音圈马达驱动芯片和智能卡芯片三大产品线,2024年近九成营收来自存储芯片。

2024年,聚辰股份实现营收10.28亿元,同比增长46.17%;净利润2.90亿元,同比增长189.23%。业绩增长主要得益于工业级EEPROM、音圈马达驱动芯片销售收入快速增长,以及SPD、汽车级EEPROM和NOR Flash产品销售额大幅上升[k]。

2025年第一季度,聚辰股份营收2.61亿元,同比增长5.60%;净利润0.99亿元,同比增长94.71%。高附加值产品如DDR5内存模组、汽车电子和工业控制领域销售占比提升,盈利能力增强。此外,持有华虹公司股票的减持及公允价值变动收益大幅增加,进一步增厚利润[k]。

恒烁股份主营存储芯片与MCU芯片设计销售,2024年存储芯片收入占总营收约88%。全年营收3.72亿元,同比增长21.73%,但净亏损1.61亿元。尽管出货量上升带动收入增长,但行业竞争激烈导致产品均价和毛利率下滑[k]。

2025年Q1,恒烁股份营收0.75亿元,同比下降6.67%,净亏损0.26亿元[k]。

东芯股份专注中小容量存储芯片研发设计,2024年营收6.41亿元,同比增长20.80%,净亏损1.67亿元。受市场价格低位运行及研发投入持续增加影响,公司出现亏损,但亏损幅度收窄,毛利率同比提升[k]。

2025年Q1,东芯股份营收1.42亿元,同比增长33.90%,净亏损0.59亿元。公司积极拓展网络通信、监控安防、消费电子、工业控制和汽车电子等应用市场,推动销售增长。但因研发与财务费用上升,以及对外投资企业确认投资亏损,导致当季继续亏损[k]。

随着主要存储原厂陆续实施减产或控产措施,2025年第一季度后半段起,存储产品价格和市场预期明显回升,下游客户库存消化周期基本结束,半导体存储市场自2025年3月底开始逐步回暖[k]。

2025年4月1日,闪迪、美光、长江存储等厂商上调存储芯片价格,涨幅均超10%。至5月,三星与SK海力士跟进提价,其中SK海力士DRAM价格上调12%[k]。

存储行业已进入新一轮上行周期,本土上市企业的后续表现值得持续关注[k]。