一、 出口收入是否需要开具发票?出口发票指什么?

回答:出口货物收入建议开具出口发票(开普票)。

作用:开具发票是确认收入最直接的凭证,能为后续的会计做账、增值税纳税申报和出口退税申报提供清晰、可靠的数据支撑,避免税务风险。

发票类型:税务上所指的“出口发票”,并非外贸业务中使用的商业发票或形式发票,而是指增值税普通发票。在全面数字化电子发票的背景下,即为通过电子税务局开具的 “增值税普通发票(全电发票)” 。出口收入不得开具增值税专用发票。

二、 既然出口免税,为何还要开具增值税发票?

回答:“免税”是指对出口销售行为免征增值税销项税,但这并不意味着不需要申报该笔收入。

根据税法规定,所有增值税应税和免税销售行为均需进行申报。开具出口发票,正是为了在增值税纳税申报表中,准确填报“免税销售额”项目,履行申报义务。发票是申报最直接的依据。

三、 如何具体开具出口发票(全电发票)?

1. 进入开票平台:

登录企业所在地的电子税务局,进入【开票业务】模块,选择“蓝字发票开具”,发票类型选择“增值税普通发票”。2. 购买方信息填写:

名称:按照出口货物报关单上的“境外收货人”栏目内容,建议按合同填写。

其他信息:如纳税人识别号、地址电话、开户行及账号等,由于购买方是境外企业,通常没有这些信息,留空不填。

3. 货物或应税劳务信息填写:

项目名称/规格型号/单位:均按照报关单上列明的相应内容准确填写。

数量:报关单上可能存在多个计量单位(如“个”和“千克”),开票时只需选择其中一个单位,并填写该单位对应的数量,一般用国内法定申报单位和对应的数量。

税率:选择 “0%”。

金额:此为关键步骤,涉及外币折算,详见第四点。

四、 外币金额如何折算为人民币?

回答:需按照增值税暂行条例实施细则规定的汇率进行折算。

折算公式:

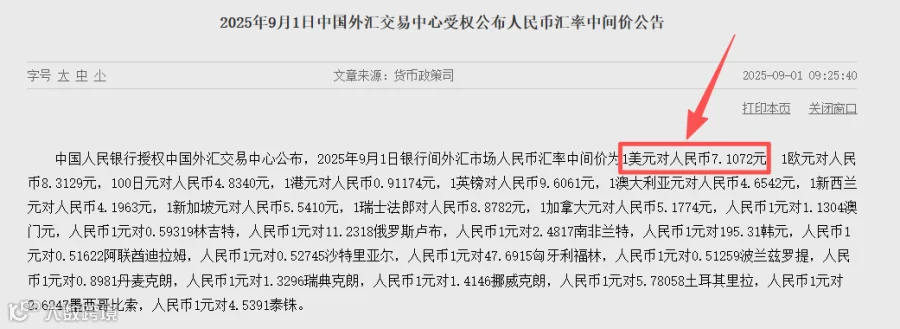

开票金额(人民币) = 报关单FOB外币金额 × 出口当月第一个工作日汇率中间价汇率基准:中国人民银行或外汇管理局公布的人民币汇率中间价。

举例:一份FOB价为10,000美元的报关单,出口日期为2024年9月15日。则应使用2024年9月第一个工作日(假设是9月2日)的美元兑人民币中间价进行折算。如果该日汇率为7.100,则开票金额为 10,000 * 7.100 = 71,000元人民币。

注意:如报关单成交方式不是FOB,如是CIF或CNF需要转换成FOB,因为海关和税务都是按照FOB来确认收入的。

五、 如何查询适用汇率?

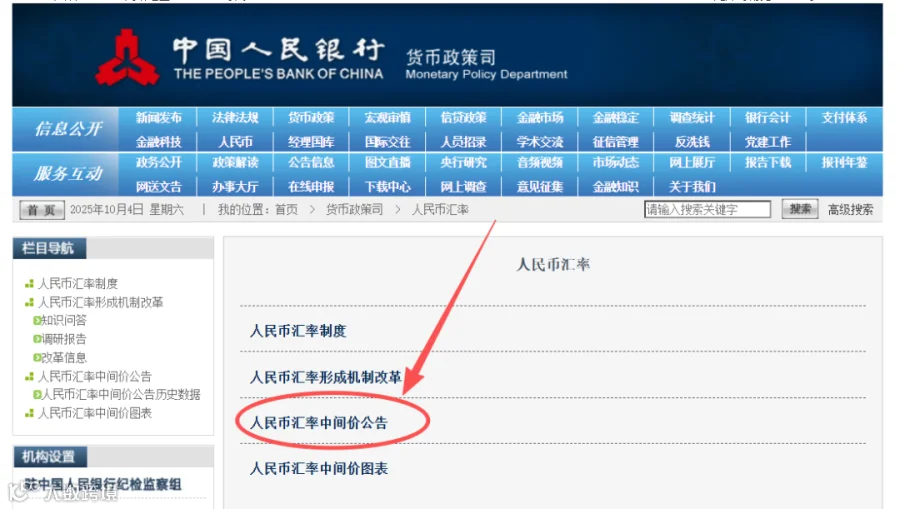

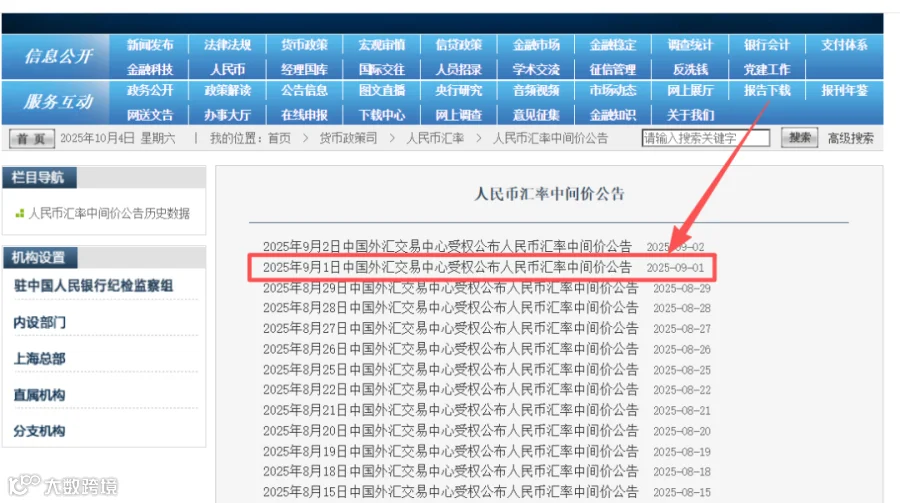

回答:官方渠道:访问国家外汇管理局网站或中国人民银行。

查询路径1:进入外管局官网(https://www.safe.gov.cn/)后,通常可在首页或“统计数据”栏目下找到“各种货币对美元折算率表”或“人民币汇率中间价”公告。查找出口月份对应的公告,使用该月第一个工作日的汇率。

查询路径2(常用):进入中国人民银行官网(http://www.pbc.gov.cn/)后,通常可在首页栏目下找到“人民币汇率点旁边更多”如下图,使用该月第一个工作日汇率。

六、 税率栏与备注栏的填写

1. 税率:

如前所述,选择税率 “0%” 开具(出口退税产品)。

2. 备注栏:

备注栏信息至关重要,建议包含以下内容,格式可自定义,但信息应完整:

报关单号:看报关单(竖联)

出口日期:看报关单(竖联)

成交方式:看报关单(竖联)例如

FOB;如CIF1000 FOB800币别/汇率:看报关单(竖联)币制,例如

USD@7.1000(注明币种和折算汇率)外币金额:看报关单(竖联)例如

FOB: USD 10000.00合同号:参考合同

七、 开票时点与出口日期的确认

1. 开票时间:

应在出口当月确认收入并开具发票。遵循会计上的“及时性”原则。如遇到月底出口出口来不及开票,次月初可做无票收入,然后在开票出来做无票收入红冲。

例如8月底出口竖联报关单没有出来,到9月初才出来可以看到竖联报关单,9月初申报上月8月整月增值税先做无票收入后再开票出来,然后到10月初申报9月整月增值税无票收入那里填写负数红冲即可(一正一负为零)。

2. 如何查询出口日期:

一定要看竖联报关单才有出口日期;出口日期是确认收入所属期和适用汇率关键。

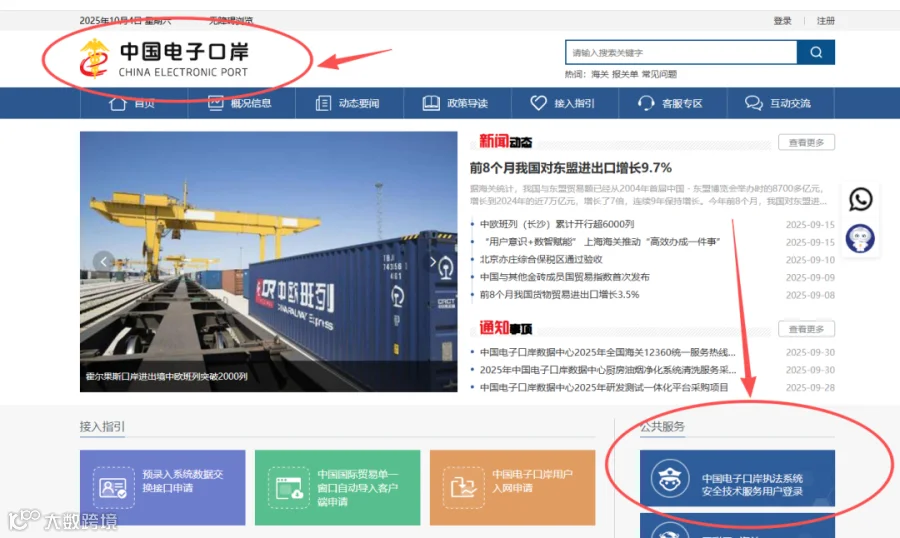

竖联报关单获取流程(中国电子口岸):

电子口岸→ 中国电子口岸执法系统安全技术服务用户登录 → 出口退税联网稽查 → 使用法人卡或操作员卡登录 → 出口报关单查询下载 → 按出口日期查询。“已结关” 的报关单会显示具体的“出口日期”。-

总结与提示

以上流程是基于当前政策的通用指南。企业在实操中,希望这份详细的指南能帮助您顺利完成出口发票的开具工作。

如果您有相关的出口退税困惑,可免费咨询德姐,文章最后有扫码加入德姐咨询,为您提供力所能及的帮助!

出口退税申请复杂吗?怎样办理?

申请出口退税的流程繁琐且需要高度的专业性,稍有差错就可能导致退税延迟甚至无法成功办理。德姐出口退税20年经验,在出口退税领域积累了各行业丰富的案例。无论是传统制造业,还是新兴的跨境电商等行业,我们都能依据不同行业特点,为企业量身定制高效的出口退税申请方案。从前期的单据收集、整理,到退税申报表格的精准填写,再到与税务机关的沟通协调,我们全程跟进,确保每一个环节都准确无误,让企业的出口退税申请之路顺畅无阻。

出口退税多久能到账?

资金的快速回笼对于企业的运营发展至关重要,出口退税到账时间成为企业关注的焦点。德姐出口退税打造了标准化的退税流程服务,通过优化内部流程,大大提高了退税办理效率。德姐有20年出口退税经验,熟悉退税流程中的各个环节,能够快速处理申报资料,减少审核时间。在符合相关规定且资料齐全的情况下,快至1-3天即可实现退税成功,相比其他机构,显著缩短了退税到账周期,让企业能够更快地将退税资金投入到生产经营中。

出口退税政策具体要求有哪些?

出口退税政策条件复杂多变,不同产品、不同企业类型适用的政策存在差异。德姐出口退税对退税政策有着深入的研究,不仅对国家层面的退税政策,还熟知各区政策的细微差别。我们密切关注政策动态,实时根据政策调整为企业提供最新、最准确的解读。无论是关于企业资质的要求,还是产品退税率的变化,我们都能第一时间告知企业,并帮助企业判断自身是否符合退税条件,指导企业如何创造条件满足退税要求,确保企业充分享受政策红利。

出口退税代办,费用高不高?

许多企业在考虑代办出口退税时,费用是重要的考量因素之一。德姐出口退税拥有超千家企业服务经验,累计协助退税5亿+。凭借规模效应和丰富的实操经验,我们在保证服务质量的前提下,提供合理透明的收费标准。我们不会像部分不良机构那样设置隐藏费用,而是根据企业的实际情况,如退税金额大小、业务复杂程度等,给出清晰明确的报价。对于长期合作的企业,我们还会提供一定的优惠政策,真正做到让企业以合理的成本获得优质的出口退税代办服务。

选择德姐办理出口退税在材料准备、申报避错、政策跟进、平台适配等方面得到全方位支持,不仅能高效拿到退税款,还能省心省力,让出口退税成为企业发展的助力而非负担。

在企业运转过程中,专业的人显得尤为重要,能为企业“保驾护航”,企业应重视企业财务,才能让企业再无财税后顾之忧。

遇到跨境出口退(免)税相关问题,可以加微信咨询↓