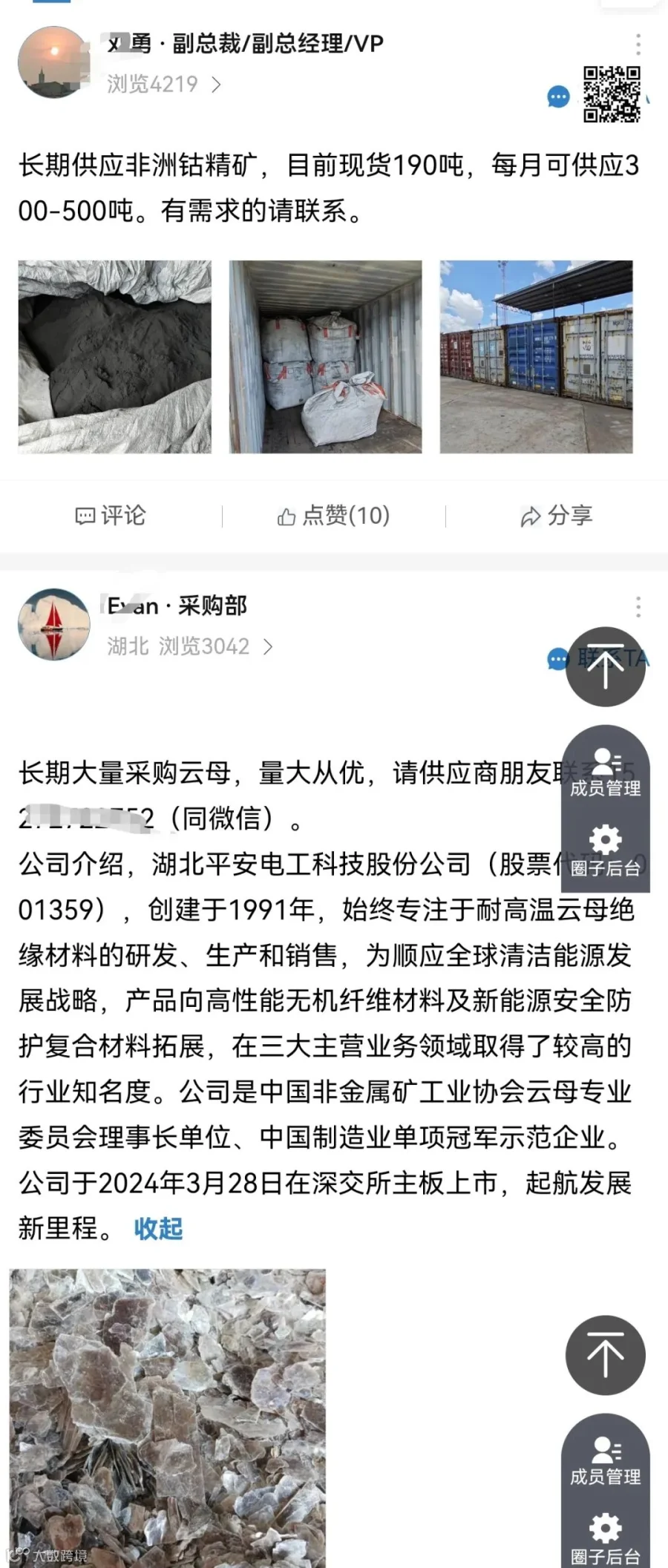

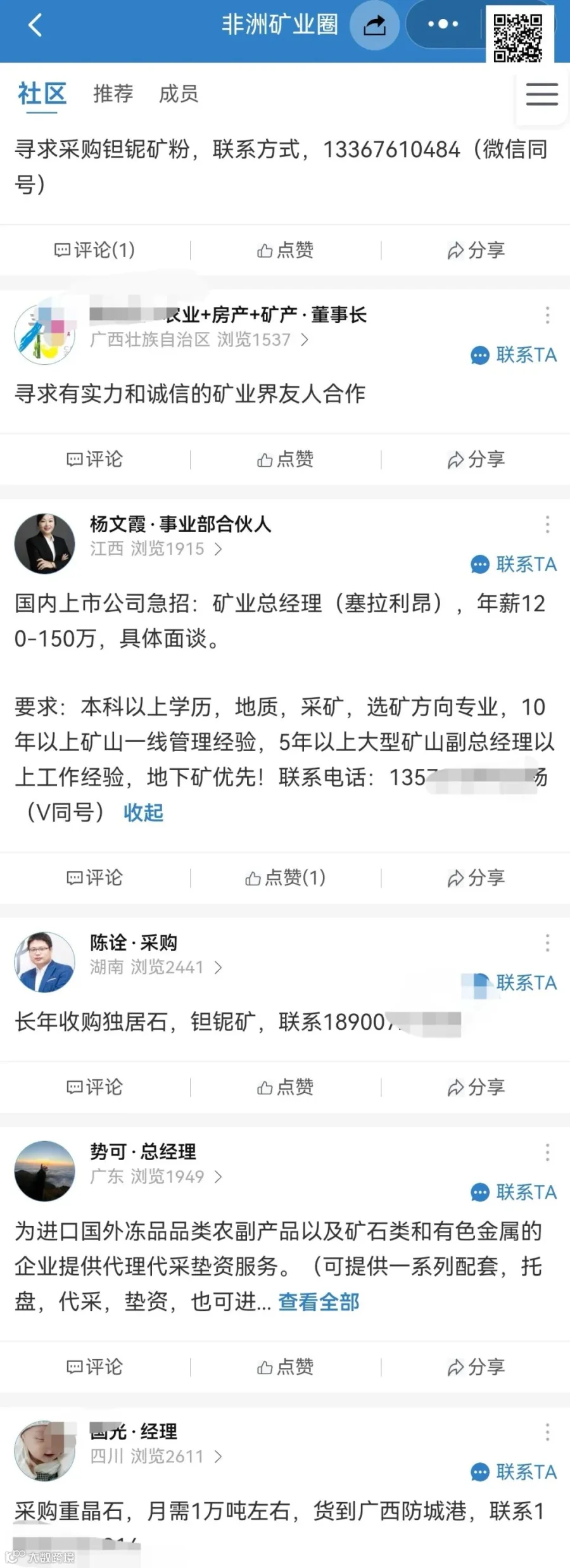

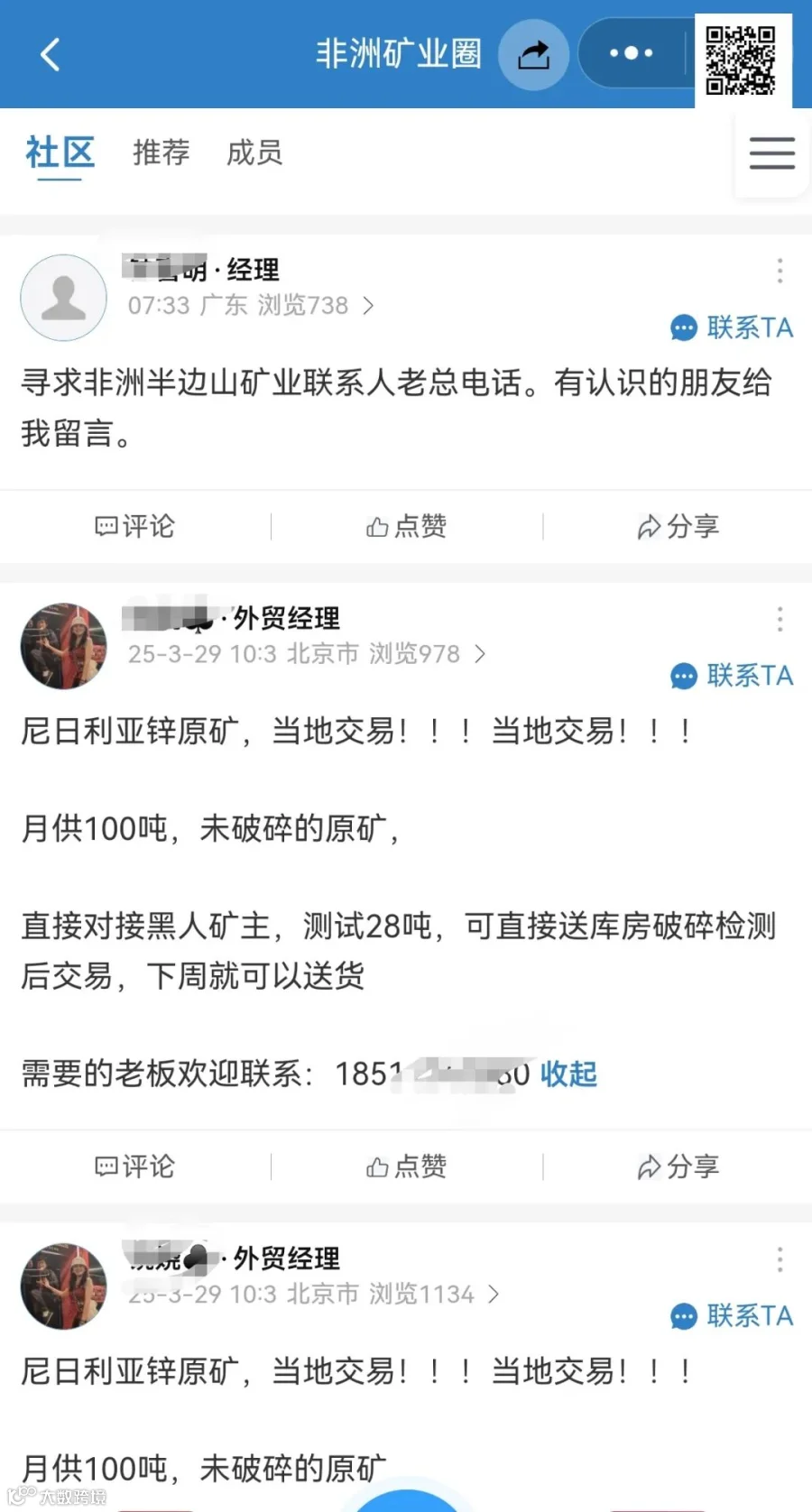

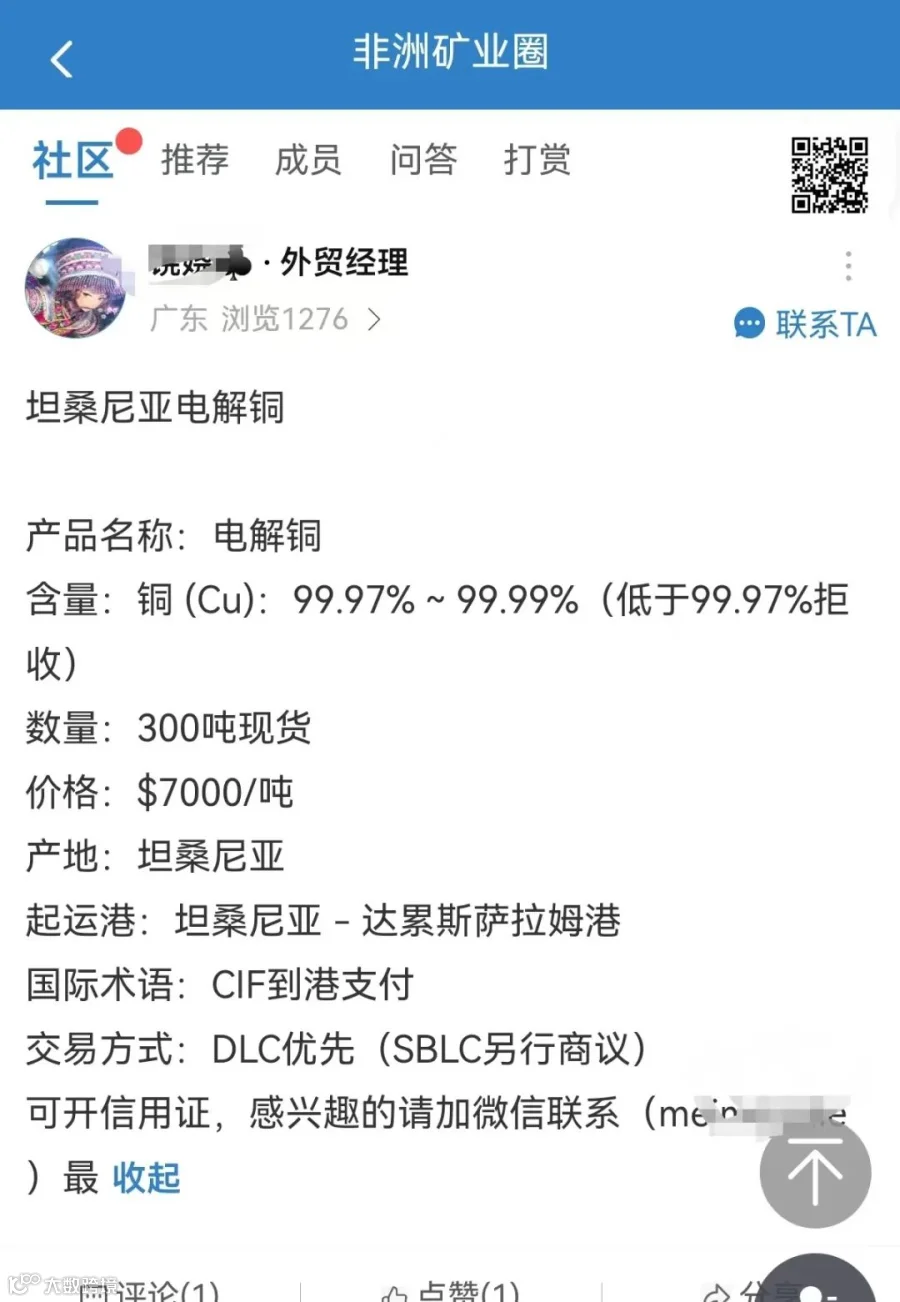

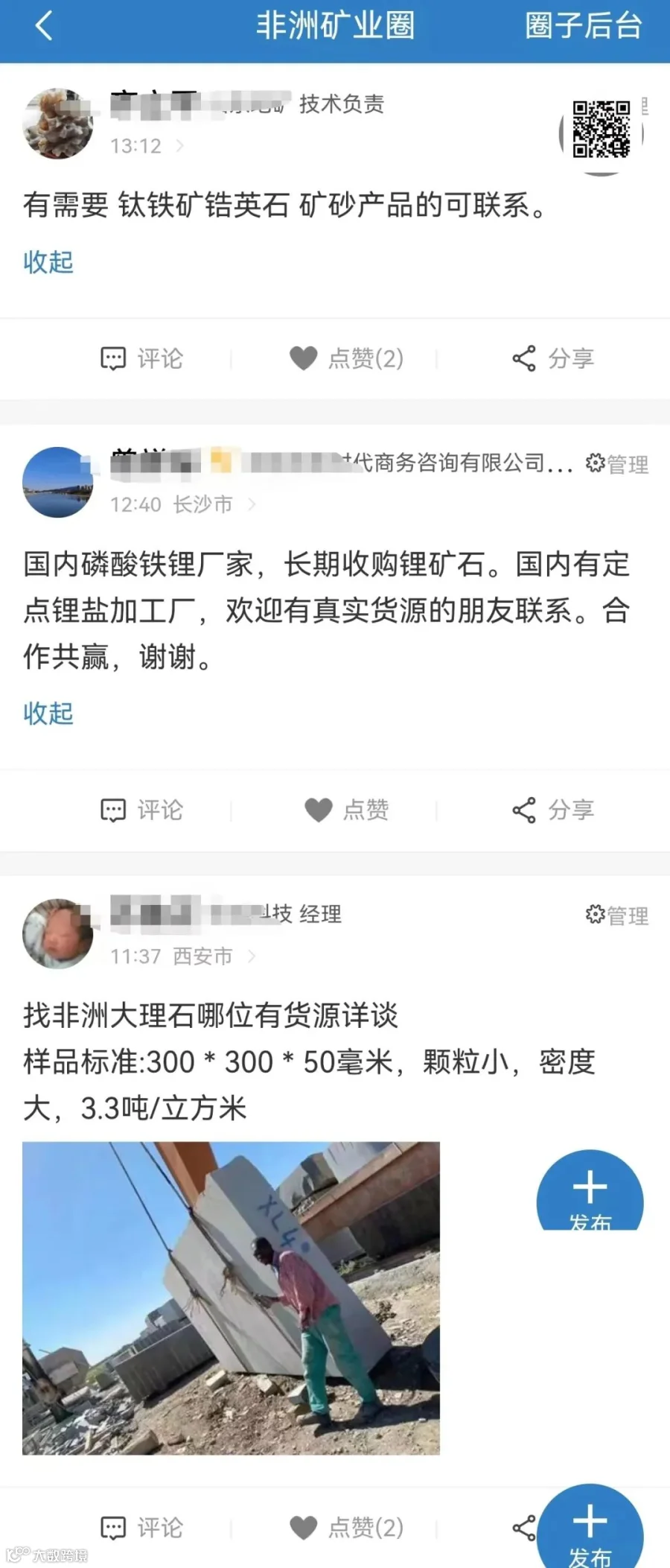

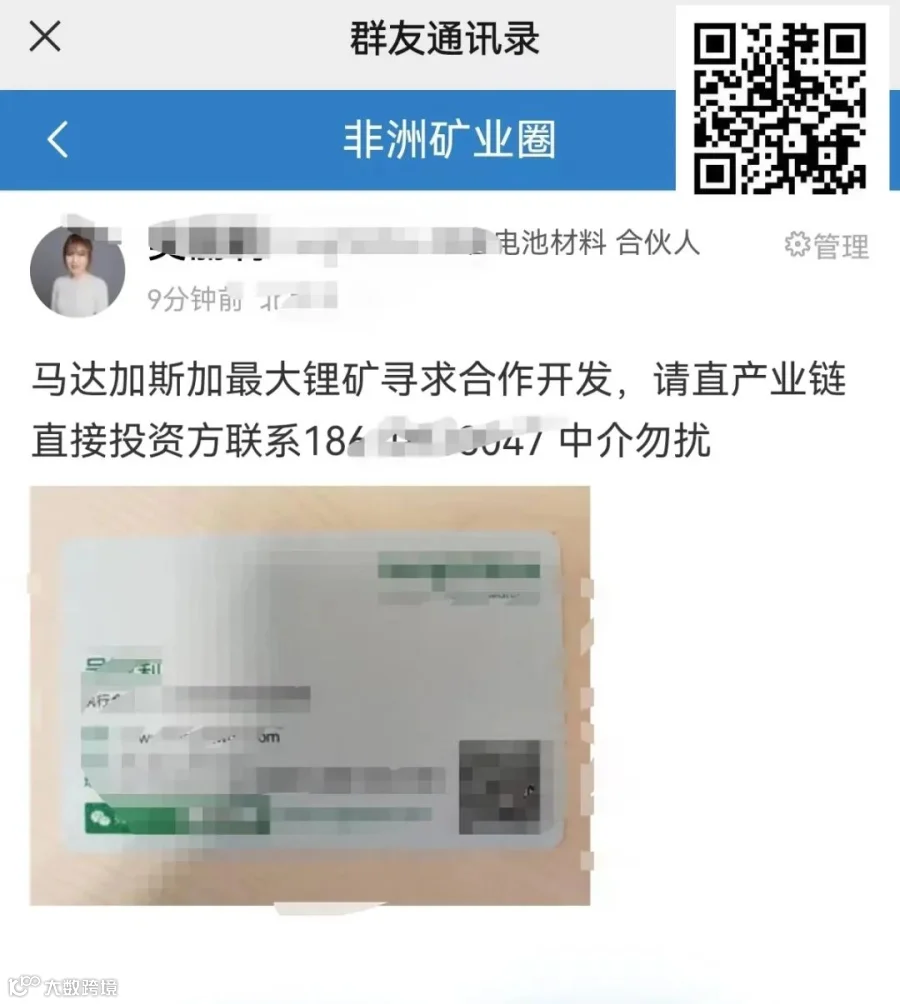

非洲矿业圈

7月20日消息:据矿业网报道,加拿大矿业公司Lifezone Metals正式发布旗舰项目Kabanga镍矿的可行性研究报告(FS),为其全球最大高品位未开发硫化镍项目的商业化开发铺平道路。

这份基于S-K 1300法规编制的报告,不仅更新了资源储量数据,更明确了项目开发的核心参数与经济效益。

Kabanga镍矿资源概况

Kabanga镍矿位于坦桑尼亚西北部,被视作全球最具潜力的未开发硫化镍项目之一,其资源量超200万吨镍金属,同时伴生可观铜、钴资源。

此次可行性研究首次将资源量升级为储量——总计5220万吨矿石,平均品位含镍1.98%、铜0.27%、钴0.15%,成为该项目50年开发史上的首份官方储备评估。

里程碑意义与项目开发计划

Lifezone首席执行官Chris Showalter在声明中强调:“可行性研究的完成是公司与Kabanga项目的‘里程碑时刻’。它验证了这一全球顶级未开发硫化镍矿的技术与经济可行性。”

根据可行性报告,Kabanga项目首期开发将聚焦建设一座年处理340万吨矿石的地下矿山及选矿厂,计划运营18年。选矿厂预计累计产出90.2万吨镍(中间产品)、13.4万吨铜及6.9万吨钴。对比今年6月发布的初步技术报告(原规划22年开采周期,总产量镍115万吨、铜17.1万吨、钴8.7万吨),本次调整缩短了开采周期但优化了资源利用效率。

成本与经济性分析

成本方面,扣除铜钴副产品收益后,项目完全维持成本(AISC)升至每磅镍3.36美元(原2.71美元)。

不过,CRU国际分析指出,Kabanga仍处于全球镍成本曲线的第一四分位(即成本优势显著)。预生产总成本则从9.91亿美元降至9.42亿美元,应急准备金同步缩减。

受产量下调与成本上升影响,项目税后净现值(8%折现率)从23.7亿美元降至15.8亿美元,但内部收益率微升至23.3%(原22.9%),投资回收期预计为4.5年(从首次投产起算)。

资本市场反应与战略调整

受可行性研究结果影响,Lifezone Metals股价当日下跌5.6%,市值缩水至3.442亿美元。

不过,市场分析指出,作为全球稀缺的高品位硫化镍资源,Kabanga的长期价值仍受矿业资本青睐。

同日,Lifezone宣布与全球矿业巨头必和必拓(BHP)达成协议,以最高8300万美元收购其持有的Kabanga镍业有限公司(KNL)17%股权。KNL是Kabanga项目的主要持有方(原持股超50%)。

交易完成后,Lifezone对Kabanga项目的持股比例将从67%提升至84%,剩余16%由坦桑尼亚政府持有。更重要的是,公司将全面接管镍矿的全部产品销售权益。

“100%控股KNL意味着Lifezone能完全统筹Kabanga的技术、商业与ESG战略,加速推进项目至最终投资决策阶段。”Lifezone创始人兼董事长Keith Liddell表示。

根据协议,8300万美元对价包含两部分:1000万美元为“融资完成或投资决策达成”后的固定支付;剩余7300万美元将与Kabanga商业投产后的业绩挂钩。

镍矿开发背景与战略意义

近年来,随着新能源汽车与储能产业爆发,镍作为动力电池核心原材料需求激增。相较于红土镍矿,硫化镍矿因镍品位高(普遍超1.5%)、杂质少,更适配高性能电池生产,成为全球矿业巨头的重点布局方向。

Kabanga项目凭借5220万吨的高品位储量(镍1.98%),被视为全球硫化镍矿开发的“稀缺标的”。其开发进展不仅关乎Lifezone的成长空间,更可能影响全球镍供应链格局——尤其是在印尼、菲律宾等红土镍矿主产区面临资源瓶颈与环境争议的背景下。

未来规划与产业影响

目前,Lifezone已启动项目“执行准备阶段”,重点推进融资谈判,目标2026年完成最终投资决策(FID)。若顺利推进,Kabanga有望在2030年前投产,成为全球镍供应的重要增量来源。