个人所得税纳税年度为公历年度。

泰国居民或非居民在泰国取得的合法收入或在泰国的资产所得均须缴纳个人所得税,个人所得税的纳税义务人包括居民纳税义务人和非居民纳税义务人。

居民纳税义务人

负有完全纳税的义务,必须就其来源于泰国境内以及汇入境内的境外所得缴纳个人所得税。

非居民纳税义务人

指在一个纳税年度内,在泰国境内居住不满180天的单位或个人,仅就其来源于泰国境内的所得缴纳个人所得税。

注:居民是指一年内在泰国连续居住或累计居住180天以上的人员。

纳税所得主要包括

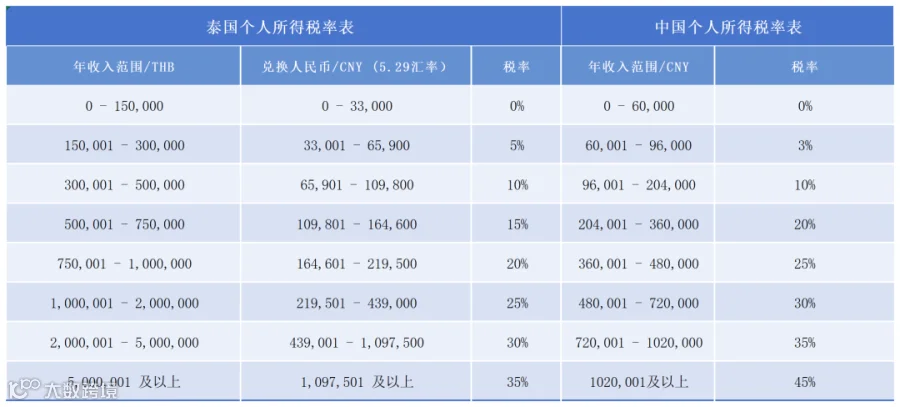

国内起征点:5000元/月(6万/年),累进税率3%-45%。

泰国起征点:年收入不超过15万泰铢(约3.3万人民币)免税,累进税率0%-35%。

具体对比如下表:

申报方式

线上申报:通过D-MyTax系统在线渠道申报;

线下申报:去税务局提交税表(PND 91/PND 90);

公司代扣代缴:雇主需按月代扣工资个税,并在年末汇总申报。

申报时间

线下纸质申报:须在次年3月31日前;

线上申报:次年4月8日前;

注:若取得租赁所得、自由职业所得、合同所得与其他工商经营所得,需在当年度9月30日前对其前半年(截至6月30日)的所得进行预缴申报。

外国人在泰国是否需要纳税?

如果在泰国居住超过180天(税务居民),需对全球收入纳税。

如果居住少于180天,仅需对来源于泰国的收入纳税。

不合规申报会有什么处罚?

未按规定申报或缴纳个人所得税,可能面临以下处罚:

罚款:未缴税额的1.5倍。

滞纳金:每月1.5%的滞纳利息。

刑事责任:情节严重者可能面临监禁。

泰国《投资促进法》(简称“BOI法案”)鼓励当地和外商在泰国进行投资活动,并就促进项目提供税收和非税收类的优惠政策。

税收优惠

免征企业所得税最长可达13年(取决于行业类别);

再获得企业所得税减半,最长可达5年;

免征机械设备进口关税;

免征用于生产出口产品所需原材料的进口关税;

免征用于研发的物品进口关税。

更多BOI优惠政策,请点击下图阅读原文:

我们希望这篇文章能够帮助您更加全面、深入地了解泰国投资情况,如果您在投资过程中仍有疑问,或需要更专业的定制化咨询服务,欢迎随时与我们联系。我们的团队深耕东南亚市场多年,致力于为投资者提供从战略规划到落地执行的一站式解决方案,期待您的咨询!