四环科宝IPO终止:行业寒冬与财务隐忧浮现

高销售费用与客户集中度引关注,可比公司业绩普遍下滑,上市之路生变

文/西风

6月12日,上交所发布公告,终止对北京四环科宝制药股份有限公司主板IPO的审核。该决定直接由公司及保荐机构中信建投主动撤回申报所致。四环科宝原计划通过本次IPO募资11.19亿元。

四环科宝是一家专注于药品制剂研发、生产和销售的现代生物医药企业,系国家级高新技术企业、中关村高新技术企业,并被评为“北京市企业技术中心”及“专精特新‘小巨人’企业”。公司前身为1998年成立的有限责任公司,于2021年整体变更为股份公司,总股本为1.5亿股。

一、近三年营收稳步增长,但增速放缓

公司拥有92个化学药品制剂批准文号和2个原料药备案登记号,共计63个不同品种;其中34个进入医保目录,6个进入国家基药目录,12个为独家或首仿剂型/规格产品。

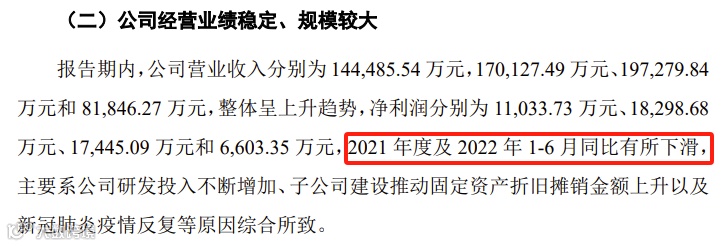

2019至2021年,营业收入分别为14.45亿元、17.01亿元、19.73亿元,扣非净利润分别为0.93亿元、1.73亿元、1.62亿元。

二、新规大幅提升上市门槛,公司可能无法达标

四环科宝选择适用《上海证券交易所股票上市规则》3.1.2条款的第一项标准:“最近三年净利润均为正,且累计不低于1.5亿元,最近一年不低于6,000万元。”然而,2024年新版规则将上述指标大幅提高:

- 最近三年累计净利润不低于2亿元

- 最近一年净利润不低于1亿元

- 最近三年累计经营活动现金流净额不低于2亿元或营收不低于15亿元

由于公司仅在2023年公布一版招股书,后续未更新,因此缺乏最新的2022年及2023年完整财务数据。

公司在招股书列示多瑞医药、灵康药业、奥赛康、誉衡药业、海辰药业为可比公司。然而,2022年五家中有四家公司扣非净利润同比下降,2023年三家公司业绩继续下滑。

结合医药行业反腐风暴影响,公司若2023年扣非净利润低于1亿元,则将不满足最新上市条件。

三、销售费用占比居高不下,市场推广成本异常突出

公司报告期间销售费用占营业收入比例分别为75.57%、72.77%、73.47%及72.23%,远高于同行业可比公司。

销售费用中,市场推广费占91%以上,具体包括学术推广、渠道维护、信息调研和会议推广等。

公司解释该现象源于医药行业“两票制”政策推动,使得推广职能从经销商转嫁至CSO(第三方推广服务商),从而推高销售费用率。

四、客户高度集中,依赖五大商业流通平台

报告期内,前五大客户合计贡献收入分别达57.30%、58.93%、63.26%和62.58%,客户结构高度稳定,主要集中于国药控股、华润医药、上海医药、九州通等大型医药流通集团。

五、毛利率高于行业平均水平,结构性优势成因清晰

公司主营产品毛利率分别为92.86%、92.81%、94.01%及92.98%,明显高于可比公司平均值。

对此,公司解释主要基于以下因素:

- 采用配送经销模式,“两票制”背景下公立医院终端定价能力较强,导致毛利空间较大

- 核心产品注射用尼可地尔为国内独家,具备治疗优势,议价能力强

- 公司掌握注射剂型工艺优势并实现规模效应,单位生产成本较低