冰箱市场2024年总结及2025年展望

政策推动下结构升级明显,中高端产品增长空间广阔

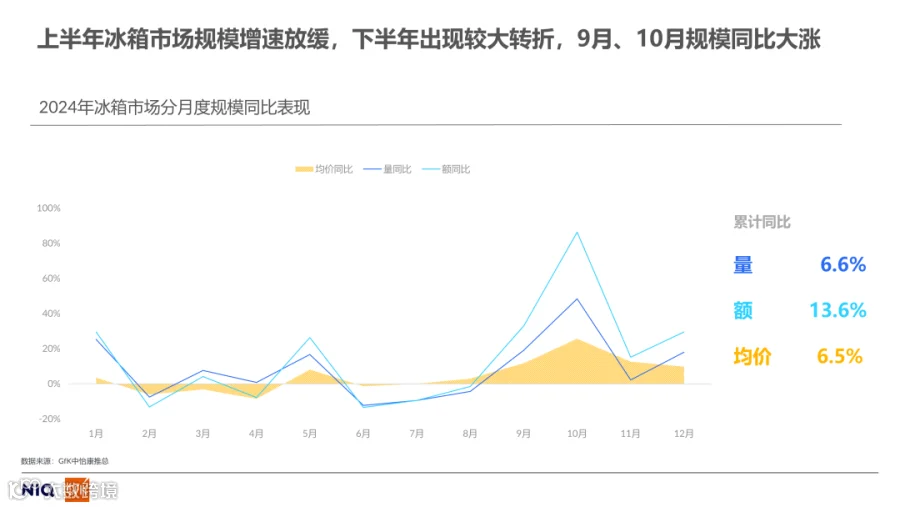

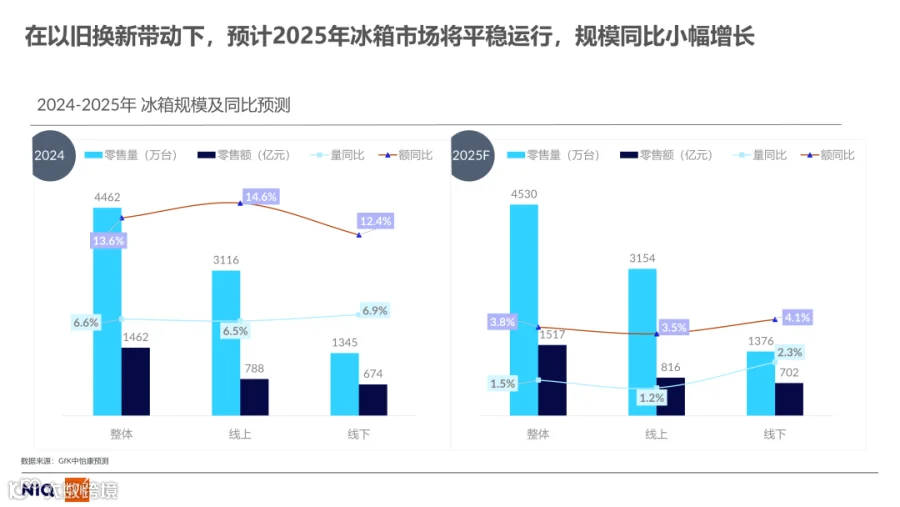

GfK发布的报告指出,在“国补”政策支持下,2024年中国冰箱市场零售量达4462万台,零售额1462亿元,同比分别增长6.6%和13.6%,均价同比上扬6.5%。下半年受政策与“双11”大促双重拉动,市场需求集中释放,9~10月达到全年最高增速。

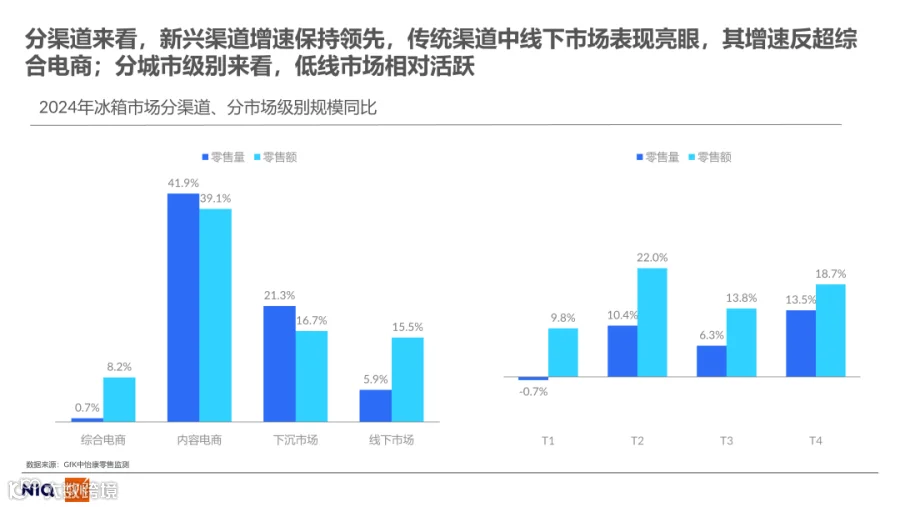

从渠道来看,内容电商高速增长,零售量额同比增幅分别为41.9%和39.1%;线下市场在政策刺激下回暖明显,量额增速超过综合电商,分别达5.9%和15.5%。低线城市市场表现普遍优于一线城市。

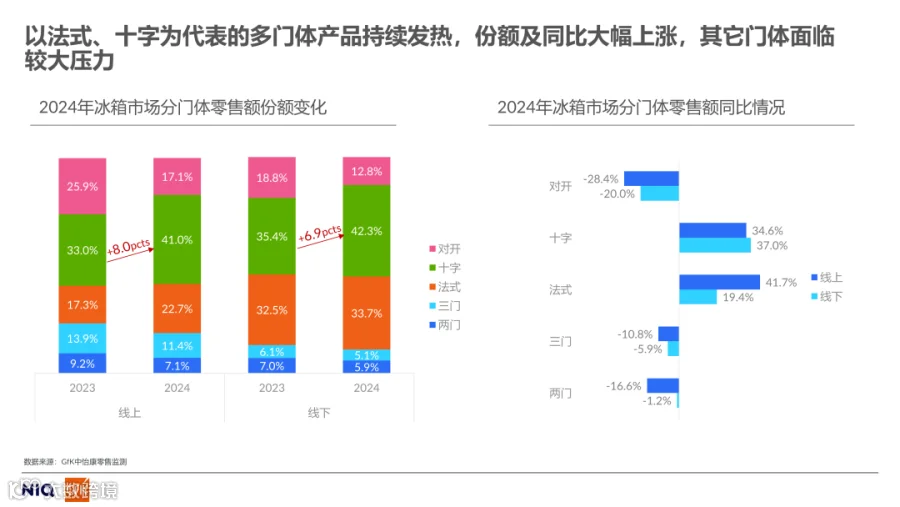

产品结构方面,法式、十字门等多门体产品持续热销,双线市场零售额均实现两位数增长,其中十字门市场份额双线同比分别提升8.0和6.9个百分点。对开门、三门产品则面临市场份额收缩,对开门双线市场额同比降幅均超20%。

进入2025年,“国补”政策继续加码扩围,预计冰箱市场将保持平稳运行,整体规模小幅增长至4530万台、1517亿元,分别同比增长1.5%和3.8%。但消费者消费趋于谨慎、房地产调整等因素仍带来一定压力。

三大趋势引领市场发展方向

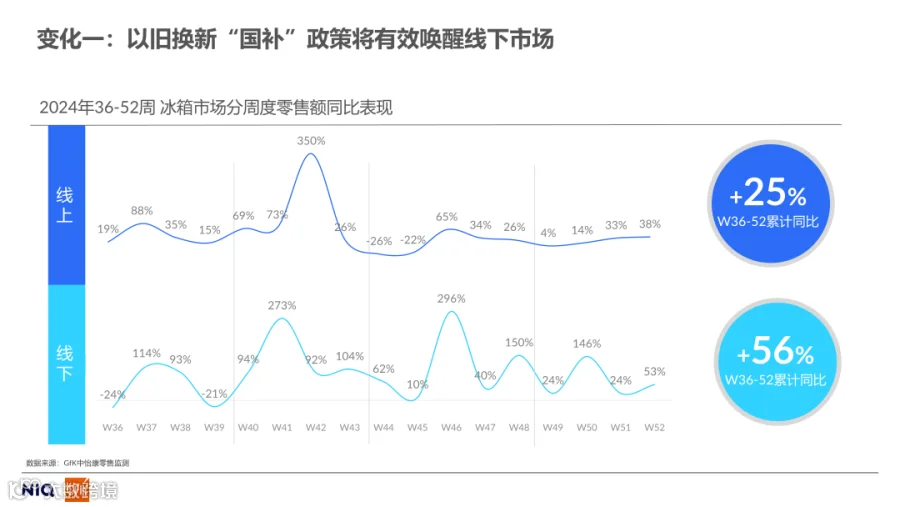

一是政策激活线下市场:自“国补”落地后,去年第36周至第52周期间,冰箱线上、线下市场零售额累计同比分别增长25%和56%,线下市场反应更为强烈。

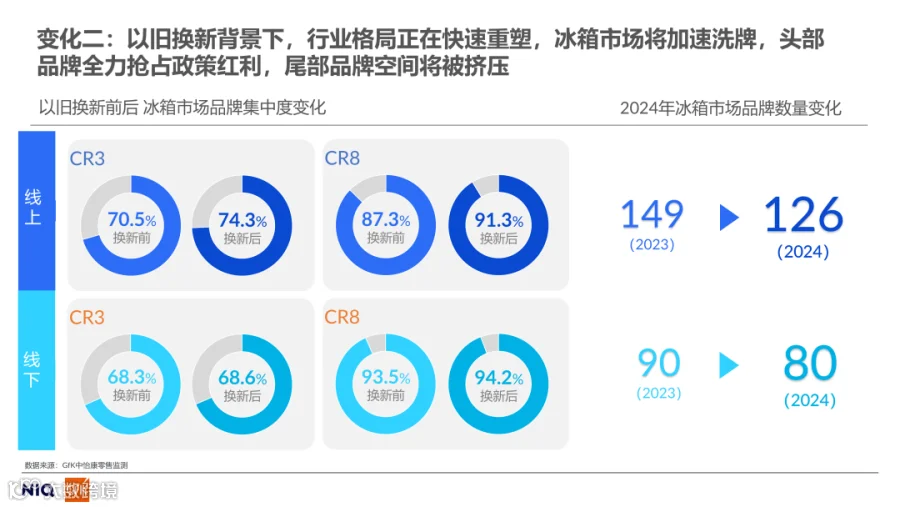

二是行业格局加速洗牌:头部品牌抢占政策红利,尾部品牌被挤压。2024年线上、线下市场品牌数量分别由149个减至126个,90个减至80个。下沉市场排名前八的品牌集中度达98.8%,品牌份额波动加剧,竞争白热化。

三是价格结构优化,中高端比重上升:受政策利好带动,线上市场4000~8000元、线下市场8000~15,000元价格段的份额显著增加,低端产品比重下降。以容积为例,十字门产品集中在400~600L,部分品牌正发力600L以上大容量布局。

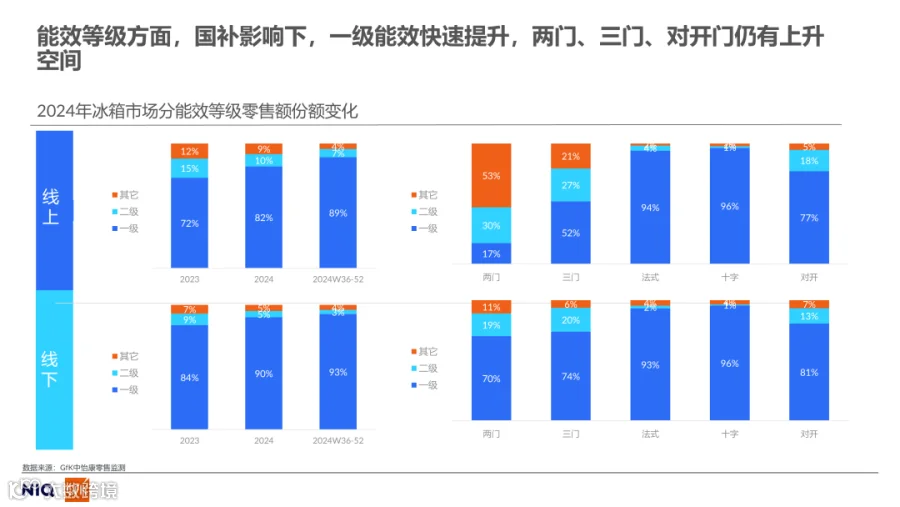

能效升级方面,一级能效产品份额迅速扩张,线上、线下市场分别达89%和93%。全嵌式冰箱作为新宠,因其良好的家居融合性,双线市场零售额占比达17.8%和29.6%,同比增速均超200%,并呈现多元化门体发展趋势。