2025年9月征期截止至15日,请纳税人合理安排时间完成申报。以下是本月重点税务事项汇总:

9月征期截止时间

税局明确:9月申报纳税期限截至9月15日!

需申报的税种包括:增值税、消费税、城市维护建设税、教育费附加、地方教育费附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、环境保护税、资源税。

各地区可能存在细微差异,建议纳税人提前安排,按时完成报税。

留抵退税新政实施

8月22日,财政部、税务总局发布《关于完善增值税期末留抵退税政策的公告》,自2025年9月1日起施行。

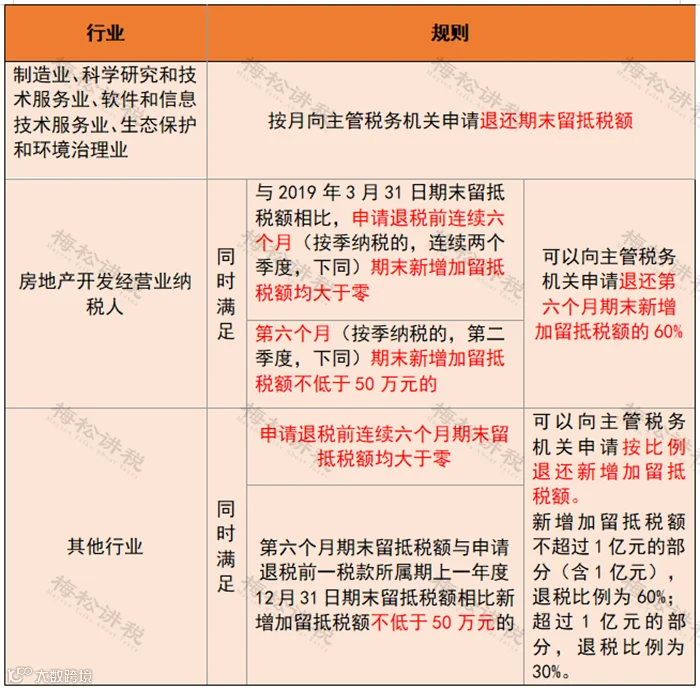

一、留抵退税基本规则

房地产开发经营企业若不符合特定条件,可按第三项规定申请退还期末留抵税额。

二、适用条件

- 纳税信用等级为A级或B级;

- 申请退税前36个月内未骗取留抵退税、出口退税或虚开增值税专用发票;

- 申请退税前36个月内因偷税被处罚不超过一次;

- 2019年4月1日起未享受增值税即征即退、先征后返(退)政策(另有规定的除外)。

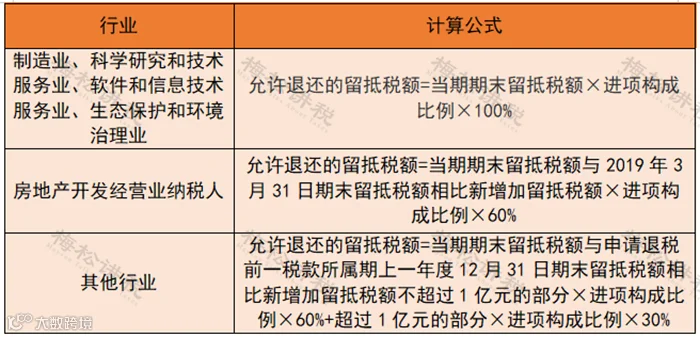

三、计算公式

四、特殊情形处理

- 已取得留抵退税款的纳税人,不得再申请享受即征即退、先征后返(退)政策;缴回全部退税款后,可自当月起重新申请相关优惠。

- 已享受即征即退、先征后返(退)政策的纳税人,缴回全部税款后,可自次月起申请退还留抵税额。

- 上述情形下,自缴回次月起36个月内不得变更政策适用。

居民换购住房个税退税

政策执行期限为2024年1月1日至2025年12月31日。

出售自有住房并在1年内重新购房的纳税人,可享受个税退税优惠:

- 新购房金额 ≥ 原房转让金额:全额退还已缴个税;

- 新购房金额 < 原房转让金额:按比例退还。

现住房转让金额以市场成交价为准;新购住房金额以网签合同(新房)或成交价格(二手房)为准。

享受优惠须满足以下条件:

- 买卖住房在同一城市范围内(同一直辖市、副省级市、地级市等);

- 出售人应为新购房屋产权人之一;

- 提供合法有效的售房、购房合同及其他所需材料,经主管税务机关审核后办理退税。

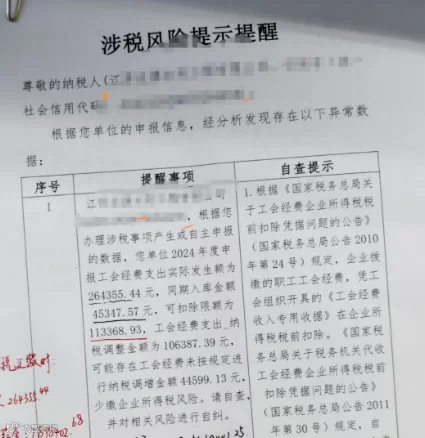

工会经费涉税风险预警

近期部分企业收到税务机关关于工会经费的涉税风险提醒。

预警逻辑

税务机关根据企业申报入库的工会经费金额反推工资总额,并按2%比例计算扣除限额。再结合《职工薪酬支出及纳税调整明细表》中的账载金额与实际调增数据进行比对,判断是否存在少做纳税调增的情况。

举例说明

若企业申报工会经费1万元,按2%×40%比例反推工资总额为125万元,则可扣除限额为2.5万元。若企业账载计提4万元且未做纳税调增,则需调增1.5万元,否则将触发预警。

应对建议

企业应自查是否存在:

- 计提工会经费但未实际缴纳;

- 多计提工会经费导致账面金额偏高。

发现差异应及时整改并向税务机关提交书面说明。

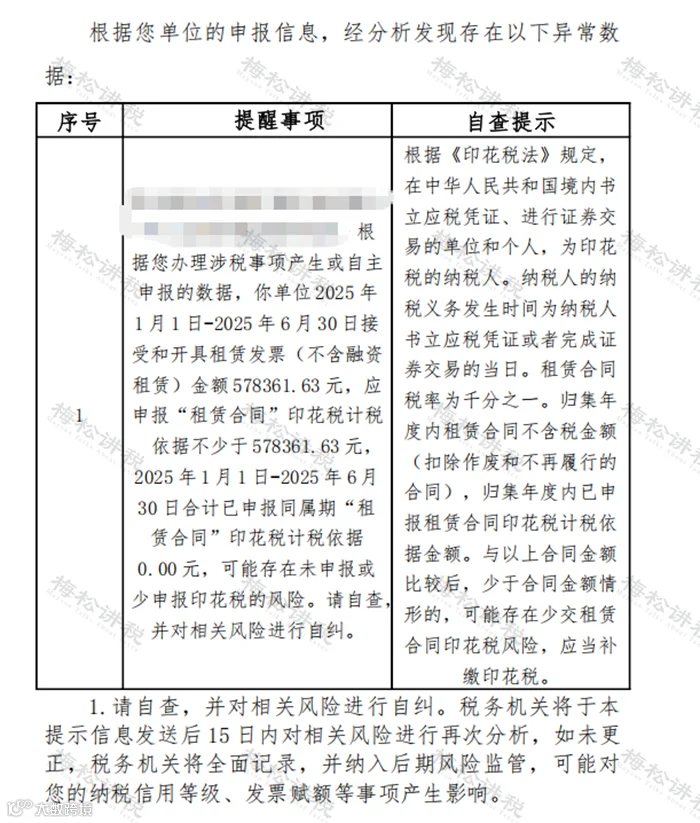

印花税纳税比对启动

税务机关开始通过发票数据测算企业应申报印花税金额,并与企业实际申报数据进行比对,差异较大者将被推送自查。

部分企业按合同台账申报,需将合同数据与发票逐一核对,查找差异并作出合理解释。

个税减征政策即将施行

河南税务局发布《关于残疾、孤老人员和烈属所得及因自然灾害遭受重大损失减征个人所得税有关政策的公告》,自2026年1月1日起施行。

主要内容

- 对残疾、孤老人员和烈属的综合所得和经营所得,每年限额减征8000元应纳税额;不足8000元的据实减征;

- 因自然灾害造成重大损失的,由省政府根据实际情况确定减征标准;

- 自然灾害包括大风、冰雹、洪涝、地震、滑坡、泥石流等;

- 同时符合两类情形的,适用最优惠政策,不叠加执行。

印花税申报操作指南

根据新印花税法规定,印花税计征方式调整为按季、按年或按次,取消“按月申报”。

- 原按月申报的应税合同、产权转移书据自动调整为按季申报;

- 营业账簿自动转为按年申报,无需另行申请;

- 按次申报无需税种认定,可直接登录电子税务局申报。

查询路径:电子税务局 → 我的信息 → 纳税人信息 → 税费种认定信息查询。

申报操作步骤:

- 登录电子税务局;

- 搜索“财产和行为税”;

- 进入“财产和行为税合并纳税申报”界面,选择“印花税”申报。

对于采用“按次申报”的纳税人,建议前往主管税务机关申请变更为“按季申报”,避免漏报风险。具体流程请咨询当地税务机关。

本文由梅松讲税出品。梅松讲税是税台网旗下专注于税务内容创作的团队,提供文章、课程、图书等专业服务。

来源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布