![2025年中国智能后视镜行业产业链、发展现状及未来前景展望:智能后视镜增长势头强劲,行业规模超600亿元[图]](https://cdn.10100.com/user/df3ae210d94edfa178b4153902f37a61_180x.png)

智能后视镜行业概述

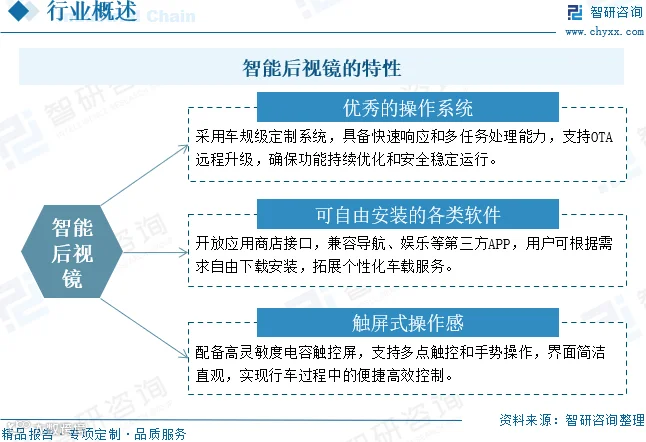

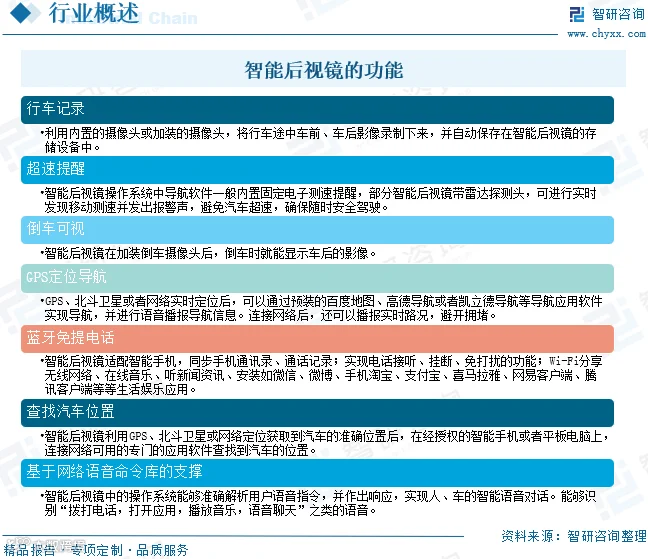

智能后视镜是集成操作系统、独立运行空间和无线网络接入功能的车载设备,支持安装导航、影音娱乐、行车记录、GPS定位、电子测速提醒、倒车影像等第三方应用。其具备语音控制、触控操作、实时在线服务等功能,显著提升驾驶安全性与便捷性。

该类产品通常配备大尺寸高清显示屏,可显示车辆盲区、后方来车距离与速度等信息,增强环境感知能力。同时支持蓝牙、Wi-Fi连接,实现与手机及其他智能设备的数据交互,满足导航、通话、音乐播放等多场景需求。

智能后视镜行业发展历程

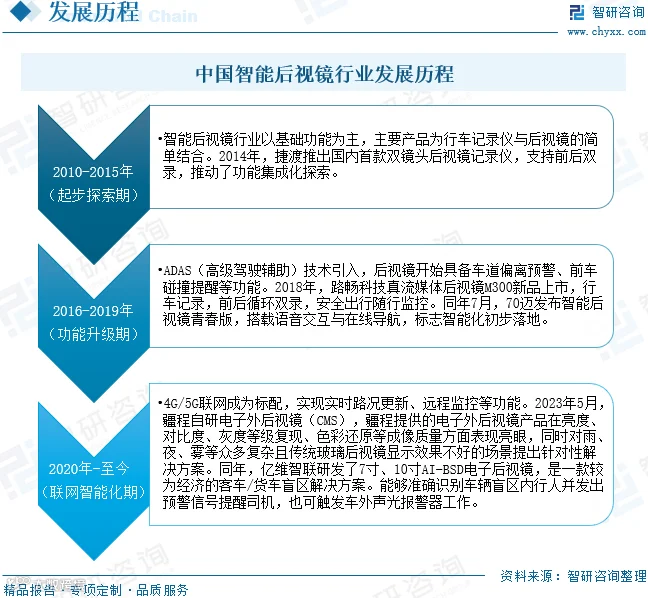

中国智能后视镜行业历经三个阶段:2010–2015年为起步探索期,2016–2019年进入功能升级期,2020年至今迈入联网智能化阶段。2014年捷渡推出国内首款双镜头后视镜记录仪,开启前后双录时代;2018年路畅科技发布真流媒体后视镜M300,强化行车监控能力,同年70迈推出搭载语音交互与在线导航的青春版产品,标志智能化初步落地。

2023年,疆程自研电子外后视镜(CMS)在亮度、对比度、色彩还原等方面表现优异,并针对雨夜雾等复杂场景优化成像效果;亿维智联推出7寸、10寸AI-BSD电子后视镜,可识别盲区行人并发出预警,适用于客车与货车。未来,随着AI算法迭代和车联网生态完善,智能后视镜将向高精度感知、自然交互和系统深度融合演进,成本下降也将加速其在主流车型中的普及。

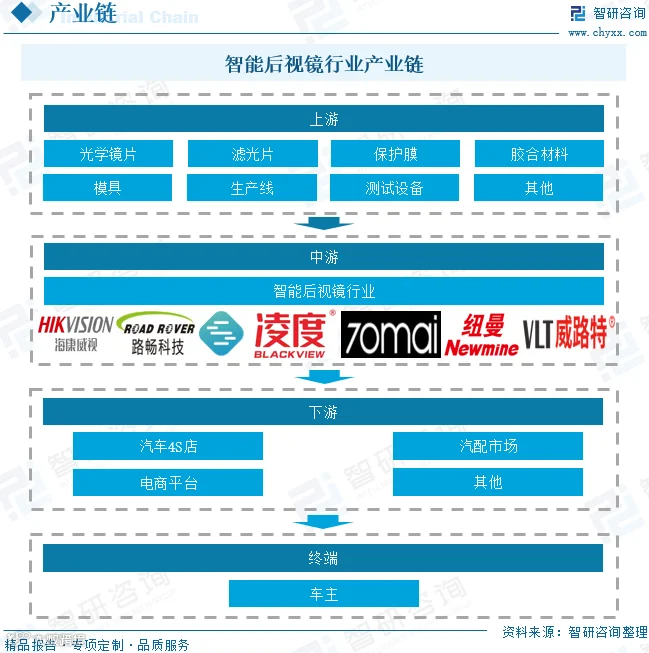

智能后视镜行业产业链

产业链上游涵盖光学镜片、滤光片、保护膜、胶合材料等原材料及模具、生产线、测试设备等制造装备;中游包括镜片加工、电路板制造、系统集成等环节,需高精度工艺与严格质量管控;下游通过汽车4S店、汽配市场、电商平台等渠道面向终端车主销售。上下游协同对保障产品质量与性能至关重要。

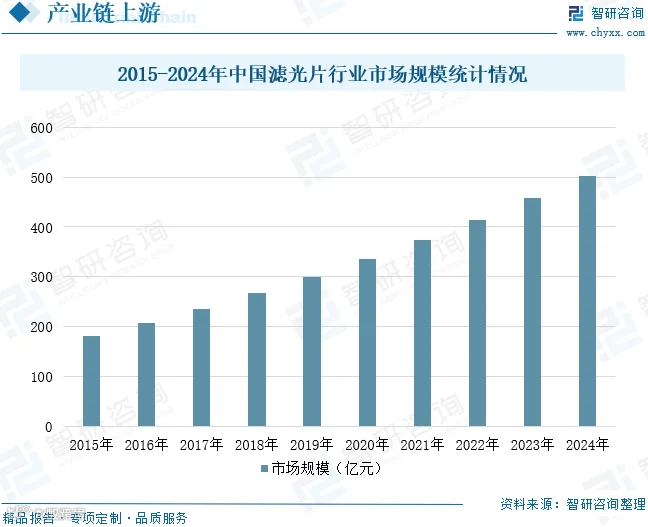

滤光片:核心光学元件驱动成像升级

滤光片作为关键组件,能有效过滤干扰光线、消除眩光、提升图像信噪比,为ADAS系统提供可靠视觉数据。近年来我国滤光片产业快速发展,技术、制造与性能持续提升,受益于5G、人工智能、光学传感器等领域需求增长。2015–2024年,中国滤光片市场规模从180.13亿元增至502.25亿元,年复合增长率达12.07%。未来,动态调光、光谱选择性强的多功能滤光片将成为主流,支撑智能后视镜等车载视觉系统的性能升级。

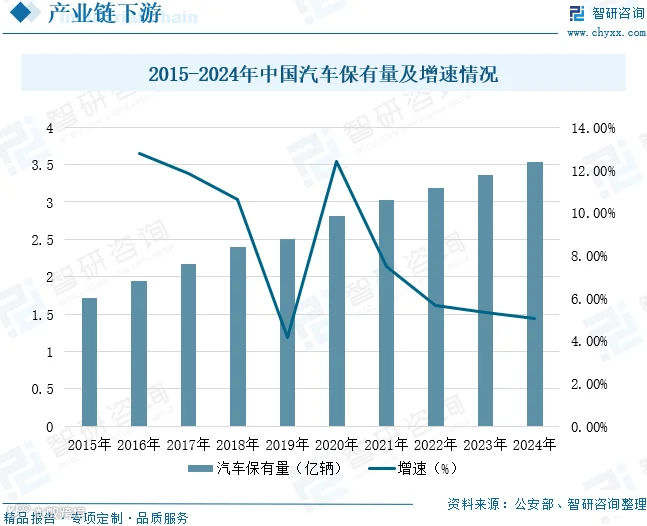

市场需求与汽车保有量同步增长

智能后视镜需求与汽车保有量呈正相关。随着经济发展和用车成本降低,中国汽车保有量持续攀升,公安部数据显示,2015年为1.72亿辆,2024年已达3.53亿辆,年复合增长率8.32%。城市化进程加快与交通基础设施完善将进一步推动保有量上升,叠加新能源汽车政策支持,后装市场需求有望持续释放。

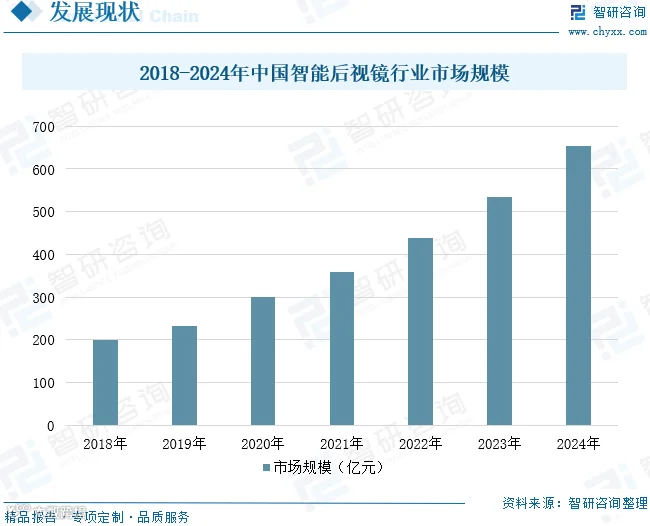

智能后视镜行业发展现状

伴随中国汽车市场的繁荣,智能后视镜已成为内饰安全配置的新热点。各大厂商积极推进产品创新,集成自动视野调节、夜视、强光补光等功能,并普遍配备唤醒机制,便于随时获取信息。作为重要汽车安全配件,行业呈现强劲增长态势。2024年中国智能后视镜市场规模达约653亿元,同比增长22.1%。随着智能化、网联化技术发展,其功能边界不断拓展,未来有望深度整合车载导航、自动驾驶系统,提供更个性化、智能化的服务体验。

智能后视镜行业企业格局和重点企业分析

市场竞争呈现国际巨头与本土品牌共存格局。全球市场由Gentex主导,占据约70%份额;国内市场则以海康威视、凌度、互联移动、70迈等品牌为代表,覆盖从基础记录到高端智能交互的全系列产品线。普诺得、锐准、包黑子、卡仕达、纽曼等新兴品牌也逐步崛起。

杭州海康威视数字技术股份有限公司

成立于2001年,专注于视频感知技术研发,构建了涵盖可见光、热成像、雷达、X光、声波等多种传感技术的全面感知体系。公司拥有数万种物联感知产品,覆盖前端摄像机、音频、传感器等品类,实现多维数据采集。依托云计算、大数据与人工智能积累,打造“云边融合、物信融合、数智融合”架构,强化算力与大模型能力。2024年,智能物联产品及服务营收达924.96亿元,同比增长3.53%。

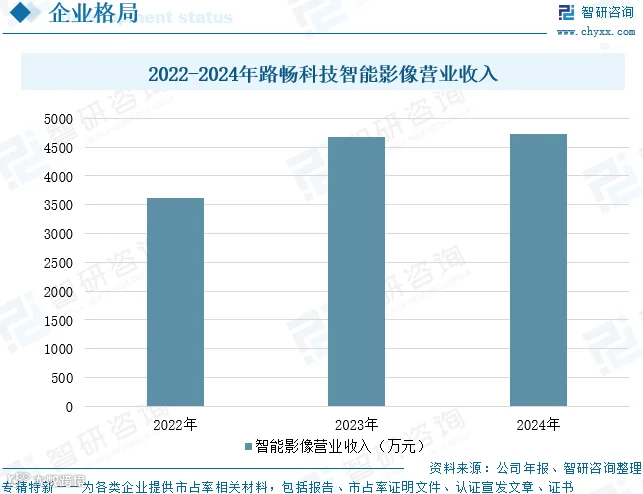

深圳市路畅科技股份有限公司

主营汽车信息化与智能化产品,涵盖智能座舱、辅助驾驶、网联系统等领域,主要产品包括SVAC国标国密系列、智能座舱域控制器、流媒体后视镜、360环视、DMS、CMS、T-BOX、AR-HUD等。2024年智能影像业务收入为4724万元,同比增长1.11%。公司未来将持续推进产品创新、成本优化与市场拓展,深耕智能辅助驾驶与车联网技术,致力于成为领先的汽车智能化全面供应商。

智能后视镜行业发展趋势

智能化水平不断提升

随着智能驾驶技术进步,智能后视镜集成摄像头、显示屏、处理器和通信模块,已实现盲点监测、车道偏离预警、导航、语音交互、倒车影像等功能。未来依托5G与高级别自动驾驶发展,将进一步拓展自动驾驶辅助、自然语言控制等应用场景,提升驾驶安全性与便利性。

高清化与多功能化趋势明显

高分辨率屏幕带来更清晰视野,提升夜间与复杂光照条件下的可视效果。多功能集成满足用户对安全、舒适与娱乐的综合需求。未来产品将更加注重安全性、智能化与易用性,高清晰度、多场景适配、一键操作将成为核心竞争力。

轻量化与电动化加速演进

为降低整车能耗与排放,智能后视镜正向轻量化设计转型,有助于提升燃油效率与环保性能。电动化则推动电动调节、电动折叠等功能普及,增强使用灵活性与便捷性,契合新能源汽车发展趋势。