继上一期梳理进出口税费法规框架后,本期将深入解读税费征收的具体场景与全流程管理。

税费征收管理涵盖应纳税款确定、缴纳期限、税款差异处理等核心环节。鉴于进出口货物用途与交易方式的多样性,掌握不同业务场景下的税收政策、计算逻辑及申报流程,是企业进行成本管控与贸易合规风控的基石。

第十二讲:税收系列(二)常规征管规定解读

关于进出口税费征收管理的法规

(一)海关税费征收管理涉及的法规

核心法规体系包括:

- 《海关法》

- 《关税法》

- 《海关进出口货物征税管理办法》(简称《征管办法》)

- 《关于公式定价进口货物计税价格确定有关问题的公告》(简称《公式定价》)

- 《海关总署关于特许权使用费申报纳税手续有关问题的公告》(简称《特许权使用费》)

以下为相关法规的思维导图梳理:

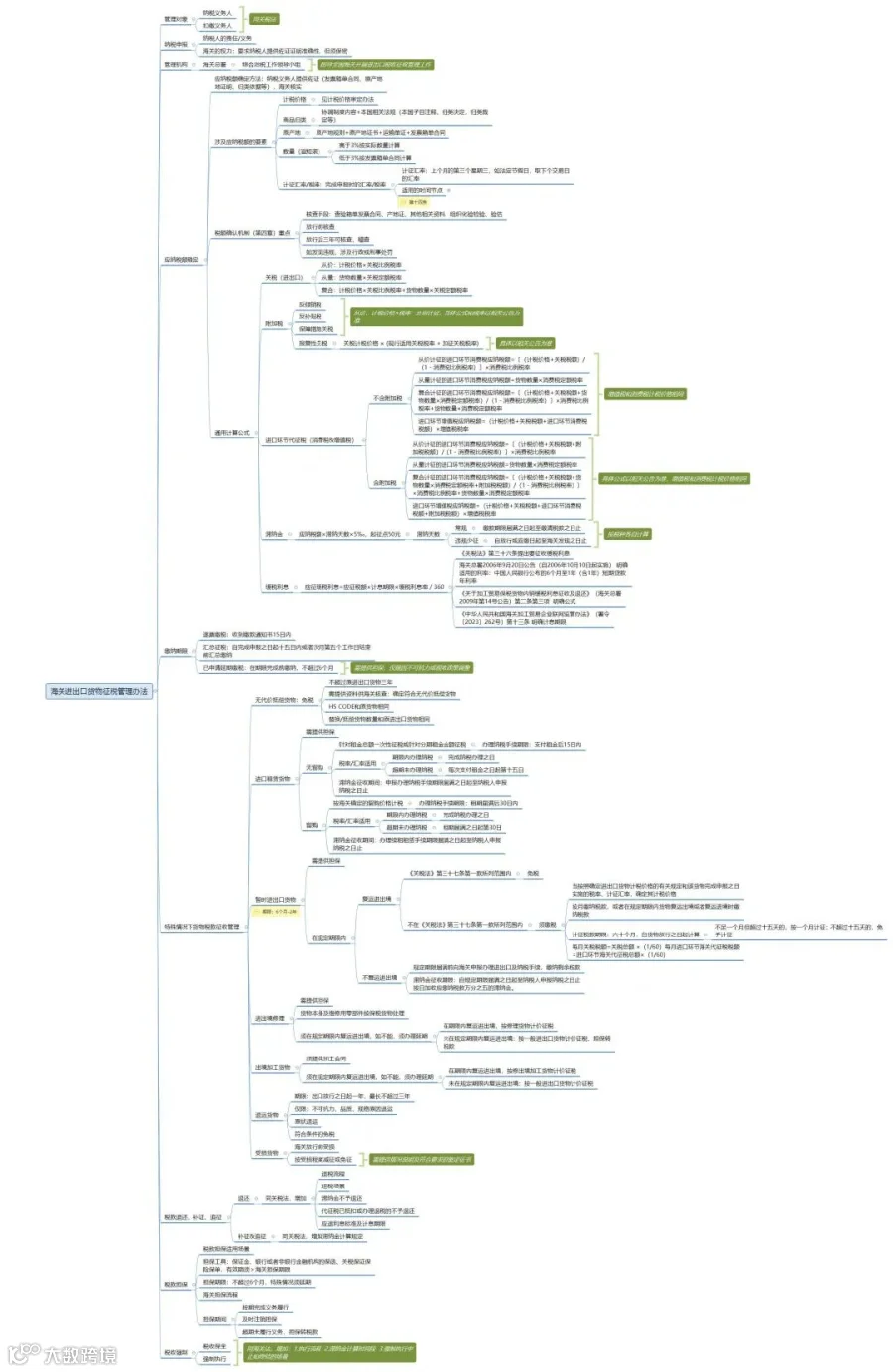

《征管办法》思维导图:

《关税法》和《征管办法》的联系:

《公式定价》思维导图:

《特许权使用费》思维导图:

(二)海关税费征收法规内在关系

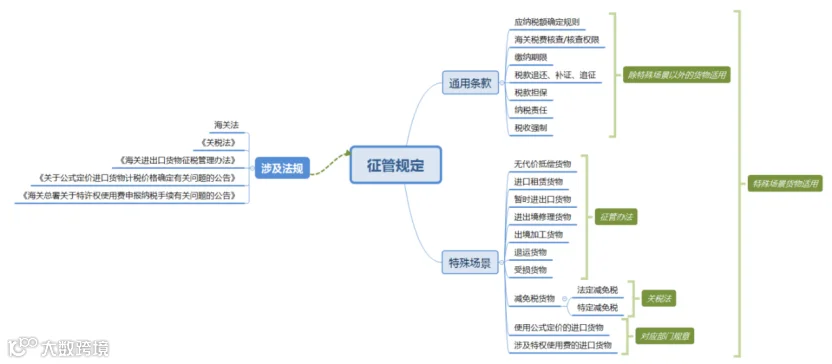

法规体系看似繁杂,实则逻辑严密:

1. 层级关系:《关税法》第五章确立了纳税期限、税收强制等基础规定;《征管办法》对此进行了细化;针对公式定价和特许权使用费等特定场景,海关总署通过专项公告明确了具体的申报与纳税流程。

2. 业务场景分类:税费征收流程主要分为四类:

- 一般进出口货物税费征收常规流程

- 特殊进出口货物税费征收流程

- 采用公式定价进口货物税费征收流程

- 涉及特许权使用费的进口货物税费征收流程

海关制定管理办法遵循“先通用、后特殊”的原则:

1. 统一规定通用条款:涵盖应纳税额确定、缴纳期限、税款担保、退补税及追征等基础内容。

2. 规范特殊场景管理:针对无代价抵偿货物、修理物品等特殊情形,先定义场景,再制定具体的征收规定。

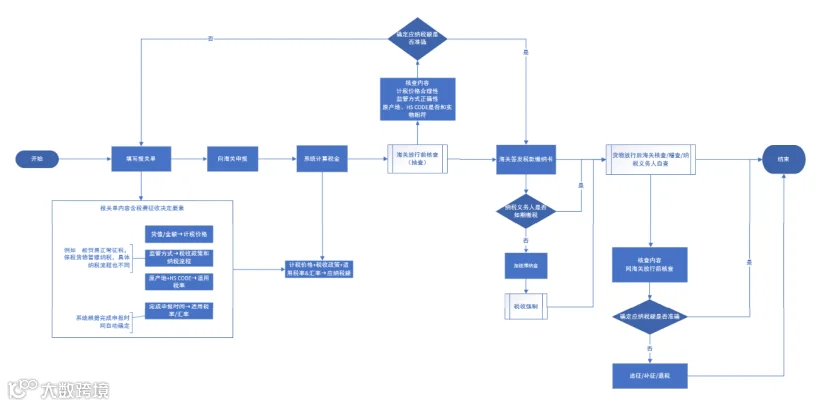

(三)海关税费征收法规整体把控思路

对于一般进出口货物,直接适用通用条款;对于特殊场景货物,需结合通用条款与特定场景规定,方能构建完整的征收管理认知。法规及条款关系如下:

建议学习路径:先熟悉通用条款,再深入学习特殊场景规定,从而清晰掌握各类业务场景下的完整缴税流程。本期重点解读通用条款,特殊场景规定将在后续篇章分享。

进出口税费征收通用条款要点解读

结合法规,我们将税费征收流程细化为以下七大核心要点:

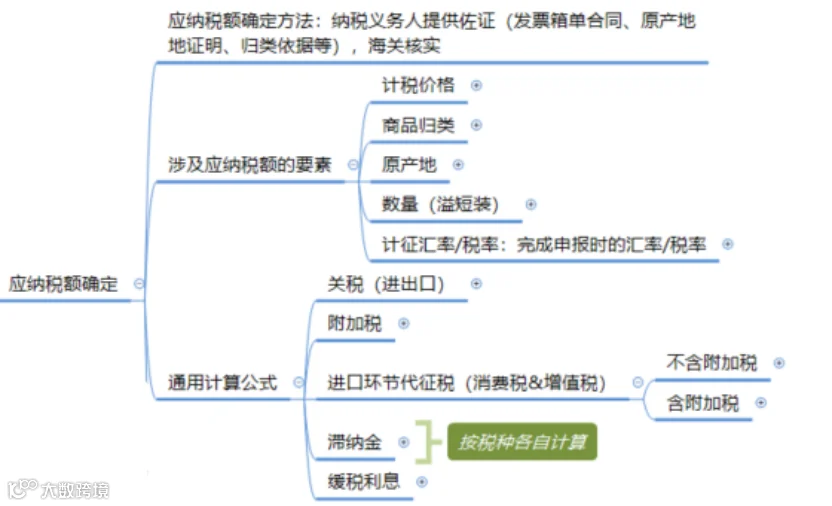

1. 应纳税额的确定规则

1)应纳税额确定要素

对应法规:《征管办法》第十一条

在明确监管方式后,应纳税额取决于六大要素:计税价格、HS CODE、原产地、数量、计征税率及税率确定方法。

2)应纳税额确定要素管理细则

a) 计税价格:通常以发票金额为准,须符合海关计价规定。

b) HS CODE:涉及商品归类,详见本系列前序文章。

c) 原产地:涉及税率适用,详见原产地法规解读。

d) 数量:实际数量与单证数量误差在 3% 以内按单证计算,超过 3% 按实际数量计算(《征管办法》第十八条)。

e) 计征税率及税率:具体适用税率需另行详述。

f) 税费计算公式(《征管办法》第十七条):

- 关税:

- 从价计征:应纳税额 = 计税价格 × 关税比例税率

- 从量计征:应纳税额 = 货物数量 × 关税定额税率

- 复合计征:应纳税额 = 计税价格 × 关税比例税率 + 货物数量 × 关税定额税率

- 进口消费税:

- 从价计征:应纳税额 =〔(计税价格 + 关税税额)/(1-消费税比例税率)〕× 消费税比例税率

- 从量计征:应纳税额 = 货物数量 × 消费税定额税率

- 复合计征:应纳税额 =〔(计税价格 + 关税税额 + 货物数量 × 消费税定额税率)/(1-消费税比例税率)〕× 消费税比例税率 + 货物数量 × 消费税定额税率

- 进口增值税:

- 应纳税额 =(计税价格 + 关税税额 + 进口环节消费税税额)× 增值税税率

2. 海关税费核查权限

对应法规:《征管办法》第四章

海关有权通过查验单证、要求补充申报、组织化验检验等方式,验证计税价格、HS CODE、原产地及数量的准确性。核查可在放行前或放行后三年内进行。若发现申报不实或违规,将依法追究行政或刑事责任。

3. 缴纳期限

对应法规:《征管办法》第三节、《关税法》第四十一条

常规期限:自收到税款缴纳书之日起 15 日内。

自报自缴模式:基于《关税法》,目前普遍实行“放行与税额确定分离”。企业线上申报后,系统自动计税,完成电子支付即可放行。

汇总征税:适用于进口量大的企业,期限为申报之日起 15 日内或次月第 5 个工作日结束前。

延期纳税:仅限不可抗力或政策调整导致无法按期缴纳的情况,需提供担保,经批准后可延期,最长不超过 6 个月。

滞纳金:未按期缴纳需按日加收万分之五的滞纳金,计算含节假日。

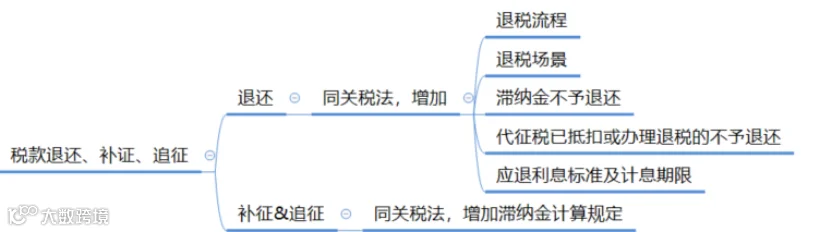

4. 税款退还、补征、追征

对应法规:《海关法》第六十二、六十三条,《关税法》第四十六至四十八条及五十一至五十三条,《征管办法》第五章

当应缴税款与实际税款不符时,需综合三部法规处理:

1)《海关法》规定:

少征税款:若因纳税人违规,3 年内可追征;若无违规,1 年内可补征。多征税款:海关应予退还。

2)《关税法》补充:

明确退税包含本金及活期利息;走私导致的少征税无限期追征,且包含本金与滞纳金。

3)《征管办法》细化:

明确退税流程、不予退税场景、利息计算标准及补追征中的滞纳金计算规则。

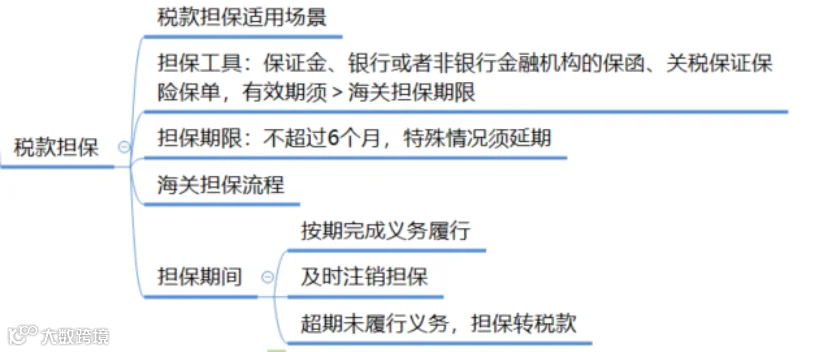

5. 税款担保

对应法规:《征管办法》第六章

当税款暂不确定但需提前放行货物时,纳税人需提供担保。法规明确了担保场景、工具、期限、流程及担保人责任。

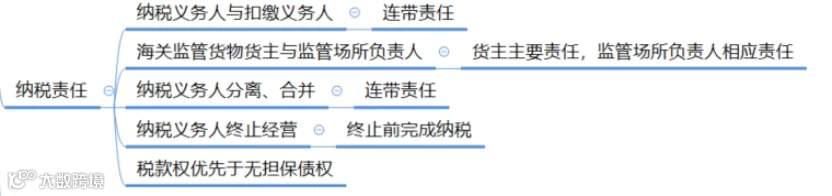

6. 纳税责任

对应法规:《关税法》第三条、第五十六至五十八条

纳税义务人承担主要纳税责任。涉及扣缴义务人、场所责任人及企业合并分立等复杂主体时,《关税法》明确了责任归属。同时规定税款优先于无担保债权,资不抵债时资产拍卖款优先偿还税款。

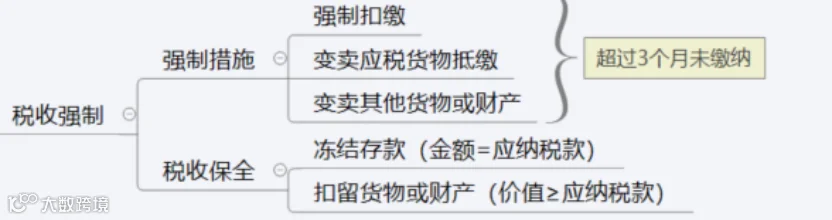

7. 税收强制

对应法规:《海关法》第六十、六十一条,《关税法》第四十四、五十条,《征管办法》第七章

针对不配合缴税行为,法规制定了强制措施:

1)《海关法》:

区分税收保全(存在风险时)与强制措施(逾期 3 个月未缴)。

2)《关税法》:

明确审批层级,增加限制出境措施,执行标的为本金加滞纳金,多余款项退还。

3)《征管办法》:

设专章详细规定执行流程、滞纳金计算时段及中止、终结场景。

综上,进出口税费征收具有强制性,海关依法足额征收,企业必须予以配合。

结语

本期对税费征收管理的通用条款进行了系统解读。下一期将聚焦特殊场景下的税费征收规定,敬请期待。