——解卡领域商业模式创始人,专注 100% 交付——

近期接到一起典型咨询:事主因贷款刷流水被骗导致银行卡涉诈冻结,账户仅进账一万元,却在 2024 年间被四家所谓“解卡机构”忽悠损失万余元,问题仍未解决。本文将深入剖析此类案件的底层逻辑与正确处置方案。

贷款刷流水被骗的定性风险

银行卡涉诈冻结中,“贷款刷流水被骗”是最容易被认定为“出租出借”并遭受行政处罚的情形。许多人误以为行政处罚仅是小额罚款,无伤大雅。然而,依据《中华人民共和国反电信网络诈骗法》第三十一条及第四十四条,一旦因此被处罚,将被列入“断卡惩戒”名单,必须等到惩戒期满方可申请解除,后果严重。

核心在于如何界定“出租出借”行为。以下是六种常见情景,请对照自查:

- 贷款时对方称需包装流水,卡内进账 1 万元,对方用自带 POS 机刷走 9800 元,留 200 元作为车费,当事人全程不知情。

- 贷款时对方称需包装流水,卡内进账 1 万元,对方拿走手机绑定新支付宝转走 9800 元,剩余 200 元未转出即被冻结,当事人全程不知情。

- 贷款时对方要求配合转账,因当事人操作慢,对方直接拿走银行卡或手机代为操作,卡内剩 200 元,当事人声称不知情。

- 贷款时将银行卡、手机卡、U 盾快递给对方操作包装,卡内剩 200 元,当事人声称不知情。

- 贷款时全程由当事人自己操作刷流水,发现异常后主动停止并报警,卡内剩 200 元无法转出。

- 贷款时卡内进账 1 万元,当事人去 ATM 取现 1 万元交给对方,后续情况不知情。

在上述情形中,大多数人为了逃避责任,会向警方声称自己是“不知情”或“被骗”,倾向于选择前四种描述。然而从法律构成要件来看,只有第 5 种情形(全程自主操作且及时止损报警)不构成“出租出借”的违法要件。其余情形均涉及将账户控制权移交他人,极易被认定为出租出借。

关键判定标准在于:资金进入账户时,账户控制权是否在电诈分子手中?若是本人操作,属于被骗;若将卡、手机交由他人操作,则视为账户失控,构成违规。

案例复盘:错误维权导致的连锁反应

以浙江某事主为例,其于 2023 年 11 月 27 日因贷款刷流水被骗,将卡快递给骗子,进账 10600 元,转出 9271 元后冻结。事主随后报警自首,却被处以 200 元行政处罚。

此后两年间,事主陆续委托四家解卡团队,每家收费约 4000 元,总计损失万余元,问题依旧。这些机构往往先收取小额费用锁定客户,再进行二次、三次收费,不仅未能解决问题,反而浪费了宝贵的黄金处理期。

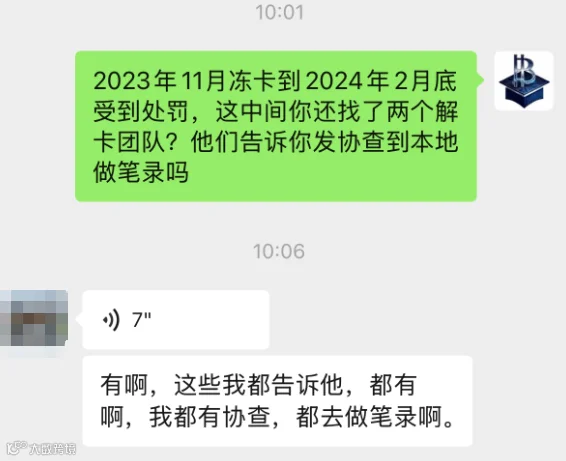

事主于 2023 年 11 月冻卡,2024 年 2 月收到处罚决定,此时已面临 5 年断卡惩戒。部分不靠谱的解卡团队在初期介入时,指导事主盲目联系异地警方或随意做笔录,直接导致异地警方发协查函至本地,坐实了“出租出借”的嫌疑,致使事主错失了解除管控的最佳时机。

专业处置流程与法律依据

若由专业团队介入,正确的处置逻辑应如下:

首先,直接向冻结地警方提交书面情况说明及证据材料,主动退赔涉案金额(本案为 9000 余元),明确陈述无出租出借出售行为,系贷款被骗,争取获取“不涉诈证明”。此举可避免协查函下发至本地,从源头阻断行政处罚风险。

针对已被列入 5 年惩戒名单的情况,需利用法律法规的时间差进行申诉:

关于五年管控修改为两年的法律依据:

《反电信网络诈骗法》自 2022 年 12 月 1 日起正式实施。2024 年 12 月 1 日起施行的《电信网络诈骗及其关联违法犯罪联合惩戒办法》第十八条明确规定:在《反电信网络诈骗法》施行前(即 2022 年 12 月之前)实施的行为,不适用本办法(即维持 5 年管控);而在该法施行后(2022 年 12 月之后)实施的出租出借出售行为,应当适用新办法,管控期限调整为2 年。

本案事主行为发生在 2023 年 11 月,属于《反电信网络诈骗法》施行之后,理应适用 2 年管控期。通过提交相关法律依据申请变更惩戒期限,可在 2025 年底或 2026 年初到期解除,而非等待 5 年。

解决涉卡问题需要严谨的流程与专业的法律支撑,盲目尝试或轻信非专业机构往往会导致事态恶化。唯有厘清逻辑、依法维权,方能有效化解风险。