许多在巴西经营企业的老板习惯将公司资金与个人资金混用,例如用公司账户支付个人信用卡、房租、车贷、旅游费用,或为家人报销开支,认为“公司的钱就是自己的钱”。在巴西,公司与股东个人财务必须严格分离。企业主应通过合法的工资、分红或借款程序取得资金,避免将公司账户当作个人“钱包”,以降低税务、罚款及法律风险。

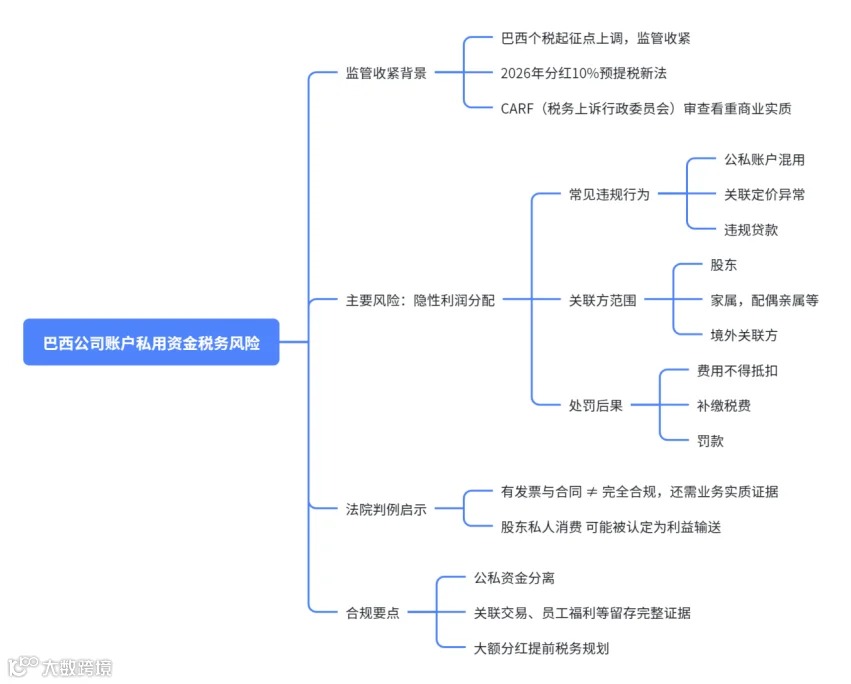

在巴西,中小企业及家族企业普遍存在公私资金混用的现象:企业主常将公司账户视为个人钱包,用于支付信用卡、车贷、房租甚至家庭旅行费用。然而,随着巴西税务监管环境的收紧,此类操作的合规风险正急剧上升。

过去,得益于股息免税政策,许多企业对“利润分红”与“股东消费”的界限较为模糊。但在当前环境下,为弥补税收缺口,巴西政府正强化对高收入个人、股东分红及关联交易的监管。资金从公司账户流出若缺乏商业实质,极易被重新定性为隐性利润分配或间接薪酬,进而引发逃税指控。

分红税重新进入税务争议中心

2025 年 11 月发布的第 15.270 号法律对个税规则作出重大调整:自 2026 年 1 月起,同一家企业同月向同一巴西居民自然人股东支付超过 5 万雷亚尔的利润或股息,需按 10% 税率源头预扣个人所得税。

这意味着“股息免税”不再是绝对规则。对于频繁提款或大额分红的企业,若未履行扣缴义务,将面临补税、罚款及行政追责。

尽管该规则已引发司法诉讼,有企业质疑其违宪及重复征税,但鉴于案件复杂性,巴西最高法推翻该法律的可能性较低。企业需提前做好合规准备。

比正常分红更危险的是隐性利润分配

除正式分红外,巴西税法中的"Distribuição Disfarçada de Lucros"(隐性利润分配)风险极高。这是指企业通过非市场条件的交易或不合理支出,变相将利益转移给股东、管理层或其关联方。

常见形式包括:低价转让资产、高价采购、支付异常服务费、提供优惠贷款或承担股东个人消费。随着税务规则调整,税务机关及 CARF(巴西税务上诉行政委员会)对此类行为的审查力度显著加强。

需注意,“关联方”范围广泛,涵盖股东、管理层、亲属及受控实体。试图通过家人或第三方公司“过账”无法规避风险。

公司替老板和股东花钱最容易被盯上

实务中,日常资金混用是最高频的风险点。如公司支付股东个人账单、家庭住房费用、私人车辆开销等。税务机关核心关注点在于:支出是否具备商业合理性及服务于公司经营。

若缺乏内部决议和使用记录,采用实际利润法(Lucro Real)的企业相关费用将无法税前扣除;若被认定为个人所得,还将触发个税及源扣缴义务。

CARF 判例释放出的信号:形式合规已经不够

近期 CARF 判例显示,税务审查已从“票据合规”转向“商业实质”。

在资产转让案中,若税务机关能提供可靠的市场价格证据,企业必须解释定价合理性,否则面临处罚。在股东个人费用案中,缺乏合法决议和商业依据的支出被视为间接利益输送,可能被定性为模拟交易并加重处罚。在关联交易中,即便合同形式完备,若条款优于市场且缺乏交付证据,仍难逃隐性利润分配的认定。

结论明确:合同与发票仅是基础,真实交易、合理定价及可验证的经营目的才是合规关键。

企业应如何降低风险?

首先,严守“会计主体原则”,明确公司账户非私人钱包,资金仅用于经营、合法分配及薪酬支付。

其次,清晰界定工资、高管薪资(pró-labore)、分红、借款及报销的性质。股东提款不可长期以“往来款”模糊处理,关联交易须保留市场价格证明。

此外,若公司提供车辆、住房等福利,需明确商业用途并留存授权文件。若涉及私人使用,应按市场价收费或纳入薪酬福利体系处理。

最后,提前规划高额分红。月度分红可能超 5 万雷亚尔的企业,应结合章程、决议及现金流,确认是否涉及 10% 源扣缴义务。

尽管完全合规成本较高,但“文化差异”或“初来乍到”并非免责理由。外资企业更应主动建立清晰的财税合规制度,避免小问题演变为高成本争议。

作者:Élio & Way Li