此前,跨国企业跨境税务筹划的核心思路是将控股平台、贸易公司或利润留存布局在低税地区。然而,随着经合组织(OECD)“双支柱”改革的推进,巴西已相继完成转让定价、受控外国企业(CFC)规则及全球最低税等制度建设。对于赴巴西投资的中国企业而言,这不仅是税法的更新,更是一次对跨境税务架构的重新审视。

过去,大型跨国企业常将控股平台或利润中心设于低税地区以优化税负。但随着 OECD“双支柱”改革落地,巴西完成了针对转让定价、境外投资及受控实体规则的全面升级,并引入了全球最低税制度。这对以巴西为出海目的地的中国企业提出了全新挑战:税务筹划必须从单纯的“税率导向”转向“实质合规”。

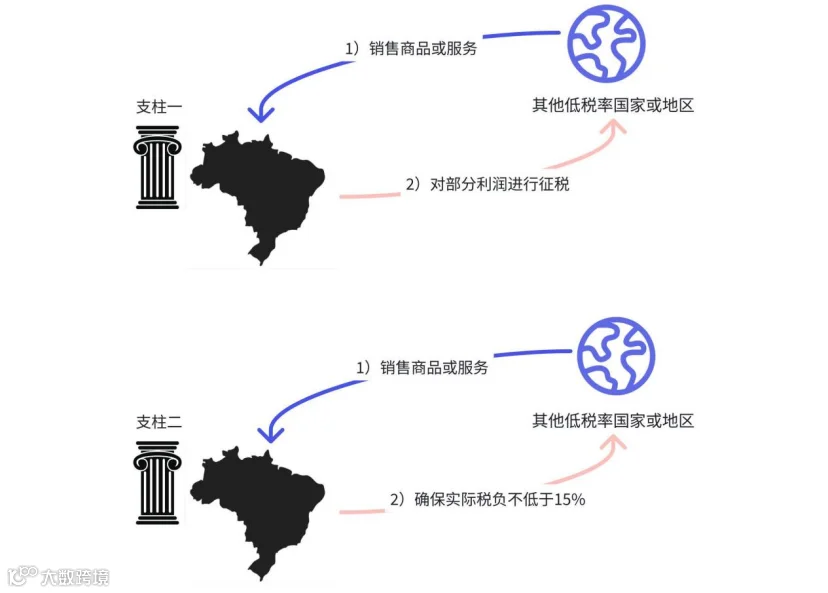

双支柱:OECD 主导的国际税收框架。支柱一关注市场国征税权分配,支柱二要求大型跨国集团在全球范围内的有效税负原则上不低于 15%。

对企业而言,主要变化体现在以下四个维度:

BEPS 2.0 的核心在于压缩跨国集团利用低税地区转移利润的空间。支柱二规定,全球年合并收入超过 7.5 亿欧元的跨国集团,在任一辖区的有效税负不得低于 15%。这意味着,以往依赖“免税”或“低税”优惠的策略,其实际节税效果将被大幅削弱。

巴西第 14.596/23 号法案推动转让定价规则向 OECD 标准靠拢。新规则正式采纳独立交易原则(ALP),要求集团内部的货物、服务、贷款及知识产权交易,必须能够证明价格公允、费用真实,并合理解释利润在巴西与境外主体间的分配逻辑。

巴西已构建起覆盖关联交易、境外投资收益和全球最低税负的组合监管框架:14.596/23 号法案规范关联交易定价;14.754/23 号法案影响境外投资及受控实体收益处理;15.079/24 号法案则以 CSLL 附加税形式落地本土化全球最低税(QDMTT)。多重规则叠加下,离岸架构、跨境费用列支及低税安排均需具备充分的商业实质解释。

TBU(Tributação em Bases Universais):通常指全球所得计税相关规则。企业在设计境外控股及收益留存安排时,需结合主体身份与税收居民属性综合判断。

QDMTT(Qualified Domestic Minimum Top-up Tax):即合格国内最低补足税。巴西通过 CSLL 附加税形式实施该机制,确保本地低有效税率利润的补足税优先留在巴西征收。

CRS 金融账户信息交换、跨国企业国别报告(CbC Report)等机制,显著提升了各国税务机关对境外账户、海外子公司及集团利润分布的识别能力。对于大型企业,设立离岸公司并非不可行,但若缺乏人员、资产、决策及真实业务支撑,其利润留存的合理性将面临严峻挑战。

转让定价规则的变动

巴西转让定价改革的核心是从“看公式”转向“看实质”。过去企业关注是否满足固定利润率区间;现在关键在于,若交易双方非关联,是否仍会以相同价格和条件进行交易。

旧规则下,税务机关预设 PRL、CPL 等固定利润率方法,企业较易按公式计算。新制度要求企业证明关联交易价格与可比第三方交易一致,不能仅选择对自己最有利的算法。

监管对象不再局限于有形商品买卖。管理服务费、技术授权费、集团贷款利息、担保费、成本分摊等,只要影响巴西利润,均可能纳入转让定价审查范围。

新规则更重视实质关系。即使没有直接控股,只要一方能影响另一方的定价、资金、经营决策或商业条件,就可能被认定为关联方。

企业需先分析功能、资产和风险,再选择适合的定价方法,并保存可比性分析、合同、交付记录和内部审批资料。对大型集团而言,转让定价已从财务计算题演变为集团治理题。

简而言之:巴西不再只问“算得对不对”,而是会追问“这笔交易为什么这样安排”。

巴西落地支柱二 GloBE 规则

支柱二规则虽复杂,但其实务影响可简化理解:大型跨国集团在某一辖区税负过低时,差额可能被补足至 15%。税收优惠依然重要,但需重新测算其真实净收益。

巴西已通过第 15.079/24 号法案及相关指令,以 CSLL 附加税形式设立 QDMTT,使巴西可优先对本地低有效税率利润征收补足税。这意味着,若某项优惠导致巴西实体有效税率过低,节税效果可能被补足税抵消。

IIR 和 UTPR 属于跨国层面的收入纳入和兜底规则。其核心逻辑是,当经营所在地未收足补足税时,母公司所在地或其他相关辖区可能接手征税。中资大型集团应同步关注中国总部、巴西实体及中间控股平台间的规则衔接。

巴西的 QDMTT 制度

巴西 QDMTT 自 2025 年 1 月 1 日起生效,适用于最终母公司最近 4 个财年中至少 2 年全球合并收入达 7.5 亿欧元的大型跨国集团。未达门槛企业虽不直接适用,但仍受转让定价和一般反避税监管影响。

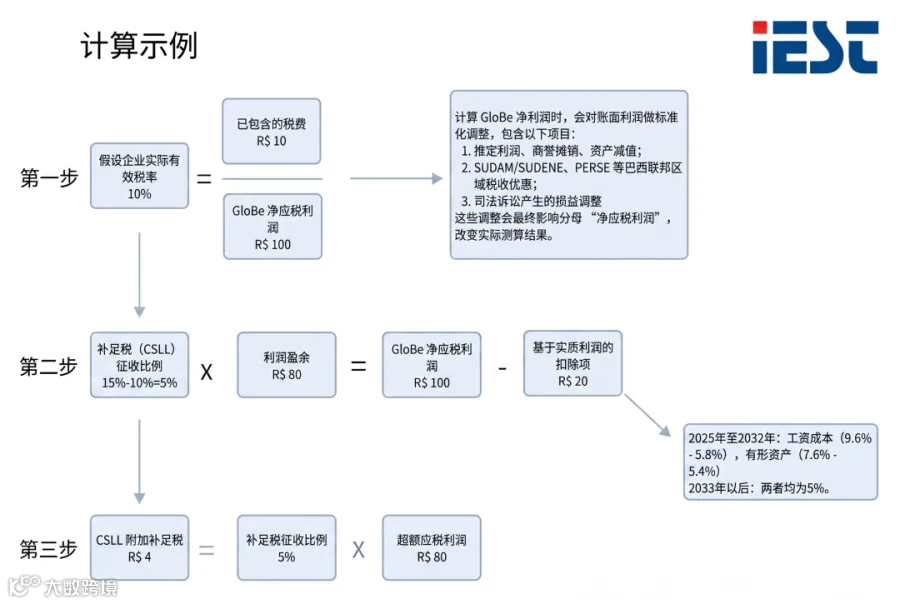

计税逻辑概括为:补足税 =(15% 全球最低税率 − 实际有效税率)× 辖区超额应税利润。

规则同时鼓励真实经营。拥有厂房、员工、设备和实际业务的实体,相比无人员、无资产、无决策的空壳公司,更易获得税务解释空间。

简化申报通道(RSGT)

RSGT 依托国别报告数据,为低风险辖区提供过渡期简化申报口径,可降低大型集团年度测算工作量,但并不免除合规资料准备义务。

全球税收治理框架下的跨境投资风险

结合上述规则,企业常见跨境架构可分为三类:

若投资地维持正常税率,并以合格现金抵免或补贴方式支持企业,相关补贴在 GloBE 口径下通常作为收入处理,而非直接冲减已缴税款。相比简单免税,这类政策对有效税率的冲击较小,补足税风险更可控。

QRTC:合格可退还现金抵免。与传统免税相比,QRTC 通常以现金或等价物形式返还补贴,对全球最低税口径下有效税率的冲击更可控。

若当地给予多年所得税全免,企业本地有效税率可能接近 0。对达标的大型集团而言,免掉的税未必真正省下,差额可能被 QDMTT、IIR 或其他规则追回。企业在做项目测算时,不能只看“优惠文件”,更要看“集团层面最终税负”。

低税地区控股平台若仅有注册文件,缺乏员工、资产、办公场所和真实决策功能,未来风险将显著升高。其股息、利息、特许权使用费等被动收益,可能同时面临全球最低税、巴西境外收益规则和反避税审查。保留离岸主体,必须能证明其具备真实经营功能。

总结

巴西本轮税收体系国际化改革,正推动企业从“形式合规”迈向“实质合规”。对大型中国企业而言,亟需检查的不是单一税率,而是关联交易是否有定价依据、境外公司是否有商业实质、政府优惠是否仍有净收益、申报资料是否能经受税务机关质询。未来在巴西进行税务筹划,不能仅寻找低税洼地,更要确保利润、人员、资产、风险和管理功能彼此匹配。

作者:Élio & Way Li