引言

Foreword -

京东方(BOE): 以“显示+半导体”双轮驱动,重构产业价值边界

TCL华星(TCL CSOT): 以“集团协同“为纽带,聚焦产业链垂直整合

惠科(HKC):自主建设叠加上市赋能,加速产业链布局

台厂:资产转型,低世代面板产能逐步技术升维至先进封装

在全球电视面板市场 “周期弱化”和“格局固化”背景下,面板厂商的竞争已从单纯的产能竞赛,转向生态链构建的深度博弈。展望未来,电视面板厂商如何实现战略突围?#群智咨询(Sigmaintell)认为,产业资源整合、出海链路建设以及前沿技术升维是三大核心方向。

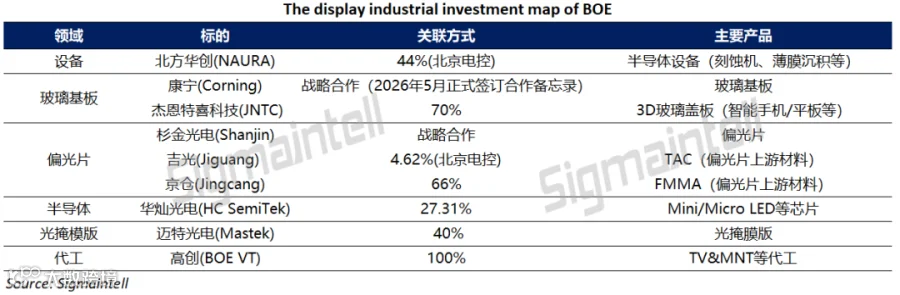

京东方(BOE):以“显示+半导体”双轮驱动,重构产业价值边界

作为全球面板龙头,京东方的战略布局已超越面板制造本身,正以“第N曲线”为指引,从单一显示向“显示+半导体”深度融合转型,构建起自主可控且具备技术跃迁能力的产业护城河。(一)产业资源整合:以战略参股与长期合作方式构建安全可控的材料供应体系

① 设备:依托北京电控持股北方华创等核心设备企业,保障关键设备供应稳定。

② 玻璃基板:与康宁建立长期且稳固的战略合作,确保面板玻璃供应可靠性。

③ 偏光片:与杉金光电战略绑定,同时向上游材料延伸,包括参股安徽吉光TAC项目,以及与日本大仓合资成立京仓新材料推动PMMA本土化,巩固供应保障与成本竞争力。

④ 半导体材料:控股华灿光电布局Mini LED等显示技术,为MLED业务提供芯片支撑。

(二)出海链路建设:代工业务强化,反哺面板业务

京东方旗下的高创电子,近两年在电视及显示器等领域的代工业务强劲增长,一方面可以触达更多客户合作并扩大面板出海口;另一方面能够实现从面板到整机代工的产业链协同,提升产业链竞争力。

(三)前沿技术布局:从显示面板到半导体,打造第N增长曲线

自2024年起投资建设板级玻璃基封装载板试验线,并在2026年5月与康宁签署合作备忘录,将在玻璃基封装、钙钛矿及光互连等前沿领域深度协同。由此,京东方正以玻璃基加工为重要载体,将显示产业积淀向半导体先进封装领域升维,开启“显示+半导体”双轮驱动的全新增长曲线。

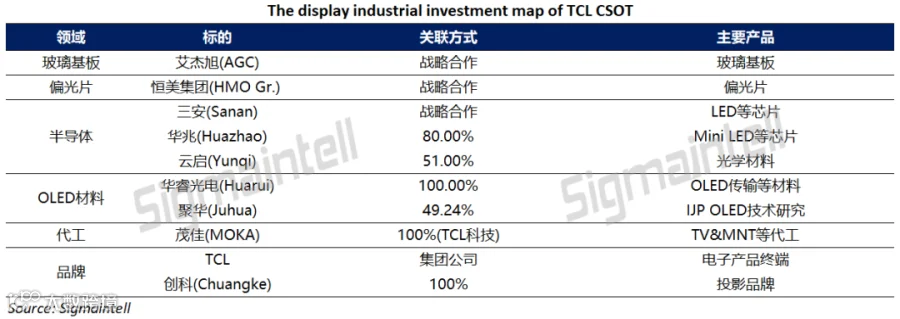

TCL华星(CSOT):以“集团协同“为纽带,聚焦产业链垂直整合

协同TCL集团构建“面板—代工—品牌”高度闭环体系是TCL华星产业链的核心优势。

(一)产业资源整合:协同集团实现关键材料战略卡位

①玻璃基板:与AGC保持扎实的战略合作。

②半导体材料:与三安战略合作,同时控股华兆光电,为TCL品牌Mini LED业务发展筑底。

③OLED材料:控股聚华为IJP OLED研发提供技术保障,同时其全资公司华睿光电专攻OLED关键材料产业化,是TCL集团在OLED材料端的战略卡位。

(二)出海链路建设:“面板—代工—品牌”形成高度闭环供应链

TCL体系“面板—代工—品牌”的深度咬合,使华星实现了从产能到市场的价值闭环。茂佳作为TCL体系的整机代工平台,是华星面板实现出海的关键环节;TCL品牌则是华星面板产能的稳定“消化池”。近两年,TCL品牌规模增势明显,对华星出货形成强有力的支撑,充分体现了“出海链路建设”对产能消化的战略保障作用。

惠科(HKC):自主建设叠加上市赋能,加速产业链布局

作为第三大电视面板厂商,惠科以积极的追赶战略持续完善产业链布局。2026年6月完成IPO上市后,资本赋能有望加速其技术研发与产业链整合,推动其从“产能扩张”向“产业链可控”的战略挺进。

(一)产业资源整合:战略合作叠加自主建设,构建材料供应安全屏障

①玻璃基板:主要依赖康宁的战略支持。

②偏光片:曾受困于供应稳定性,惠科对投资偏光片相关产业保持积极兴趣,以完善产业链自主配套能力。

③半导体材料:是惠科大力布局的主要方向。通过启动Mini LED芯片项目,及全资子公司惠芯负责光电器件项目,为其MLED等显示技术拓展奠定基础。

(二)出海链路建设:代工能力持续强化

构建了从面板、代工到显示器品牌的完整产业链,面板与整机业务相辅相成,未来或将进一步强化其代工竞争力以扩大面板出海口。

台厂:资产转型,低世代面板产能升维至先进封装

近两年,以群创光电(Innolux)为代表的中国台湾厂商加速推进低世代线向半导体先进封装领域转型。群创自2024年起逐步将部分低世代线转向半导体封装,主攻扇出型面板级封装(FOPLP)。2026年6月,台积电确认携手Ibiden与群创共同验证玻璃基板导入下一代CoWoS先进封装的可行性。友达光电(AUO)则集合其Micro LED技术积累,实现可直接对接AI芯片封装的CPO模块,其低世代线G5有望于2027年底转向半导体领域。低世代线转先进封装,深刻反映了中国台湾面板厂在显示主业承压下的主动突围路径。

综合来看,#群智咨询(Sigmaintell)认为,产业资源整合、出海链路建设以及前沿技术升维三者并非孤立发展,而是相互支撑、协同演进:产业资源整合为供应链安全提供底层保障,确保核心材料与设备自主可控;出海链路建设为面板产能提供市场出口,打通从面板到终端的价值闭环;前沿技术升维则为产业跃迁开辟新路径,推动面板厂商向高壁垒技术领域转型以实现生长曲线再延伸。能够在三者之间找到最佳平衡点的面板厂商,将不仅能在弱周期中保持韧性,更能在下一轮技术升级与产业变革浪潮中占据主导地位。