点击 核聚变商业化 关注我们

导语

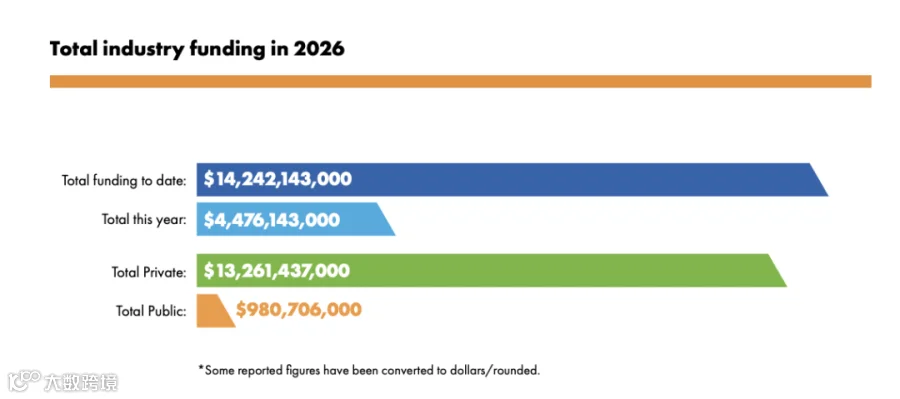

2026年7月13日,聚变产业协会(Fusion Industry Association,FIA)发布《2026全球聚变产业报告》(The Global Fusion Industry Report 2026)。报告显示,

过去12个月全球56家私人聚变企业融资达到44.8亿美元,创历史新高。

截至2026年,全球私人聚变产业累计融资达到142.4亿美元。

目前全球聚变企业员工数量超过1.6万人。

报告首次重点关注电站选址和购电协议等商业化指标,显示聚变产业正在从技术验证阶段进入商业部署准备阶段。

一、 融资规模创历史新高,

私人资本成为聚变产业主要推动力

2026年,全球聚变产业迎来了资本投入的新高峰。

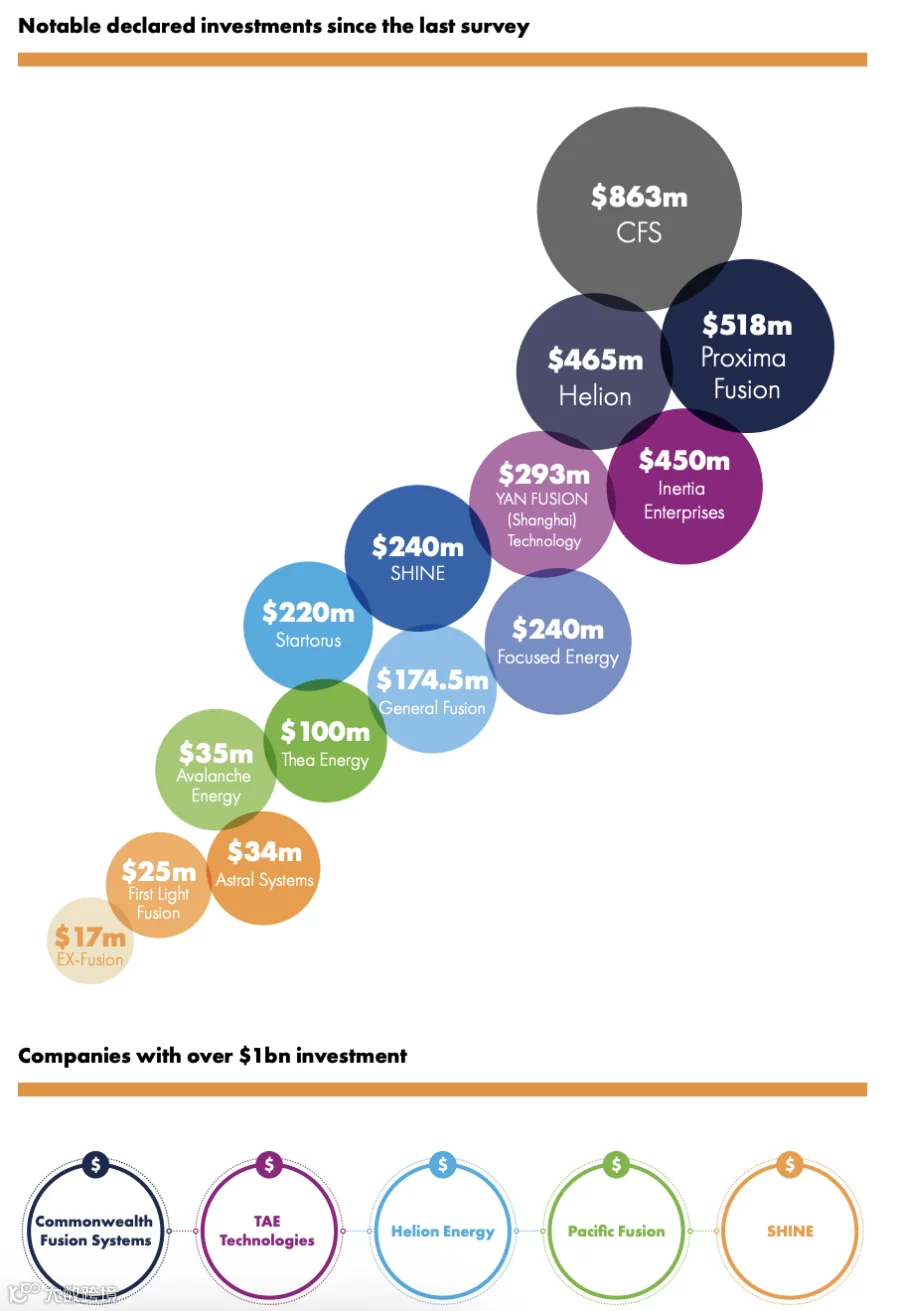

根据FIA统计,过去12个月聚变企业新增融资达到:

44.8亿美元

其中包括:

CFS:8.63亿美元;

Helion Energy:4.65亿美元;

Proxima Fusion:5.18亿美元;

Inertia Enterprises:4.5亿美元;

Focused Energy:2.4亿美元等。

图片来源:引自2026 Global Fusion IndustryReport_FIA,仅供学术交流与行业探讨

截至2026年:

全球聚变企业累计获得融资约142.4亿美元;

其中私人资本约132.6亿美元;

政府资金约9.8亿美元。

这一变化具有重要意义。过去几十年,聚变能源主要依赖政府科研计划推动,例如ITER、NIF、国家实验室体系等。

但FIA认为,当前产业正在发生结构性变化:

聚变产业正在从长期由国家科研体系主导,进入私人资本深度参与、商业化导向增强的新阶段。

💡 从产业发展规律看,这意味着聚变已经进入类似半导体、生物科技、互联网早期商业化阶段——资本开始承担技术路线筛选功能。

二、聚变商业化进入“电站准备阶段”:

选址和购电协议成为新指标

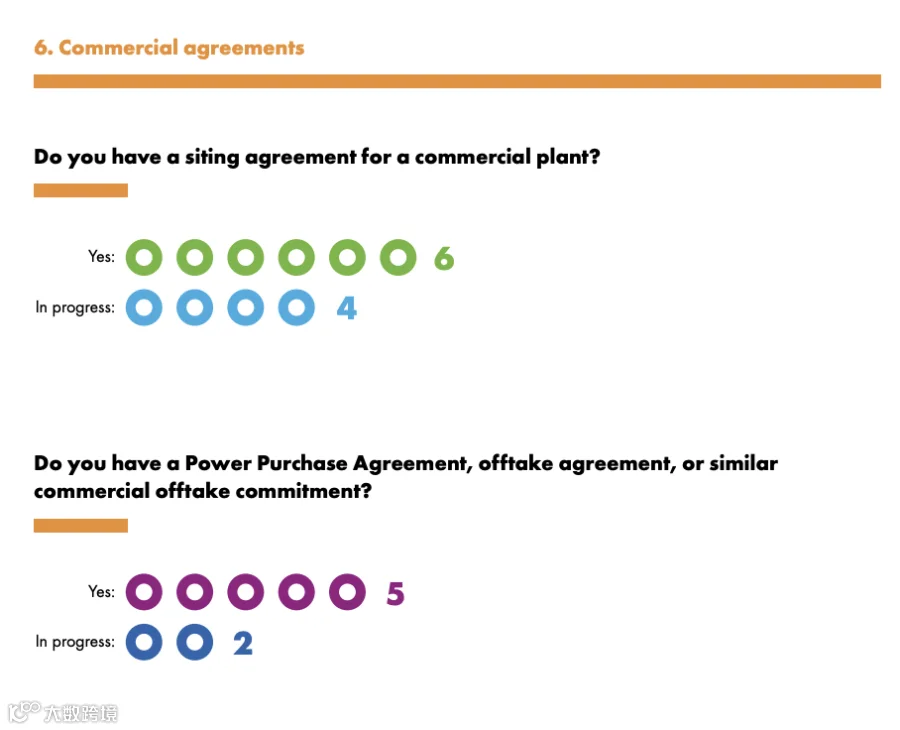

今年,FIA首次将商业电站选址协议(Siting Agreement)和购电协议(PPA)纳入调查。

这一变化非常值得关注。

过去评价一家聚变公司的核心指标通常是:

等离子体温度;

聚变增益Q值;

磁体性能;

激光能量;

脉冲频率。

而现在,产业开始关注:“未来的第一座聚变电站在哪里?”,“谁会购买聚变电力?”

报告显示:

6家公司已经获得商业电站选址协议;

4家公司正在评估选址;

5家公司已拥有PPA、购电协议或类似商业承诺;

另有2家公司正在谈判。

图片来源:引自2026 Global Fusion IndustryReport_FIA,仅供学术交流与行业探讨

其中:

CFS已与Google和Eni达成购电相关商业承诺;

Helion与微软签署至少50MW购电协议;

Focused Energy已与RWE开展商业部署合作。

这说明聚变商业竞争正在从:“谁能证明聚变反应可行”转向:“谁能率先完成完整能源商业系统”。

三、AI能源需求正在成为

推动聚变商业化的重要因素

FIA今年特别强调:推动聚变发展的新因素正在出现——人工智能。

随着AI模型训练和数据中心快速扩张,全球对于稳定、大规模、低碳能源的需求快速增长。

微软与Helion签署购电协议、Google支持CFS,被FIA视为这一趋势的重要体现。传统上,过去聚变商业化主要依赖于气候变化压力和能源安全需求。

而现在增加了第三个因素:AI基础设施的能源需求。对于未来能源市场而言,大型AI数据中心需要:

24小时稳定供电;

高功率密度;

低碳排放。

这与聚变能源的潜在优势高度匹配。因此,AI正在成为推动资本进入聚变领域的重要产业变量。

四、技术路线保持多元,市场尚未形成赢家

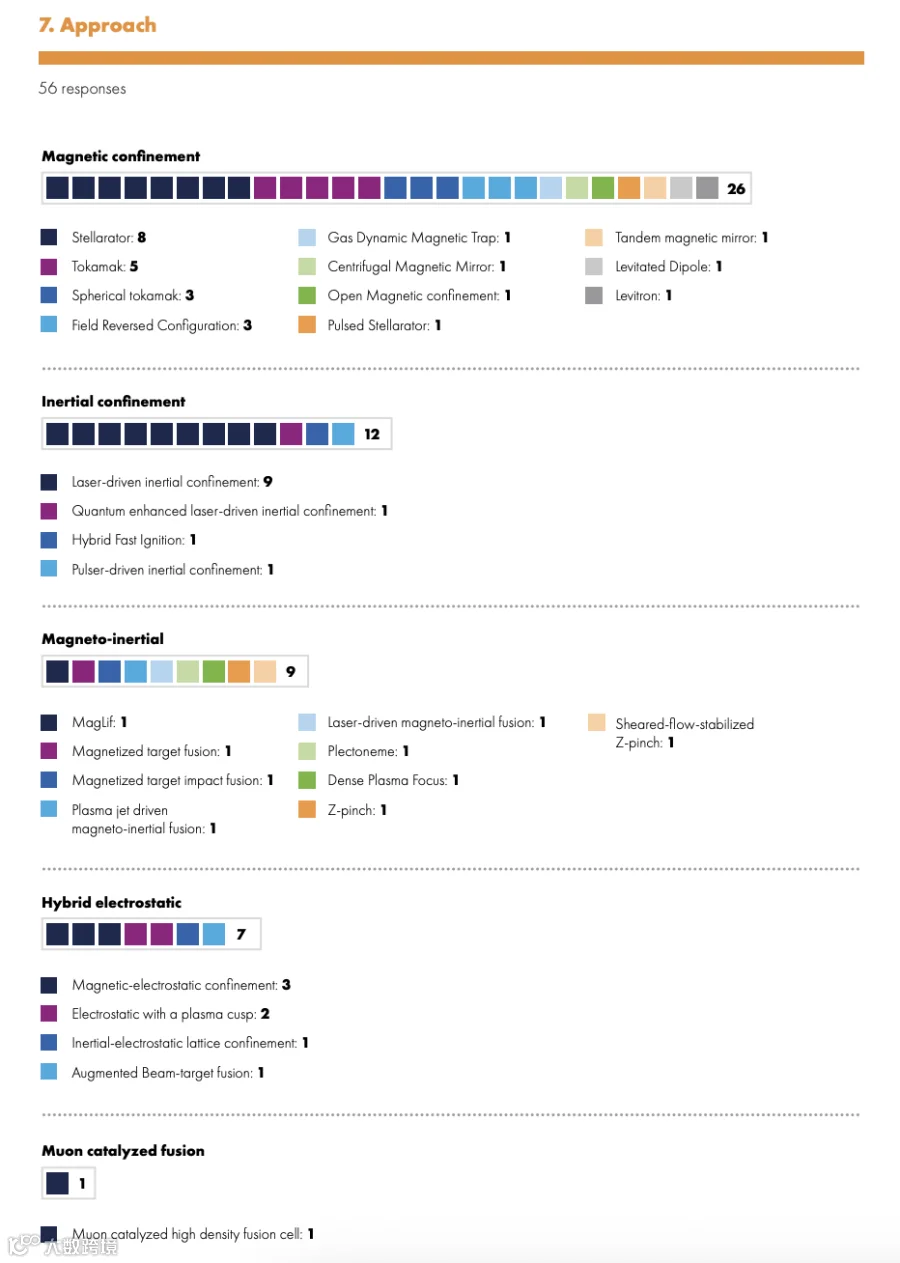

2026年FIA调查覆盖56家聚变企业。

从技术路线看:磁约束聚变仍占主流。

图片来源:引自2026 Global Fusion IndustryReport_FIA,仅供学术交流与行业探讨

26家公司采用磁约束路线,包括

Tokamak;

Stellarator;

球形托卡马克;

FRC等。

12家公司采用惯性约束(快速发展),包括

激光惯性聚变;

混合快点火;

量子增强激光方案等。

9家公司选择磁惯性路线 (重要的第三力量)

Helion的FRC;

General Fusion的MTF;

Z-pinch等方案。

FIA指出,当前不同技术路线仍处于竞争阶段,尚未形成明确商业赢家。

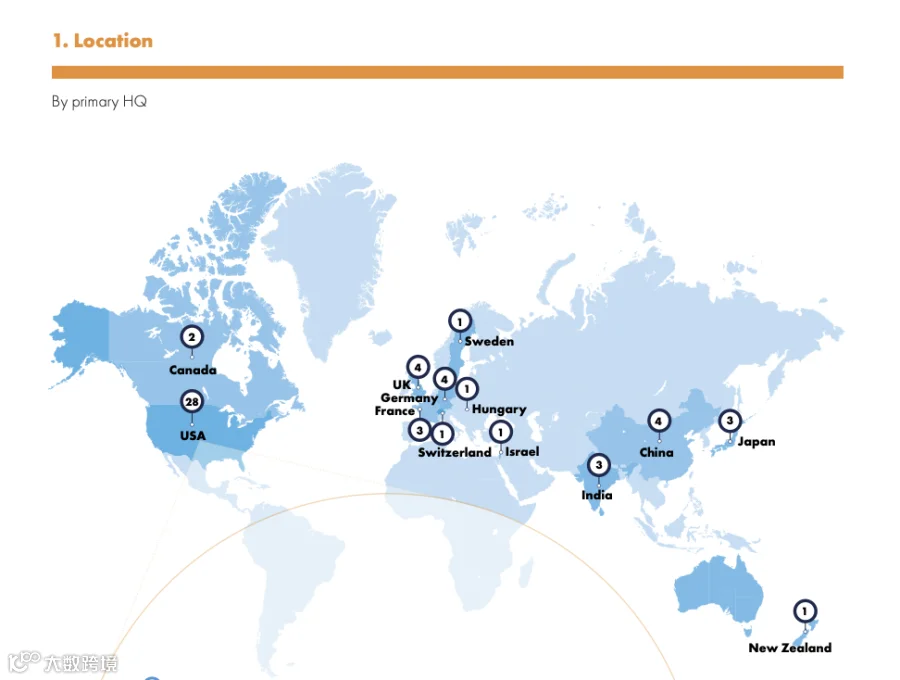

五、中国聚变企业进入全球视野

FIA今年统计56家公司,其中:

美国28家;

英国、德国、中国分别有4家公司;

印度、法国、日本分别有3家公司。

图片来源:引自2026 Global Fusion IndustryReport_FIA,仅供学术交流与行业探讨

报告显示,中国私人聚变企业进入FIA全球调查范围。此次报告纳入4家中国企业,包括:能量奇点、新奥、星环聚能、岩超聚能。

不过,FIA也指出,由于部分中国企业未参与调查,该统计并不能完全反映中国市场规模。

六、2030年代商业聚变目标未变,

但关键挑战更加明确

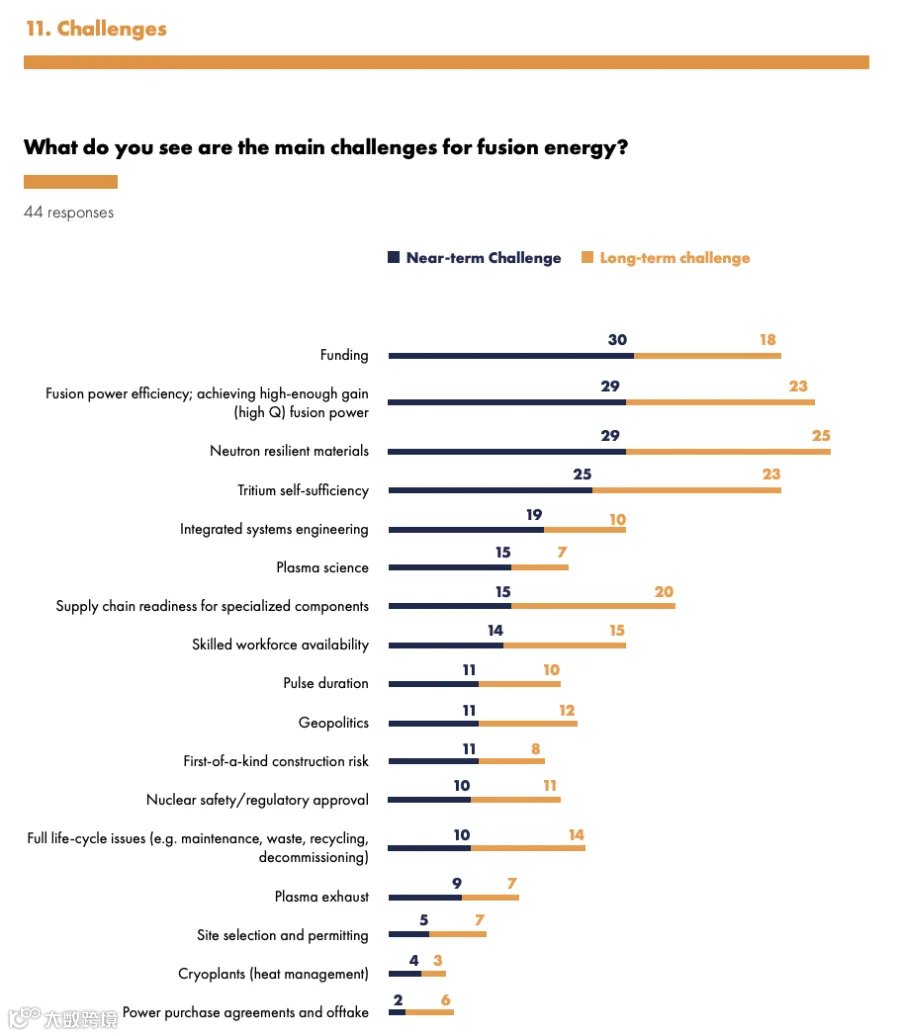

虽然融资快速增长,但聚变产业距离商业化仍存在巨大工程挑战。

FIA调查显示:多数企业仍预计2030年代实现首座商业聚变电站。其中:

71%的企业认为第一座商业聚变电站将在

2030年代出现。

资金需求;

67%的企业认为融资仍是近期最大挑战;

聚变系统效率;

耐中子材料。

耐中子材料;

能量转换效率;

氚自持燃料循环。

💡 这三个问题实际上对应商业聚变的核心工程闭环:

第一壁和结构材料寿命;

从聚变热到电力的转换效率;

燃料供应体系。

图片来源:引自2026 Global Fusion IndustryReport_FIA,仅供学术交流与行业探讨

行业观察:聚变正在进入“商业筛选期”

FIA 2026报告释放出的最大信号是:聚变产业已经进入商业竞争阶段。

未来几年,行业关注点将逐渐变化:

过去:谁能证明聚变物理可行?

未来:谁能完成第一个经济可行的聚变电站?

44亿美元年度融资意味着资本已经进入下注阶段。

但与此同时,更多企业也将面临市场检验。从产业发展角度看,随着资本投入增加,未来市场将进一步检验企业的技术路线、工程能力和商业化执行能力。

对于全球聚变产业而言,2026年可能成为一个重要转折点:聚变不再只是未来能源技术,而正在成为一场围绕资本、工程、供应链和商业模式展开的产业竞赛。

图片版权:2026 Fusion Industry Report 仅供学术交流使用。

参考阅读 📚

https://www.fusionindustryassociation.org/fusion-industry-attracts-record-annual-funding-of-4-48bn-raising-total-to-14-24bn/

https://www.fusionindustryassociation.org/wp-content/uploads/2026/07/2026-Global-Fusion-Industry-Report-FIA.pdf

下载专区:点击下载PDF

2026-Global-Fusion-Industry-Report-FIA.pdf

FIA 发布《2025年全球聚变产业报告》(第五次年度调查报告)

觉得本文对您有用的话,帮我点个“❤”吧 👇🏻

END