我司是第一次申报出口退税,税务人员提醒我们要留存备案单证,申请退税前不是已经进行备案了吗?

申请退税前的备案并不等于单证备案,各位小伙伴们可不要搞混啦,具体请往下看↓

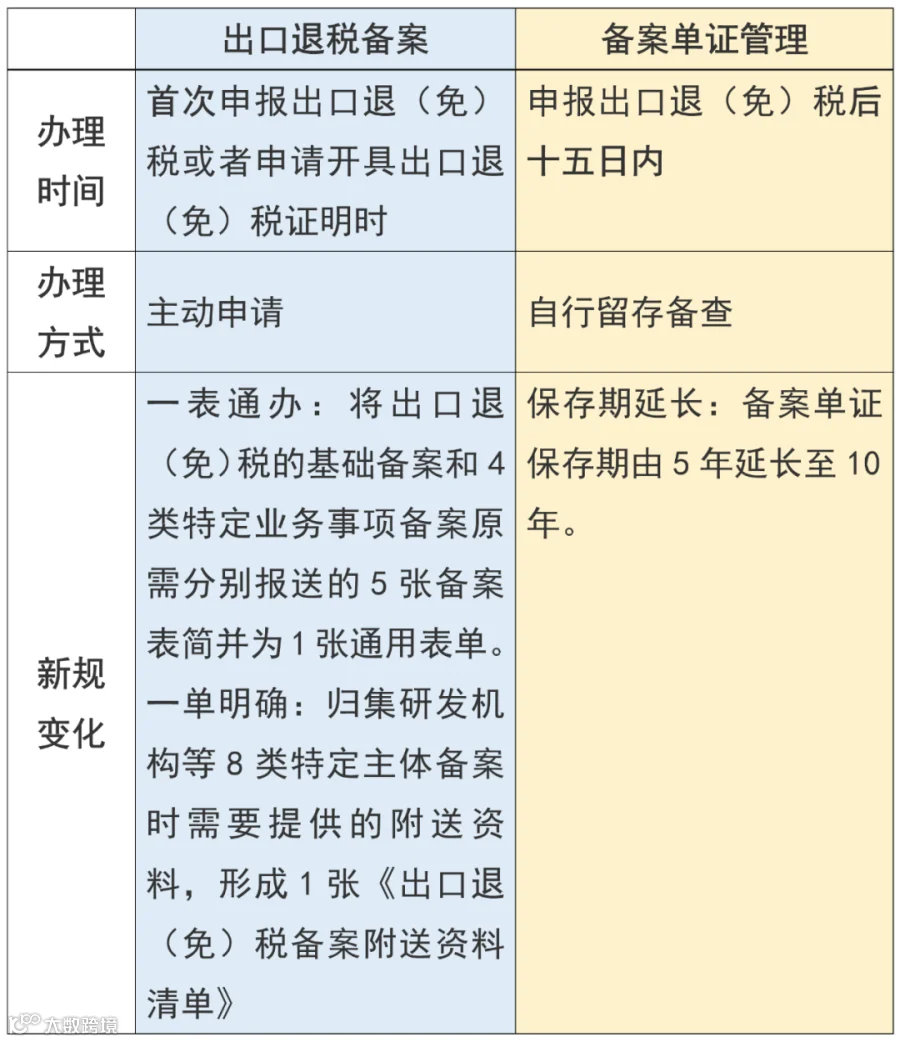

出口退税备案

政策规定

纳税人应当于首次申报出口退(免)税或者申请开具出口退(免)税证明时,向主管税务机关申请办理出口退(免)税备案。办理时,应当向主管税务机关如实报送《出口退(免)税备案表》,并根据出口业务具体情况,报送《出口退(免)税备案附送资料清单》列明的附送资料。

办理路径

登录电子税务局,依次点击进入【我要办税】-【出口退税管理】-【出口退(免)税企业资格信息报告】-【出口退(免)税备案】功能菜单办理。

点击链接查看具体操作流程:

备案单证管理

政策规定

纳税人应当在申报出口退(免)税后十五日内,将下列备案单证妥善留存(因成交方式特性,纳税人没有相应备案单证的除外),并按照申报出口退(免)税的时间顺序制作备案单证目录,注明备案单证存放方式,以备税务机关核查。

具体包括:

(一)购销合同。具体包括:出口合同、外贸综合服务合同、外贸企业购货合同、生产企业收购非自产货物出口的购货合同等。

(二)出口货物的运输单据。例如海运提单、航空运单、铁路运单、货物承运单据、邮政收据等承运人出具的货物单据,纳税人承付运费的国内运输发票,纳税人承付费用的国际货物运输代理服务费发票等。

(三)纳税人委托其他单位报关的单据。如委托报关协议、受托报关单位为其开具的代理报关服务费发票等。

注意:若无法取得上述备案单证,也可以用具有相似内容或者作用的其他资料来替代。除另有规定外,备案单证需由纳税人存放和保管,保存期为十年,不得擅自损毁。

下面我们总结一下

温馨提醒

不论是“出口退税备案”,

还是“备案单证管理”,

都是企业申报出口退税的重要环节,

二者缺一不可,

需按时限按规定办理,

避免影响退税。

文件依据:《国家税务总局关于发布〈出口业务增值税和消费税退(免)税管理办法〉的公告》(国家税务总局公告2026年第5号)

实用推荐