创新驱动发展,税收护航转化。近年来,国家围绕科技创新、科技成果转化出台了一系列针对性强的税收优惠政策,对激发企业创新活力、支持高水平科技自立自强、促进经济高质量发展发挥了重要作用。

为深入贯彻落实“高效办成一件事”关于科技成果转化“一件事”的工作要求,加大对科技成果转化的税收支持力度,助力科技创新成果加速转化落地,我们将科技成果转化涉及的增值税、企业所得税和个人所得税相关税费优惠政策及合规风险提示进行梳理汇总。今天,先来学习增值税吧~

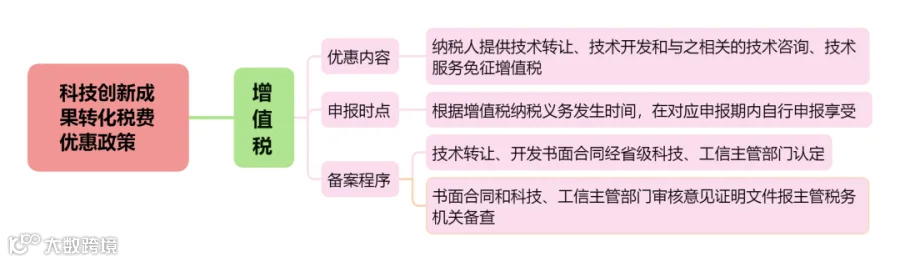

自2026年1月1日至2027年12月31日,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

1.技术转让、技术开发,是指《财政部 税务总局关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号)附件2《销售服务、无形资产、不动产注释》中的转让“技术”、提供“研发服务”范围内的业务活动。

2.技术咨询,是指就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等业务活动。

3.与技术转让、技术开发相关的技术咨询、技术服务,是指转让方(或者受托方)根据技术转让或者开发合同的规定,为帮助受让方(或者委托方)掌握所转让(或者委托开发)的技术,而提供的技术咨询、技术服务业务,且这部分技术咨询、技术服务的价款与技术转让或者技术开发的价款应当在同一张发票上开具。

纳税人申请免征增值税时,须持技术转让、开发的书面合同,到纳税人所在地省级科技、工信主管部门进行认定,并持有关的书面合同和科技、工信主管部门审核意见证明文件报主管税务机关备查。

《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)

1.转让商标权等非技术转让不得享受该免税政策。

2.未经省级科技、工信主管部门认定的技术转让、开发合同不得申报享受该免税政策。

3.与技术转让、技术开发不相关的技术咨询、技术服务不得申报享受该免税政策。

4.未将技术咨询、技术服务的价款与技术转让或技术开发的价款在同一张发票上开具,而是单独开具技术服务、技术咨询发票的,不得申报享受该免税政策。

5.取得免税收入应按规定进行免税申报,前期已抵扣的进项税额应作转出处理,如属于无法划分的进项税额应按规定进行计算转出。

想要了解增值税更加详细的政策内容

请点击查看↓

实用推荐