字数:约 5100 字 | 预计阅读时长:14 分钟

引言:最危险的谎言,是"账面盈利"

有这样一组数据,值得每一位企业管理者认真审视:

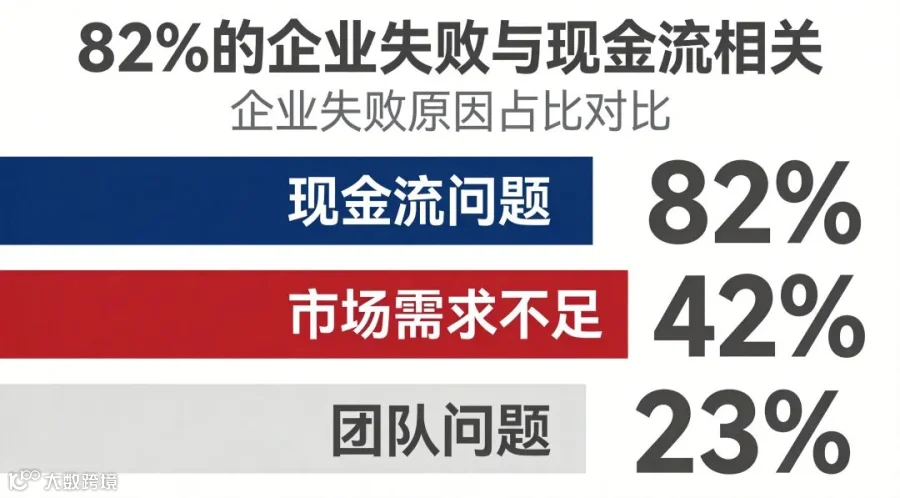

U.S. Bank的研究表明,82%的企业倒闭与现金流问题有关,而其中60%的企业在倒闭时账面仍然是盈利的(来源:U.S. Bank/Crestmont Capital 2026年现金流风险基准报告)。这意味着什么?意味着大量企业不是死于亏损,而是死于"账面有钱、口袋没钱"的慢性失血。

企业的数据更为触目惊心。现金流断裂是企业死亡的第一大杀手,约占死亡因素的40%-50%,而95%的企业死于"内部作死"。美联储2024年小企业信贷调查也显示,43%的小企业曾遭遇现金流困难,51%的小企业现金储备不足一个月。

这些冰冷的数据背后,是一个个真实的企业生命消亡史。它们共同指向一个被长期忽视的管理盲区:我们把现金流管理交给了财务部门,但现金流断裂的根因,从来不在财务。

今天,我要提出一个可能颠覆你认知的观点——现金流管理不是财务的事,是CEO的战略课。

一、情境:为什么"账面盈利"的企业照样会死?

让我们先回到一个基本问题:利润和现金流,到底是什么关系?

利润是权责发生制的产物,只要交易发生、收入确认,利润表就会记录一笔收入。而现金流是收付实现制,只有真金白银进账或出账,才会体现在现金流量表上。这两套体系之间,存在巨大的时间差和信息差。

一个典型场景是:企业签下大单,确认了收入和利润,但客户账期是180天。这意味着,在接下来半年里,企业的账面上"很有钱",但实际账户里"很缺钱"。如果企业在这个窗口期盲目扩张、加大投入,就可能陷入"账面盈利、现金枯竭"的死亡螺旋。

这就是为什么,利润是会计的艺术,现金流是经营的艺术。

万科的案例堪称教科书级别的警示。2025年报显示,万科全年营收2334亿元,但净亏损高达885亿元。更关键的是,其经营性现金流由正转负,录得-9.88亿元。尽管账面货币资金仍有672亿元,但一年内到期债务超过1600亿元,资金缺口超过千亿(来源:万科2025年报,2026年3月31日发布)。曾经的行业龙头,如今在债务泥潭中挣扎。

而另一边,龙湖集团的CEO陈序平在2026年战略中明确聚焦存货去化,将"连续三年经营性现金流为正"作为核心目标,全年力争实现50-100亿的经营性现金流(来源:龙湖2025业绩会,2026年3月29日)。同样是房企,截然不同的战略选择,折射出对现金流价值理解的深度差异。

这背后的逻辑是:利润是流量,现金流是存量。 流量可以很好看,但存量一旦枯竭,企业就会瞬间停摆。

二、冲突:把现金流交给财务,是常见的管理误判

大多数企业家的第一反应是:现金流是财务的事,我管战略、管业务、管人就行了。

这个认知,犯了一个根本性的归因错误。

现金流断裂的根因,从来不在财务部门,而在于CEO的战略决策链条。

让我们拆解一下:一家企业的现金流从哪里来、又到哪里去?

现金流入的核心来源有三个:产品销售收入、投资收益、融资活动(股权融资或债权融资)。其中,产品销售收入是企业的"主动脉",而这个收入的质量——客户是否优质、账期是否合理、回款是否及时——取决于CEO对客户结构的选择、对定价策略的制定、对销售团队的考核方式。

现金流出的核心去向同样有三个:经营性支出(成本、费用、工资、税费)、投资性支出(固定资产、无形资产、对外投资)、融资性支出(还款、利息、分红)。其中,每一个决策点都是"战略决策",而非"财务执行"。

举几个具体的例子:

场景一:客户选择与账期谈判

一家SaaS企业,CEO决定拿下某大型国企客户,表面看是"搞定KA客户"的销售决策。但这个客户的账期是12个月,意味着企业要垫付12个月的人力成本、服务器成本、服务成本,才能收到回款。这是一个以现金流为代价换取收入规模的战略选择,财务部门只能被动记录,无法前置干预。

场景二:库存周转与供应链战略

一家制造企业,CEO决定备足三个月的库存以应对旺季需求。这个决策表面看是"供应链管理",但背后意味着三个月的现金流被压在仓库里。如果同期还有其他大额支出,企业就可能面临资金紧张。这是以现金流为代价换取供货能力的战略选择,财务部门只能事后核算,无法改变决策逻辑。

场景三:扩张节奏与资本开支

一家连锁零售企业,CEO决定在一年内开出100家新店。这个决策表面看是"增长战略",但背后意味着大量的装修费、租金、人力成本集中在前期投入,而新店的盈利需要12-18个月才能覆盖投入。这是以现金流为代价换取市场占有率的战略选择,财务部门只能呈报数字,无法影响扩张节奏。

看到了吗?每一个现金流问题的背后,都是一个CEO的战略决策。 财务部门是"计分员",不是"教练员"。把现金流管理交给财务,就像把比赛输赢的责任交给计分员一样荒谬。

三、问题:为什么利润驱动是危险的经营范式?

理解了前面的分析,我们再来看一个更根本的问题:为什么以利润为经营核心指标,是危险的?

从投资人视角,答案很简单:自由现金流(FCF)才是企业价值的锚。

巴菲特的合伙人查理·芒格曾说:"世界上有两种生意,一种生意每天都能产生现金,另一种生意需要不断投入才能维持。最好的生意当然是前者。"巴菲特本人也在年度信函中反复强调,他用伯克希尔的优质股票去收购Dexter鞋业,结果股票后来价值57亿美元而鞋业归零——"用优质企业的股票换平庸企业是致命的"(来源:巴菲特年度信函)。

这个教训的本质是:一家无法产生正向自由现金流的企业,无论账面利润多好看,都是在消耗投资人的资本,而不是创造价值。

WeWork的崩塌是这个逻辑的极端体现。这家曾经的独角兽巨头,估值最高时达到470亿美元,但最终跌至3.5亿美元。根本原因是:它从未建立正向现金流,年亏损高达22.95亿美元,全部靠软银输血维持。最终,软银损失超过百亿美元(来源:WeWork年报/CSDN报道)。

Oatly的故事同样发人深省。这家燕麦奶公司2019-2022年累计亏损超过6.41亿美元,2024年经营性现金流仍为负数(-1.14亿美元),直到2025年第三季度才首次实现正向EBITDA 310万美元(来源:Oatly财报)。从融资视角看,这是一个典型的"用故事换估值、用估值换融资、用融资换市场"的增长游戏,但一旦资金链断裂,所有故事都会归零。

反直觉的洞察来了:越是"增长快"的企业,现金流风险越大。

原因在于:增长需要现金喂养。扩张意味着更多的员工、更多的库存、更多的客户、更多的渠道、更多的营销投入——所有这些都意味着更快的现金消耗。而收入增长带来的现金回流,往往滞后于支出增长。如果增长的速度超过了现金回流的速度,企业就会陷入"增长越快、失血越快"的死亡跑步机。

这就是为什么,有些企业年收入十亿却死于账期,有些企业年收入一亿却活得很滋润。决定企业生死的,不是利润表的厚度,而是现金流量表的健康度。

四、解答:CEO应该怎么管现金流?

既然现金流管理是CEO的战略课,那CEO应该如何把它从"财务的事"变成"自己的事"?

我提出三层框架,帮助你重构对现金流管理的认知。

第一层:重新定义现金流为战略指标

大多数企业的经营指标体系是这样的:收入、毛利率、净利润、市场占有率、用户增长。这些都是"事后指标"——它们告诉你过去发生了什么,但不能告诉你未来会发生什么。

CEO需要把现金流指标前置为核心经营仪表盘。

具体来说,你需要关注三个核心指标:

经营现金流净额(OCF):企业主营业务产生的现金净流入。这个指标如果长期为负,说明主营业务在持续消耗现金,这是值得警惕的信号。

自由现金流(FCF):经营现金流减去资本性支出。这个指标代表企业"真金白银"的盈利能力。如果FCF长期为负,说明企业在"烧钱维持增长"。

现金转化率(CCR):经营现金流/净利润。这个指标如果长期低于1,说明利润没有转化为现金,利润只是"纸面富贵"。

安永的观点也佐证了这一趋势:现金流管理需要从"被动监控"转向"识别驱动因素",财务部门应从数字记录者变为运营决策的深度参与者(来源:安永/第一财经2026年4月)。这意味着,CEO不仅要自己盯现金流,还要让整个管理团队建立现金流思维。

第二层:CEO应当重点关注的三个现金流决策点

在纷繁复杂的经营活动中,CEO的精力是有限的。要把有限的精力放在刀刃上,你需要识别三个关键的现金流决策点:

决策点一:客户结构与账期策略

不是所有客户都是"好客户"。账期长、信用差、议价能力强的客户,即使能带来漂亮的收入数字,也可能在悄悄吸干你的现金流。

CEO应该亲自主导客户分级和账期策略的制定。核心原则是:账期越长的客户,对利润率和现金流的贡献越需要打折。 一个账期12个月、毛利率30%的客户,其实际年化资金成本可能高达15%以上,相当于毛利率打了五折。

决策点二:库存与供应链节奏

库存是现金流的隐形杀手。大量库存不仅占用资金,还会产生仓储成本、贬值风险、盘点损耗。优秀的CEO会把库存周转天数(Days Sales of Inventory, DSI)作为核心KPI,与供应链团队共同优化。

中联重科的做法值得借鉴。2025年,其经营性净现金流达到48.74亿元,同比增长128%,2026年的目标明确为"确保赚到的利润及时收回"。这种从"追求利润"到"追求现金流回笼"的战略转向,是制造业企业在经济下行期的生存之道。

决策点三:扩张节奏与资本开支

增长是企业的本能,但无纪律的增长是毒药。CEO需要为每一个扩张决策进行"现金流压力测试":如果这个新市场、新产品、新店面的回款周期是X个月,企业在X个月内是否有足够的现金储备?如果答案是"可能没有",那这个扩张决策就需要重新评估。

某工程咨询企业的做法提供了一个范本。它将"现金流安全"嵌入投标评估、合同签订、项目执行与绩效考核全过程,使资金管理从财务后台职能上升为企业战略指标。这种"现金流前置"的经营理念,值得所有企业借鉴。

第三层:从"利润驱动"转向"现金流驱动"的经营范式

这是最具挑战的转变,也是需要持续努力的一步。

利润驱动的范式是:收入增长→利润增长→市值增长。这个范式的问题是:收入可以靠赊销堆出来,利润可以靠会计技巧做出来,但市值最终会回归到现金流本质。

现金流驱动的范式是:现金回流→现金积累→产能扩张→效率提升→成本下降→现金回流。这个范式是自给自足的良性循环,不依赖外部融资也能实现有机增长。

康迪科技CEO陈峰的转变是一个正面案例。经过战略调整,康迪科技实现了经营性现金流由负转正,达到9680万美元,标志着公司转向"高质量稳健发展"。这种从"规模优先"到"现金优先"的转型,是企业在资本寒冬中的生存智慧。

五、行动框架:CEO现金流管理"三板斧"

理论说完了,给一个可以立刻落地的行动框架,我称之为"CEO现金流管理三板斧":

第一板斧:每周一瞥

每周一早上,花15分钟看三张表:银行余额表、本周到期应付表、本周预计回款表。不需要详细分析,只需要形成对现金流的"体感"。CEO对现金流的敏感度,是可以被训练出来的。

第二板斧:每单必算

每一个超过一定金额(比如50万或100万,根据企业规模而定)的订单,都要进行"现金流贡献度"测算。这个测算不是财务的事,是业务负责人的责任,但CEO应当主导设计这个测算模型,确保它包含了账期、资金成本、坏账风险等关键因素。

第三板斧:每月一会

每月召开一次"现金流专项会议",不是财务汇报会,而是"找问题、想办法"的决策会。会议的核心议题是:本月现金流缺口在哪里?如何填补?下月现金流入能否覆盖流出?如果不能,优先保什么、砍什么?

结语:CEO的第一工程课

回到开头的那个问题:现金流管理是谁的事?

答案是:现金流管理是CEO的第一工程课。

利润是面子,现金流是里子。一个只看利润的CEO,就像一个只关注外观却忽视地基的建筑师——楼房可能看起来很漂亮,但随时可能坍塌。

从投资人视角,自由现金流是企业价值的锚。一家能够持续产生正向自由现金流的企业,即使规模不大,也是有价值的;一家长期无法产生正向自由现金流的企业,即使估值很高,也是危险的。

从咨询顾问视角,现金流断裂是企业死亡的第一杀手,而现金流断裂的根因在于CEO的战略决策——客户选择、定价策略、扩张节奏、供应链管理,每一个都是CEO应当重点关注的领域。

别再把现金流管理交给财务了。那是你的责任,也是你的机会。

现金流管理是CEO的战略课,也是企业基业长青的第一性原理。