国家税务总局、财政部发布《关于优化预缴申报享受研发费用加计扣除政策有关事项的公告》(国家税务总局 财政部公告2023年第11号)明确:

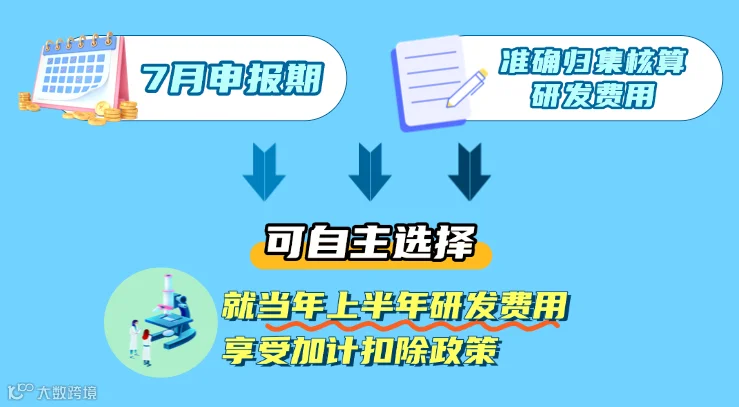

自2023年起,符合条件的企业可以在每年7月申报期申报享受上半年研发费用加计扣除政策优惠。

企业7月份预缴申报第2季度(按季预缴)或6月份(按月预缴)企业所得税时,能准确归集核算研发费用的,可以结合自身生产经营实际情况,自主选择就当年上半年研发费用享受加计扣除政策。

对7月份预缴申报期未选择享受优惠的企业,在10月份预缴申报或年度汇算清缴时能够准确归集核算研发费用的,可结合自身生产经营实际情况,自主选择在10月份预缴申报或年度汇算清缴时统一享受。

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2026年第6号)明确:

增值税及附加税费申报表、预缴表等表样保持不变,仅对部分栏次填报口径作出调整。

主要调整内容包括:

根据“劳务”并入“服务”范畴的政策变化,一般纳税人主表中相关栏次填报口径扩展至服务、无形资产和不动产;依据销售额定义调整,优化差额扣除项目的填报范围;根据起征点政策的变化,明确小规模纳税人主表中原填报享受小微企业免征增值税政策的销售额和税额相关栏次,调整为填报未达起征点的免税销售额和免税额;根据油气田企业预缴增值税的新要求,在《增值税及附加税费预缴表》增设“生产生活服务”项目。

填报要点 👇👇

“技术合同”印花税申报有变化

根据电子税务局系统申报规则升级要求,目前“技术合同”印花税申报已增设征收子目强制校验规则。

纳税人申报该税目时,必须结合实际业务情形,从“技术开发合同”“技术许可合同”“技术咨询合同”“技术服务合同”四类子目中至少选择一项完成填报,系统方可正常受理申报提交。

操作指南送给您 👇👇

缴纳灵活就业人员社会保险费,您可选择电子税务局App、微信、支付宝等渠道申报缴费。

操作指南如下

如您确需前往办税服务厅办理涉税费业务,建议您通过“天津税务”微信公众号预约办税。

请您至少提前一天进行预约,我们倡议“今天约、明天办”,“分时来,办即走”。