热门财税资讯为什么总收不到?

微信推送规则变更,点击顶部蓝字“擎天出口退税岛城服务”进入公众号主页,点击右上角“…”,将“擎天出口退税岛城服务”设为星标⭐️。

2026年1月1日起,《中华人民共和国增值税法》正式施行,增值税起征点迎来重大变化。本文聚焦核心变化,并延伸探讨起征点引发的企税税前扣除和个税代扣代缴常见认知误区,帮您快速理清规则、避免踩坑。

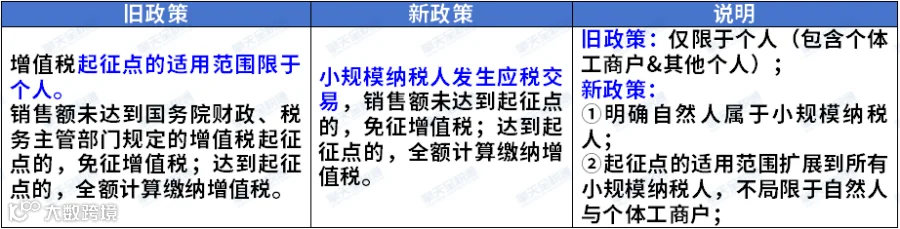

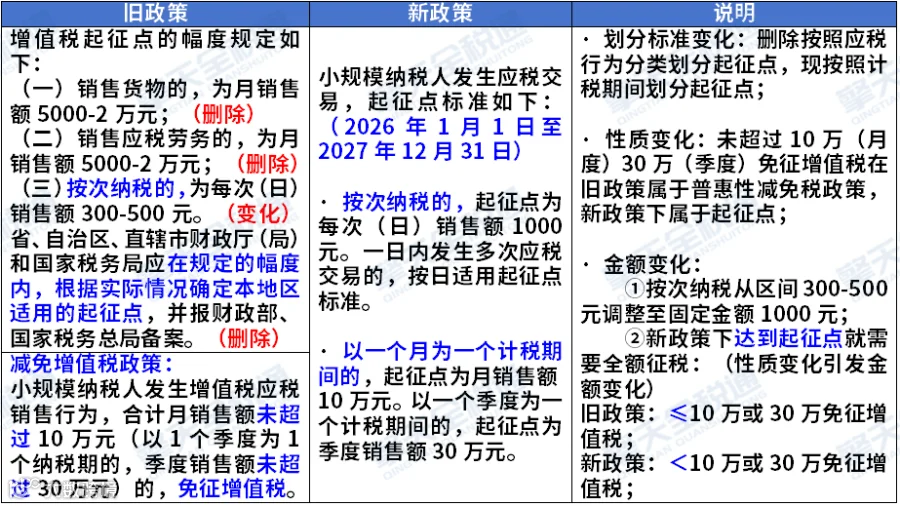

政策速览:起征点有哪些变化?

起征点引发的常见认知误区

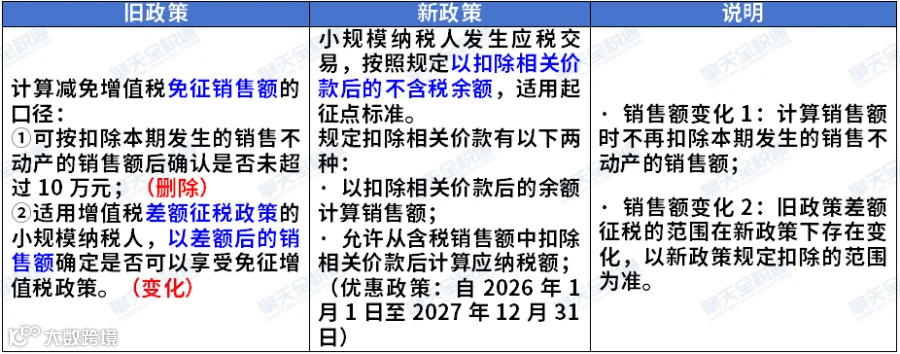

总结增值税起征点三项核心变化:

l 适用范围:从“个人”扩大至所有小规模纳税人;

l 起征点标准:按次1000元、按月10万元、按季30万元;达到即全额征税;

l 销售额计算:不再扣除本期发生的销售不动产的销售额,且准予扣除的情形发生了变化,以新政策规定扣除的范围为准。

常见误区更正:

l 企业所得税:不以发票作为税前扣除凭证需满足“金额单次(日)≤1000元+对方身份为个人”的双重认定;

l 个人所得税:金额再小都需要代扣代缴,与增值税起征点无关,与是否取得发票无关。

各税种有独立的规则,切勿以增值税起征点直接套用于企税或个税处理。

END