搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

Yole:全球功率半导体20强,中国5家上榜

>

Yole:全球功率半导体20强,中国5家上榜

恒捷供应链

2026-07-13

40

导读:华润微电子、士兰微电子、闻泰科技旗下安世半导体、比亚迪半导体、中国中车均上榜TOP20。

法国市场研究公司 Yole Group 发布了 2025 年全球

功率

半导体制造商销售额 TOP20 排行榜,并同步推出最新

报告

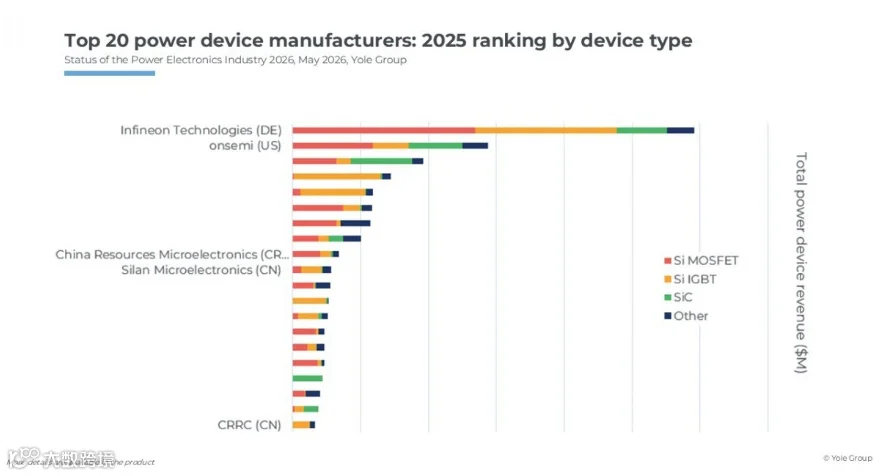

《2026 年电力电子行业现状》。榜单显示,全球共有五家日本企业和五家中国企业入围。其中,华润微电子、士兰微电子、闻泰科技旗下安世半导体、比亚迪半导体及中国中车成功上榜,彰显了中国厂商日益增强的市场影响力。

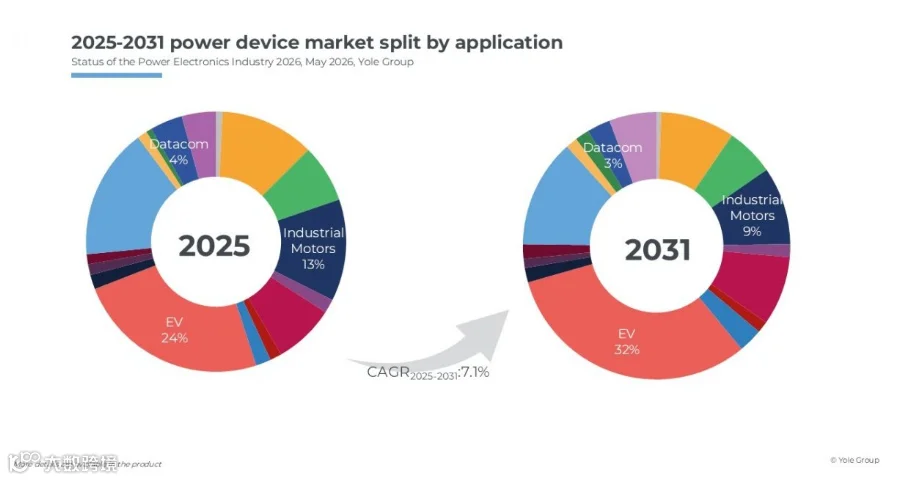

报告预测,受电动汽车、工业电机、光伏储能、数据中心(含 AI 应用)及轨道交通等需求驱动,2025 年至 2031 年全球电力电子市场将以 7.1% 的复合年增长率扩张,市场规模预计达 413 亿美元。按应用领域划分,汽车与出行领域仍将是最大市场。

在企业排名方面,英飞凌凭借涵盖硅、碳化硅(SiC)和氮化镓(GaN)的全方位产品组合稳居榜首,优势显著;安森美半导体和意法半导体分列第二、三位。

日本企业中,三菱电机位列第四,富士电机第五,东芝第六,罗姆第八,瑞萨电子第十四。从器件结构看,三菱电机与富士电机在硅基 IGBT 领域占据绝对优势;若单论 IGBT 销售额,二者仅次于英飞凌,分列全球第二、第三。东芝在硅基 MOSFET 领域排名全球第三,同时在 IGBT 领域亦具重要地位。罗姆则凭借积极的战略布局,成为日本企业中碳化硅销售额最高的厂商。

中国企业表现亮眼,华润微电子、士兰微电子、安世半导体(Nexperia)、比亚迪半导体和中国中车分别位居第九、第十、第十一、第十三和第二十名。Yole 指出,依托全球最大的本土市场需求,中国制造商正迅速扩大在碳化硅晶圆、分立器件、电动汽车功率电子及工业功率模块领域的市场份额。

功率半导体行业竞争格局演变

Yole 认为,经过多年快速扩张,功率半导体产业正进入整合期。竞争焦点已从单纯的技术创新,转向市场领先产品的落地、客户获取及销售能力的强化。

电压等级提升与制造工艺升级

长期来看,电气化、可再生能源、人工智能数据中心及工业自动化是主要增长引擎。系统电压持续攀升:电动汽车从 400V 迈向 800V,光伏发电从 1000V 升至 1500V,直流快充从 500V 提至 1000V,AI 数据中心也向 800V 架构演进。与此同时,制造工艺正加速向大尺寸晶圆转型。

技术路线:硅基主导,宽禁带稳步增长

凭借成本优势、技术成熟度及生态完整性,硅基 MOSFET 和 IGBT 预计将在主流应用中保持核心地位。同时,碳化硅和氮化镓器件市场份额稳步上升,预计到 2031 年将合计占据整个市场的 31%。

针对碳化硅(SiC),虽然 800V 电动汽车是其应用主驱,但近期 BEV 市场增速放缓导致 SiC 供应过剩,加剧了供应链价格竞争。除制造成本下降外,中国厂商的价格策略也加速了 SiC 价格下行。未来,SiC 应用重心将转向数据中心、楼宇储能(BESS)、大型交通、国防及超高压系统等高附加值领域,晶圆尺寸也将由 6 英寸向 8 英寸过渡。

关于氮化镓(GaN),其应用正扩展至消费电子电源、快充、数据中心电源及小型高频转换器等领域。然而,高压器件的可靠性、生态成熟度及供应稳定性,仍是其在汽车和高功率领域大规模普及的主要挑战。

差异化关键:热管理与先进封装

Yole 强调,未来竞争力的分水岭在于“从器件结构创新转向热管理与先进封装技术”。顶部冷却、双面冷却、铜夹连接、银烧结、低电感模块布局及嵌入式芯片封装等成为关键技术趋势。如何高效散去芯片热量,将成为决定产品性能与市场地位的核心因素。

【声明】内容源于网络

0

0

恒捷供应链

各类跨境出海行业相关资讯

内容

728

粉丝

0

关注

在线咨询

恒捷供应链

各类跨境出海行业相关资讯

总阅读

18.6k

粉丝

0

内容

728

恒捷供应链

恒捷供应链