一

前言

近期与众多出海企业交流发现,普遍存在一个高频误区:先火速注册香港公司,事后才补办 ODI 备案。

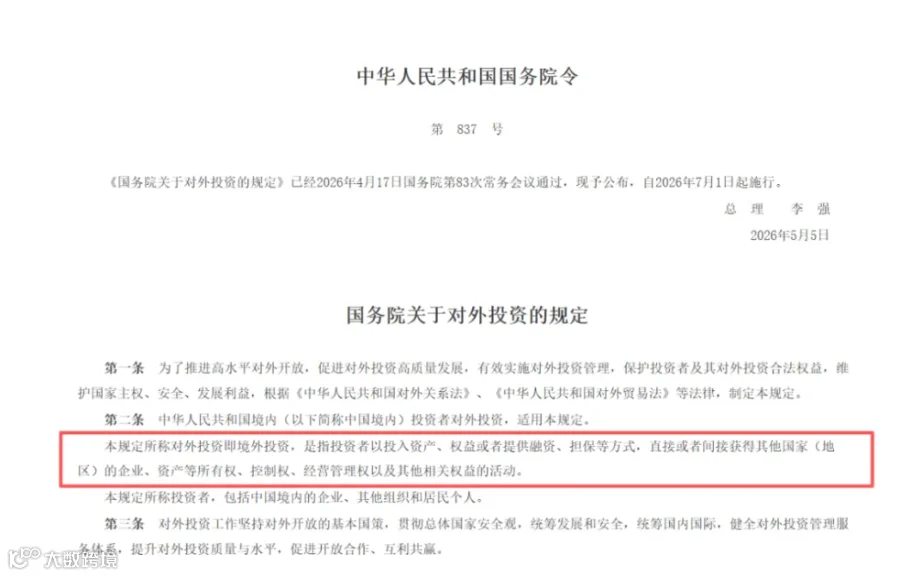

在监管宽松期,此类“先上车、后补票”尚有周旋空间。但自 2026 年 7 月 1 日《国务院关于对外投资的规定》(国务院令第 837 号)施行后,该操作已彻底失效,违规成本剧增。

核心认知误区在于:认为未向境外汇款仅注册公司不算违规。

依据 837 号令,境外投资认定的核心在于境内主体是否取得境外公司的所有权与控制权。只要香港公司注册完成且股权归属境内企业,即便零出资、零汇款,也已触发事前备案义务。

“先注册、后补备案”本质属未批先投。轻则备案驳回、项目停滞;重则留下合规瑕疵,导致银行开户失败、资金无法出境,甚至面临行政处罚。

本文结合 2026 最新监管尺度,拆解赴港投资合规逻辑、实操方案优劣及避坑要点,助企业在效率与安全间找到最优解。

二

先搞懂底层逻辑:三道程序,顺序不能乱

内地企业赴港投资有着法定且固定的审批流程,先后顺序不可逆,完整合规三步走:

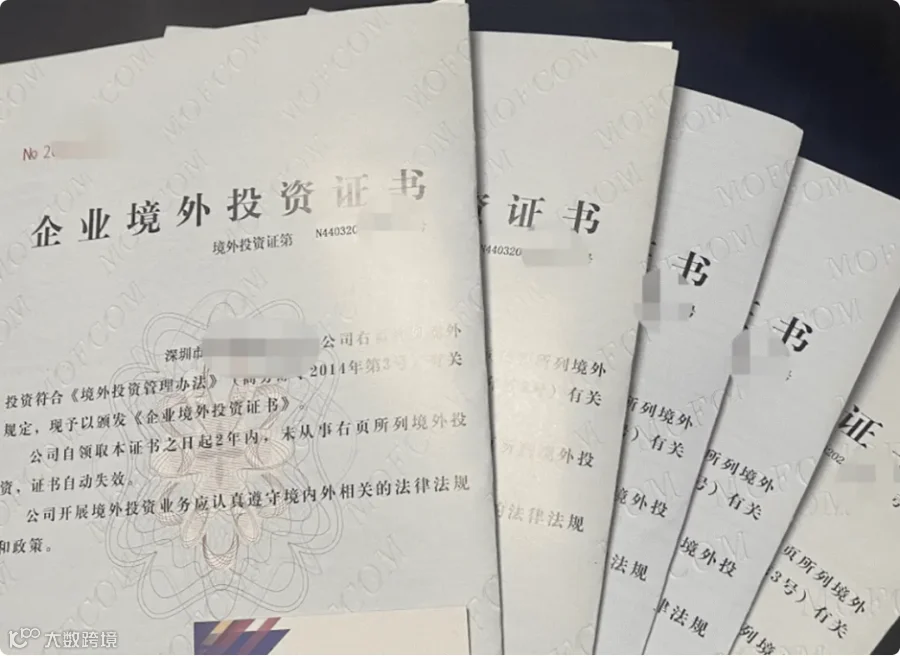

1. 发改委备案:取得《境外投资项目备案通知书》;

2. 商务部门备案:申领《企业境外投资证书》;

3. 外汇登记:凭双部门批复文件完成外汇登记,方可合规汇出投资款。

837 号令明确:境外投资是境内投资者获取境外企业所有权、控制权的行为。

这意味着:香港公司注册落地瞬间,境外投资行为即已完成认定。资金是否出境不影响合规定性。未经备案先行注册,属程序违规。

企业无需纠结“能否先注册”,核心要分清:哪些筹备工作可提前做,哪些操作必须等备案落地后再推进。

三

两种实操路径,优劣势和适用场景全拆解

目前企业赴港投资主要有两种操作路径,2026 新规下风险差异极大,企业可结合自身项目节奏、合规需求择优选择。

方案一:先备案、后注册(官方鼓励标准合规路径)

操作流程:以“拟设立香港公司”为申报主体,筹备备案材料,顺利取得发改、商务双部门批复后,再正式办理香港公司注册,最后完成外汇登记、实缴出资。

备案空窗期可并行工作:全程可同步开展香港公司名称查册、公司章程草案拟定、出海团队筹备、业务方案梳理等不涉及境外主体正式成立的工作,不触碰合规红线,不浪费筹备周期。

核心优势:全流程贴合法定监管要求,合规零瑕疵。后续香港银行开户、跨境资金出境、股权变更、利润回流等操作,无审核阻力,无合规隐患,可彻底规避补救整改成本,尤其适配国企、上市公司、规模化企业等高合规要求主体。

唯一短板:备案完成前无正式境外主体,无法签署香港本地租赁、雇佣等正式合同;若备案审核周期超预期,会轻微延后项目开业节奏。

适用场景:项目筹备时间充裕、合规优先级高于落地速度、长期深耕香港市场的企业。

方案二:先注册、零出资、后备案(2026 高风险路径)

操作流程:先行注册香港公司,章程约定零实缴,注册费用以境外自有资金支付,境内同步筹备 ODI 备案,申报材料如实披露公司已设立、境内资金未汇出,备案通过后补办外汇登记手续。

表面优势:可快速取得香港公司主体资质,提前对接香港本地资源、签订租赁意向、开展市场调研,理论上可压缩前期筹备周期。

2026 新规下核心风险(重点警示):

1. 备案驳回风险剧增:全国多地发改、商务部门审核尺度全面收紧,部分区域直接要求已设立的境外主体必须先注销,方可重新申报备案,不仅无法省时,反而大幅拉长整体落地周期;即便材料受理,也需额外出具专项合规说明,大概率留存行政提示记录,留下合规污点。

2. 银行开户隐患极大:香港银行尽调已将“公司注册时间与 ODI 备案时间先后顺序”作为核心核查项,先注册后备案的主体,开户驳回率远高于标准合规企业,极易出现“注册成功、无法开户、主体作废”的尴尬局面。

适用场景:仅适用于急需香港主体开展紧急前期筹备,且已提前与属地监管部门沟通确认申报口径的特殊项目,普通企业坚决不推荐。

核心红线警示:无论选择哪种路径,ODI 备案完成前,严禁以任何名义将境内资金汇至香港公司。一旦发生资金出境行为,直接定性为逃汇,面临罚款处罚,严重者将被冻结跨境业务权限,永久影响企业出海布局。

四

兼顾效率与合规的五步实操节奏

五

这几个细节踩坑率最高,一定要避开

若香港公司仅为中间持股平台,最终项目落地至其他国家或地区,备案时必须完整披露三层投资架构,清晰说明资金最终目的地、核心业务实质、股权流转逻辑。刻意隐瞒投资路径、搭建隐形架构,会直接被判定为不合规,备案予以驳回。

企业后续如需增资、调整资金用途、变更投资项目,必须先完成发改、商务部门的备案变更,再更新外汇登记信息。仅使用境外自有资金、境外利润开展再投资,且不新增境内资金汇出的,仅需向主管部门报备,无需变更外汇登记。

ODI 全流程办结并非一劳永逸。境内投资主体需在每年 6 月 30 日前,通过外汇局“数字外管”平台报送上一年度境外投资存量权益数据。逾期未申报的企业,将被实施外汇业务管控,冻结跨境资金收付、境外投资、利润回流等全部相关业务。

依据 837 号令第二十七条规定,境外投资违规不仅处罚企业,还会追责个人:违规企业将被处以投资额 1‰-10‰罚款、没收违法所得;直接负责的主管人员、责任人可单独处以 2 万 -10 万元罚款,且 1-3 年内禁止从事对外投资相关工作,主管部门 3 年内不予受理其主导的投资备案申请,违规代价远超以往。

六

写在最后

对于绝大多数出海企业而言,最优解从来不是冒险抢进度,而是以拟设立主体身份先行备案,拿到批复后再推进注册、开户、出资。全程合规无瑕疵,既能规避处罚风险,也能避免后续整改、驳回、开户失败的隐性成本,反而能实现项目长效高效落地。

若企业无法精准把握属地监管口径、不确定申报方案,建议提前对接主管部门或专业机构梳理定制方案,提前规避风险,远比事后补救更省时、省钱、省心。

——END——