一、本周速览

整体态势:硫酸锰有订单撑腰,锌盐靠减产托底,稀释剂被需求拖累

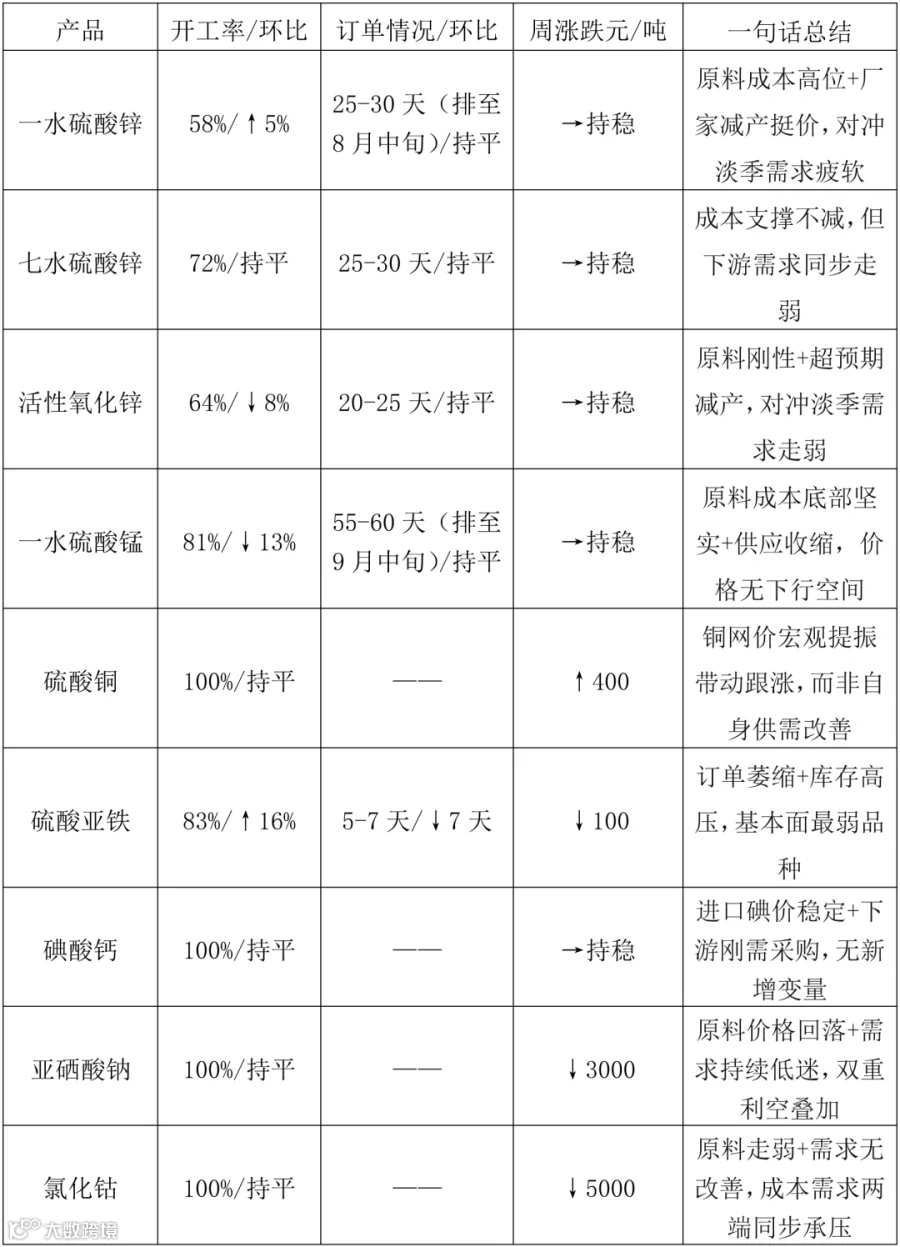

价格表现:一水硫酸锰及三种锌盐持稳;硫酸铜↑400,硫酸亚铁↓100,亚硒酸钠↓3000,氯化钴↓5000。一水硫酸锰订单已排至9月中旬,供应偏紧格局延续

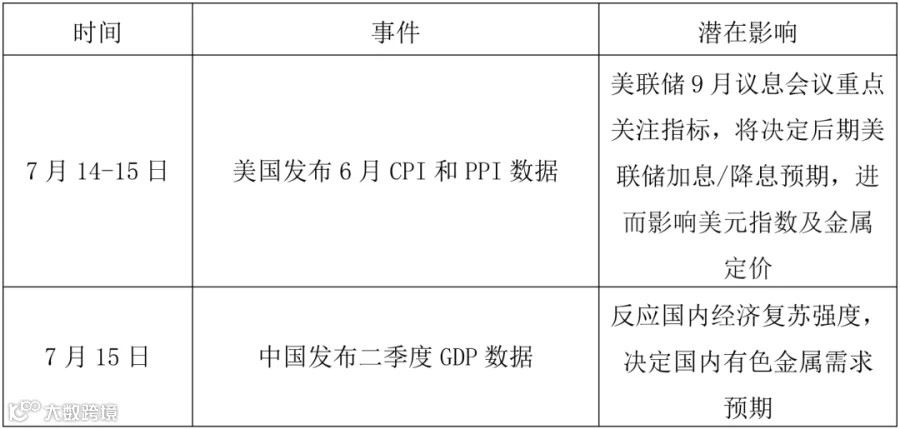

下周关注:宏观面关注美国6月CPI和PPI数据及国内二季度GDP数据,影响金属价格预期;产业层面关注一水硫酸锰的交付情况;锌盐厂家减产持续性;稀释剂原料及价格走势

二、核心数据一览表

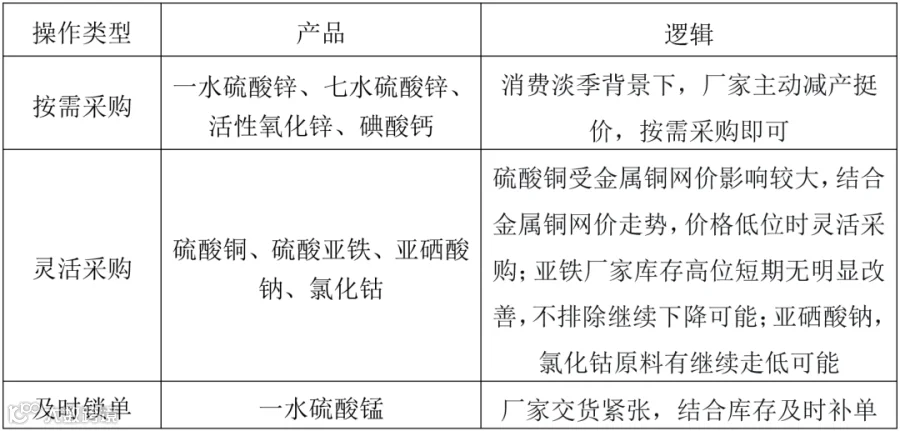

三、操作策略表

四、宏观信息与风险提示

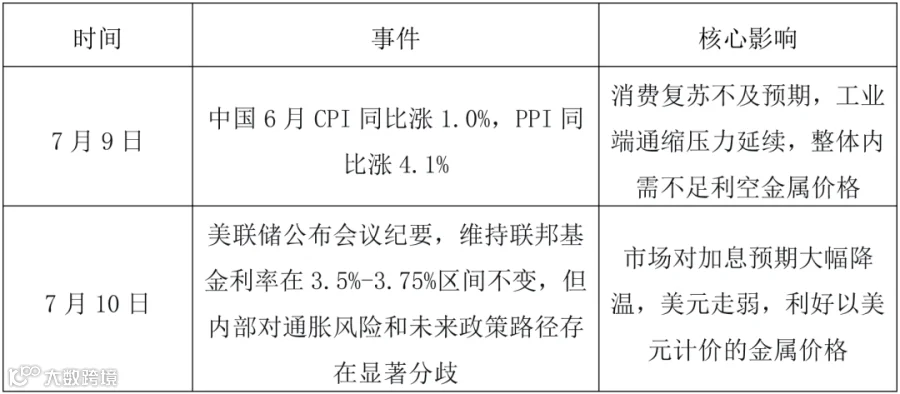

(一)本周宏观事件回顾

(二)下周风险提示

(三)特定风险提示

极端天气:7月已进入台风活跃期,需关注台风对华东地区物流运输、港口作业及工厂开工的短期冲击,可能造成阶段性供应中断或到货延迟。

五、金属网价对比图

注:7月份第2周指7月6日至7月10日;7月份第1周指6月29日至7月3日

六、各品种详细分析

(一)一水硫酸锌:减产加码“对冲”淡季,价格暂获喘息

订单与开工:25-30天(持平),开工率58%(↑5%),产能利用率40%(↓4%)。

核心逻辑:开工率略有回升但产能利用率再次下滑,表明主流厂家减产力度加剧,市场供应进一步实质性收紧。成本端支撑依旧强劲——硫酸价格高位持稳,但更关键的次氧化锌系数持续居高不下,成为当前价格的重要"硬约束"。但在需求淡季背景下,仅能维持价格持稳,不具备上涨驱动。

原料方面:硫酸价格高位持稳:广西地区出厂报1780-1980元/吨;华北、山东地区出厂报1800-2000元/吨;湖南地区出厂报1900-2100元/吨;次氧化锌系数居高不下。

锌网价:宏观方面,美伊地缘冲突再次升级,加之美联储加息预期推迟,提振市场情绪,利好金属价格。

基本面上,冶炼厂三季度进入集中检修期,供应有收紧预期,但消费端淡季弱消费+ 26万吨高位锌锭库存压制锌价涨幅。

预判:受宏观情绪带动,下周锌价预估在24590元/吨附近,较本周上涨。

需求方面:饲料行业维持淡季采购特点,按需采购为主,化肥行业仅集团类型厂家及部分特种肥厂家提供支撑,出口需求淡季特征明显,本周出口主流南美航线海运费继续回落(较上周回落4-9%,但对比运输平稳期高120-235%,依旧处于高位),出口需求淡季背景下,发货积极性依旧低迷。

操作建议:结合自身库存,按需采购。

(二)七水硫酸锌:下游需求减弱,厂家低负荷“蛰伏”

订单与开工:25-30天(持平),开工率72%(持平),产能利用率56%(↓1%)。

核心逻辑:

①成本重心持续上移。锌网价在宏观情绪提振下波动上行,叠加次氧化锌系数高位运行,原料端对产品价格的支撑作用依然稳固。

②需求端全面承压。化纤行业淡季背景下厂家检修持续,需求维持低迷;选矿行业因矿山原矿铅锌品味降低,选矿药剂需求呈减少趋势;主流出口南美航线海运费有所回落,但仍处于高位,出口发货积极性暂无提振。

操作建议:结合库存,按需采购。

(三)活性氧化锌:超预期减产“托底”,厂家誓守价格底线

订单与开工:20-25天(持平),开工率64%(↓8%),产能利用率38%(↓3%)。

需求端虽全面疲软,但在原料价格高位及厂家产能进一步收缩的双重支撑下,价格无进一步下降趋势。

核心逻辑:

①原料成本“刚性”特征明显。次氧化锌成交系数与锌网价同步高位运行,各地硫酸价格虽有差异但均处高位,从源头上封死了活性氧化锌价格大幅下跌的空间。

②需求低。饲料行业生猪价格虽有回升(生猪价格较六月上涨约1元/公斤),但亏损局面暂无明显改善;橡胶主力轮胎行业进入传统需求淡季(据行业沟通,需求对比一季度减量约30-50%),橡胶及饲料行业客户维持按需采购;脱硫行业终端厂家脱硫剂更换意愿依旧低迷,脱硫行业需求暂无提振。

操作建议:结合自身库存,按需采购。

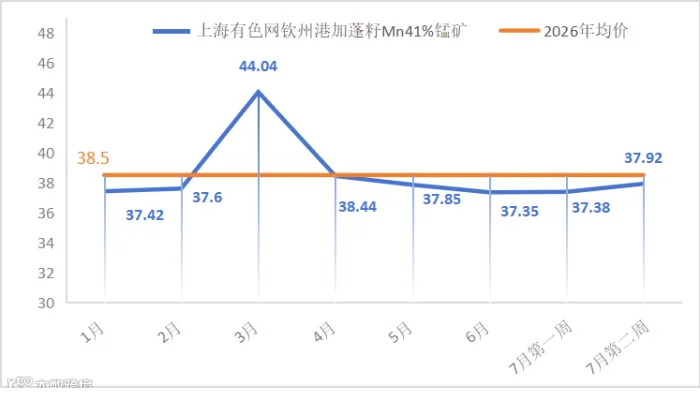

(四)一水硫酸锰:意外停产叠加出口爆单,供应“告急”价格坚挺

订单与开工:55-60天(持平),开工率81%(↓13%),产能利用率62%(↓9%)。

核心逻辑:

①原料价格持续坚挺。锰矿与硫酸价格均无松动迹象,共同构筑了稳固的成本底部。

②出口订单爆量。因国外硫酸锰厂家停产,部分出口需求转移至国内,出口订单持续火爆,叠加南方降雨导致部分厂家停产,整体供应进一步收紧。饲料、化肥行业虽维持淡季按需采购特征,但出口需求增量已足以扭转供需格局。

操作建议:提前与供应商沟通排产计划,尽量错峰下单,以确保交期。

(五)硫酸铜:铜网价仍为“指挥棒”,静待宏观情绪宣泄

订单与开工:开工率100%(持平),产能利用率42%(持平)。

核心逻辑:

①原料供给结构变化:蚀刻液更多流向海绵铜等中间品加工,直接用于硫酸铜的占比收窄,原料端对硫酸铜产量的制约长期存在。

②铜网价仍是核心变量。

本周铜网价回顾:本周地缘冲突再起,美元指数走低提振铜价,进入下半周后美联储维持联邦基金利率在3.5%-3.75%区间不变,市场对加息预期大幅降温,再次提振铜价。

下周铜网价展望:宏观层面,宏观面持续消化美联储推迟加息消息,继续提振市场情绪。

基本面,供应端维持宽松格局,需求端受台风将至影响带动下游集中提前提货,行业整体消费仍处传统淡季。

库存方面,截至7月9日周四,SMM全国主流地区铜库存环比上周四减少3.49万吨至16.5万吨,较去年同期的14.37万吨增加2.13万吨。

预判:在宏观利好背景下,预计下周铜价上涨,核心区间参考103500-104500元/吨。

硫酸铜价格大概率随铜网价波动,但实际涨幅需结合原料供给(蚀刻液流向)、厂家综合成本及下游采购意愿综合判断。

操作建议:结合生产节奏及库存,灵活择机采购。

(六)硫酸亚铁:需求黑洞吞噬订单,库存高压迫使降价

订单与开工:开工率83%(↑16%),产能利用率33%(↑4%)

核心逻辑:硫酸亚铁厂家订单进一步下降,库存压力飙升,厂家报价再次下探100元/吨。需求端持续低迷无改善迹象,短期内供需格局难以逆转。

操作建议:厂家库存高位短期无改观,不排除继续下降可能,结合自身库存,灵活采购。

(七)碘酸钙:市场波澜不惊

订单与开工:开工率100%,产能利用率51%。

核心逻辑:进口碘价稳定,下游饲料添加剂刚需采购,整体供需格局无明显变化。

操作建议:按需采购即可。

(八)亚硒酸钠:成本端“塌方”,价格失守下行

订单与开工:开工率100%,产能利用率24%,环比持平。

核心逻辑:需求低迷无改善,原料价格回落,厂家报价下降3000元/吨。原料有继续走低可能,价格支撑持续减弱。

操作建议:原料有继续走低可能,价格支撑较弱,结合自身库存,灵活采购。

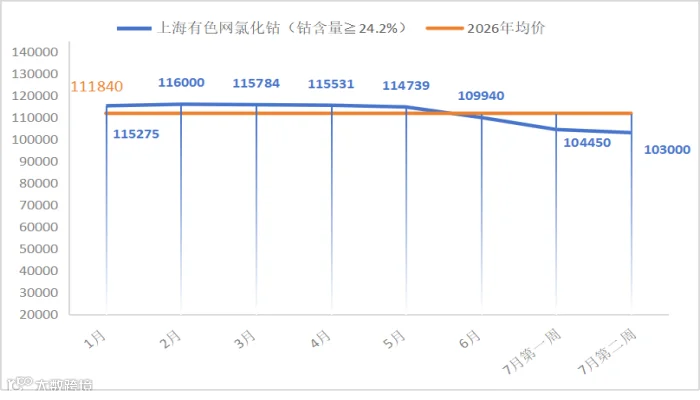

(九)氯化钴:成本需求“双杀”,跌势难止

订单与开工:开工率100%,产能利用率44%。

核心逻辑:厂家报价下降5000元/吨。成本与需求两端同步走弱。

操作建议:原料有继续走低可能,价格支撑较弱,结合自身库存,灵活采购。

以上内容仅供参考,不构成任何采购或投资建议

如对数据有异议或进一步交流行情信息,请联系周经理:15933617080