搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

李鹭光、余功铭等:2025年全球油气行业勘探开发评述

>

李鹭光、余功铭等:2025年全球油气行业勘探开发评述

天然气咨询

2026-07-12

5

2025年全球油气行业勘探开发评述

李鹭光1,余功铭2,李晓光2,马一鸣2,王祖纲2,焦姣2,贺怡然2

(1. 中国石油天然气股份有限公司,

北京

100007;2. 中国石油集团经济技术研究院,北京 100724)

摘要:为了系统研究2025年全球油气勘探开发的关键态势、核心成果与前沿技术进展,为制定未来发展战略提供科学依据, 采用文献与数据综合分析的研究方法,分析了权威机构统计数据、行业

报告

及典型案例。研究结果表明:① 全球油气行业 在能源安全、低碳转型与市场需求驱动下总体平稳发展,勘探开发投资小幅下滑1.5%至5 226×108美元;油气产量实现双 增,石油与天然气产量分别达到46.1×108 t和4.52×1012 m3。② 中国油气勘探开发成绩显著,上游投资维持在3 900×108元人 民币高位,原油与天然气产量分别突破2.16×108 t和2 621×108 m3,在深层、深水、非常规及老油田挖潜领域取得多项标志 性突破。③ 人工智能技术深度赋能油气行业全链条,成为挖掘增储上产潜力的核心引擎,在降低成本、提高采收率、优化 决策等方面效益显著,并驱动行业竞争焦点向数据与算法能力转移。④ 工程技术与装备迈向智能化、高端化,智能钻井从 自动化向自主化演进,电驱与智能压裂、超高温高压测井、深海重型装备等领域均实现关键突破。结论认为,全球油气增 长模式正从资本驱动转向效率与技术驱动,深水与非常规油气资源是未来储量增长的关键;预计2026年全球上游投资小幅 下滑,多数地区动用钻机数与新钻井数将有所减少,但全球油气产量仍将继续增长;中国将保持勘探开发强度,持续向深 层、深水、非常规和老油田领域进军。

关键词:全球油气勘探开发;油气储产量;深层勘探;深水勘探;非常规油气;人工智能;智能钻井

0 引言

2024年,全球油气勘探开发在能源安全、 低碳转型和市场需求的共同驱动下,总体上保 持平稳发展态势[1]。2025年,受

乌克兰

危机持 续、巴以冲突延宕、能源转型节奏变缓以及未 来石油需求预期变化等多重因素的影响,全球 油气勘探开发

活动

呈现出新的特点。在能源安 全、低碳转型与市场需求三大动力的共同驱动 下,2025年全球油气行业总体上保持了平稳发 展态势,上游资本支出同比小幅下降约1.5%, 油气产量实现双增,石油产量约达46.1×108 t, 天然气产量约达4.52×1012 m3。全球油气发现数 量有所下降,但平均发现规模上升,重大发现 多集中在

中东

、非洲及

拉美

地区的深水海域, 深水/超深水已成为全球油气储量增长的核心 战场。

2025年作为“大力提升油气勘探开发力度七年 行动计划”(以下简称“七年行动计划”)的收官 之年,中国油气企业持续加大勘探开发力度,上 游投资保持在3 900×108元人民币,油气储产量均 创历史新高,原油产量超过2.16×108 t,同比增长 了1.5%;天然气产量达到2 621×108 m3,同比增长 了5.98%。在深层、深水、非常规(“两深一非”) 领域,中国首口万米科探井“

深地塔科1井

”胜利 完钻,在万米深层首次发现油气显示;南海珠江口 盆地发现亿吨级油田

惠州

19-6;非常规油气迈入规 模开发新阶段,2025年中国深层

煤岩气

产量约为 50×108 m3,页岩油年产量超820×104 t,页岩气勘探 开发产量超过270×108 m3[2−3]。人工智能(Artificial Intelligence, AI)与油气行业的深度融合正从技术迭 代上升为国家能源安全战略的重要支撑。

本文系统研究了2025年全球油气勘探开发现 状及前沿技术进展,分析了油气勘探突破性成果 及其对保障国家能源安全的战略意义,展望了 2026年油气行业勘探开发的发展趋势,以期为推 动能源行业高

质量

发展和技术创新提供参考。

1 全球油气勘探开发现状

1.1 全球原油储量小幅增长

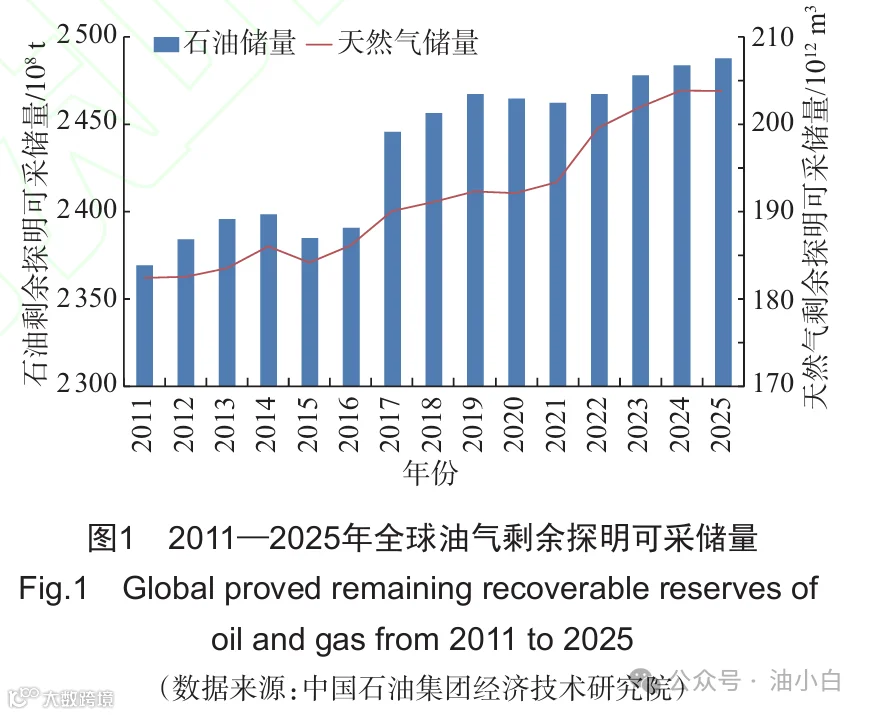

据估计,2025年全球石油剩余探明可采储量为 2 487.8×108 t,较上年总增长量约4.5×108 t(见图 1),增量主要来自

巴西

,增长量为0.82×108 t。全球 天然气剩余探明可采储量估计为203.9×1012 m3,与 2024年剩余探明可采储量持平,增量主要来自印 度尼西亚,增长量为0.43×1012 m3。基于油气勘探 开发投资与勘探发现成效的分析,预计2026年全 球石油和天然气剩余探明可采储量将维持现有 水平[4]。

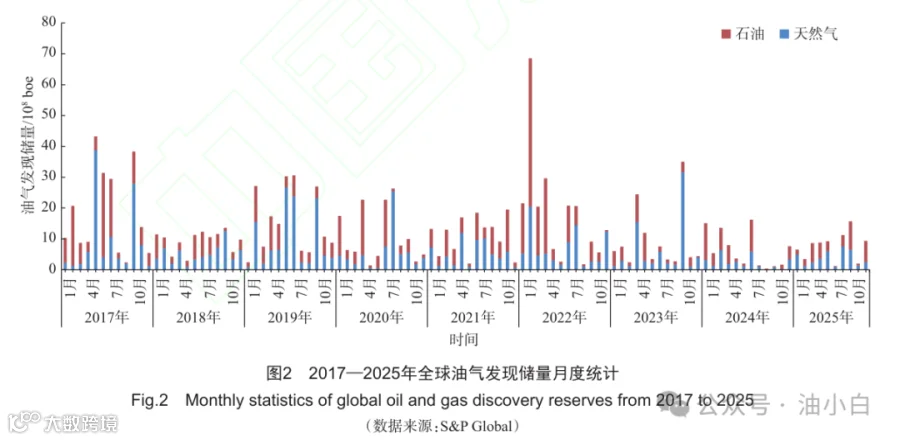

1.2 全球油气发现数量、可采储量双降,平均规模上升

2025年全球共有208个油气发现,低于上年同 期的257个;新增油气可采储量96.7×108 boe*,略低 于2024年同期的101.1×108 boe。但单个油气发现平 均发现储量为4 651×104 boe,大大高于上年同期的 3 934×104 boe。区域分布上,重大油气发现大多位 于中东地区和非洲地区;海陆分布上,重大油气发 现大多位于深海和沙漠(见表1)。2025年全球油气 发现中,可采储量超过1×108 boe的有24个,可采储 量合计72.8×108 boe。其中,5个位于非洲,6个位于中东地区,4个位于

欧洲

,4个位于亚太地区,3 个位于拉美地区,2个位于

北美

地区;20个位于海 上,4个位于陆上。在油气类别上,新发现油多气 少。2025年全球油气发现中,新发现油田126个, 新增储量52.3×108 bbl*;新发现天然气田82个,新 增储量7 546×108 m3。按油当量计算,油气新增储 量占比分别为54.1%和45.9%。2017—2025年全球油 气发现储量月度统计如图2所示。

2025年的油气发现中,国际石油公司发现的 油气储量为33.9×108 boe,占全球发现储量的 35.0%;国家石油公司发现油气储量为31.9× 108 boe,占比为33.0%;独立石油公司共发现油 气储量为30.9×108 boe,占比为32.0%。由bp公司和巴西国家石油公司联合在巴西深海勘探发现的 Bumerangue油气田是2025年最大的油气发现,油 气可采储量达14.55×108 bbl,占2025年总发现可 采储量的15.0%,其中石油和天然气可采储量分 别为8.93×108 bbl和954×108 m3(见表1)。

1.3 全球油气产量双增

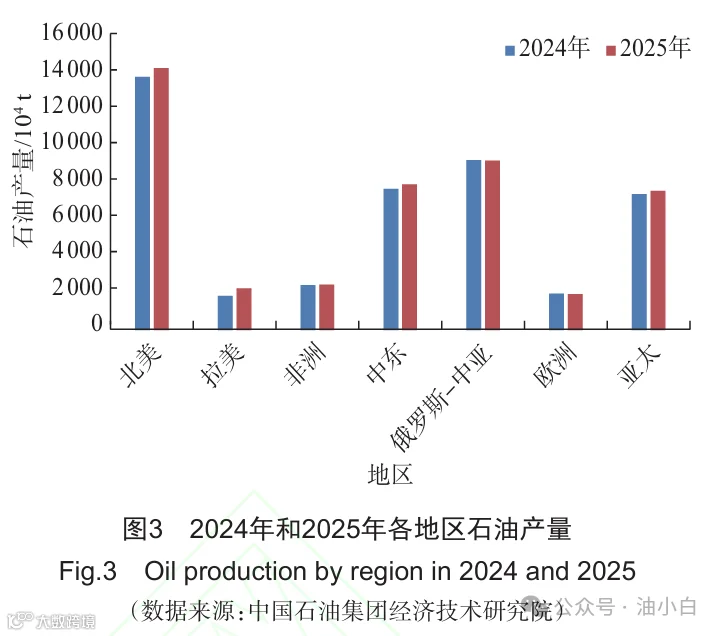

据估计,2025年全球石油产量为46.1×108 t,同 比增长2.7%。其中,拉丁美洲和中东地区石油产量 增长居前,分别增长为3 432×104 t和3 411×104 t, 增幅分别为7.4%和2.6%(见图3)。产量增长超过 500×104 t的国家有

沙特

阿拉

伯(2 052×104 t)、美 国(1 843×104 t)、巴西(1 438×104 t)、利比亚 (1 251×104 t)、

委内瑞拉

(1 038×104 t)、

加拿大

(856×104 t)、

墨西哥

(852×104 t)、哈萨克斯坦 (850×104 t)和

阿联酋

(757×104 t),产量下滑较大 的国家有

秘鲁

(351×104 t)、伊拉克(227×104 t) 和阿塞拜疆(160×104 t)[5-6](见表2)。

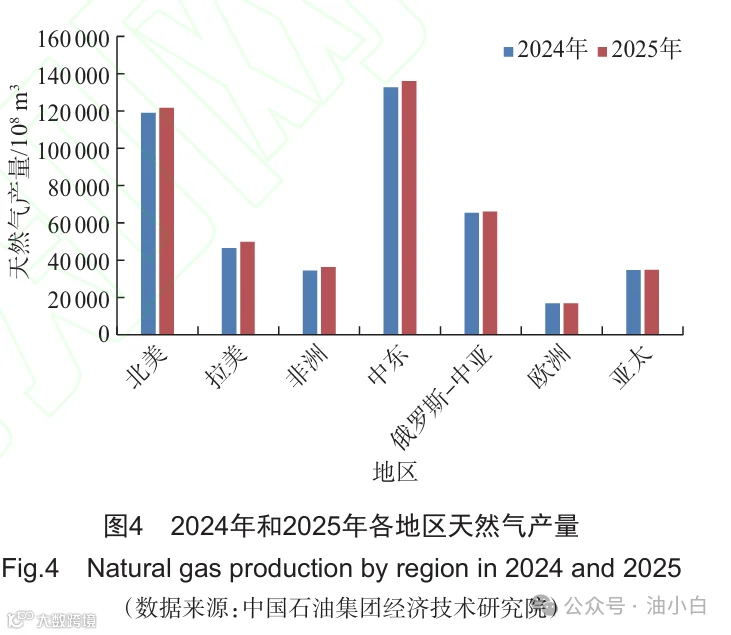

据估计,2025年全球天然气产量达4.52× 1012 m3,增幅为2.9%。亚太、中东、拉丁美洲和北 美等多数地区天然气产量均有增长(见图4);由于 巴西Bumerangue等大型油气田的开发,拉丁美洲成 为天然气产量增速最快的地区,增长为404.4× 108 m3,总量达2 255×108 m3,增幅为21.8%,其中 巴西产量增长为417×108 m3。而

俄罗斯

-中亚地区和 欧洲地区天然气产量则出现小幅下滑。

1.4 油气勘探开发投资略微减少

2025年,全球油气上游资本支出略微减少,全球 油气勘探开发支出小规模减少。2025年全球勘探开发 投资支出5 226×108美元,较2024年减少约80×108美 元,降幅为1.5%(见图5)。多个地区投资减少,其中 亚太地区降幅最大,降幅达9.7%,其次为俄罗斯-中 亚地区和北美地区,分别减少为4.1%和2%,中东地 区略减了0.2%。拉丁美洲同比增加了10.6%,非洲增长了6%,欧洲增长了1.2%。受地缘冲突影响, 预计2026年全球勘探开发投资将小幅下滑。

1.5 油田工程技术

服务

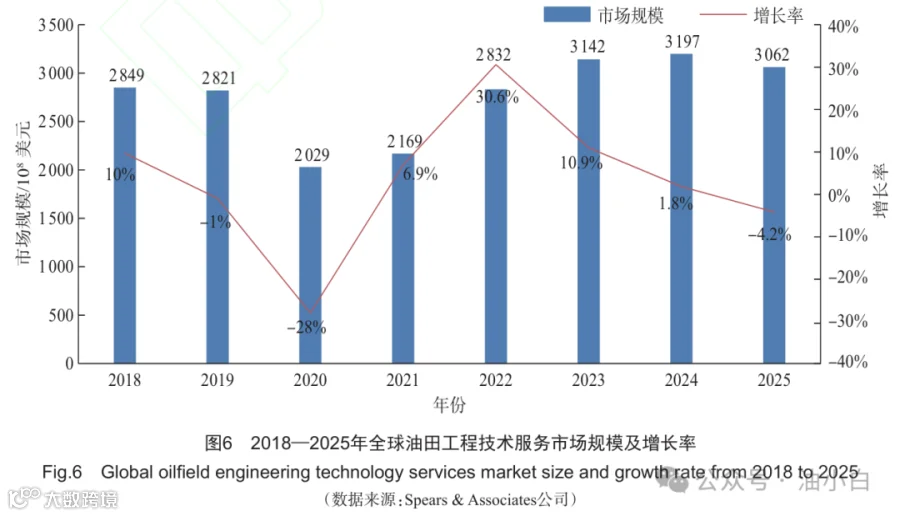

市场规模略有下降

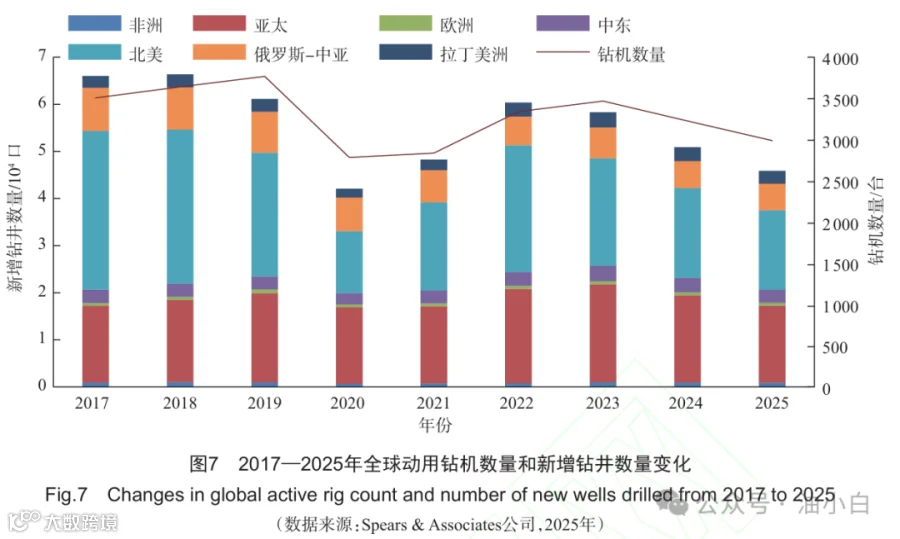

2025年,全球油田工程技术服务市场规模约为 3 062×108美元,同比下降了4.2%(见图6)。2025年 全球油田工程技术服务市场规模缩小,全球动用钻机 数量为2 988台,新增钻井为4.59×104口,均比2024年 大幅减少(见图7)。原因是北美和亚太地区油气生产 商削减钻井支出,两地区新增钻井数量分别为1.63× 104口与1.69×104口,降幅分别为11.6%和11.1%。

预计2026年,全球多数地区动用钻机数量与 新增钻井数均将继续减少。其中,亚太、北美与 中东地区油田工程技术服务市场衰减趋势将更加明 显,欧洲与非洲或保持平稳发展。拉美地区增长潜 力巨大,其中,巴西、塞浦路斯和土耳其海上新油 气田开发需求扩大趋势明显,市场潜力巨大。油服 行业需积极通过技术创新、成本结构优化及新兴市 场拓展来培育新的增长点,同时加快低碳技术与绿 色服务的研发应用,以更环保、高效的解决方案提 升行业竞争力[7]。

2 中国油气勘探开发现状

“十四五”以来,中国油气勘探开发创下了资源 拓展、储量高峰、产量跃升、技术跨越的超预期业 绩,提前完成“七年行动计划”指标,为“十五 五”及更长时期保障国家能源安全、建设能源强 国奠定了坚实的资源、技术和产业基础[8]。2025 年,中国油气勘探开发交出了一份令人瞩目的高 分答卷,油气储产量均创历史新高,技术与装备 水平显著提升,油气自主保障能力跃上新台阶, 为端牢能源饭碗、构建新型能源体系奠定了坚实 基础[9]。

2.1 中国油气勘探形势与勘探发现

2.1.1 油气探明储量创历史新高

截至2024年年底,中国石油剩余探明可采储量 / 约38.62×108 t,同比增长为0.3%;天然气剩余探明 可采储量约为7.15×1012 m3,同比增长了3.0%,其 中页岩气剩余探明可采储量约为5 892.9×108 m3,煤 层气(煤岩气)剩余探明可采储量约为5 835.8× 108 m3[4,10−11]。

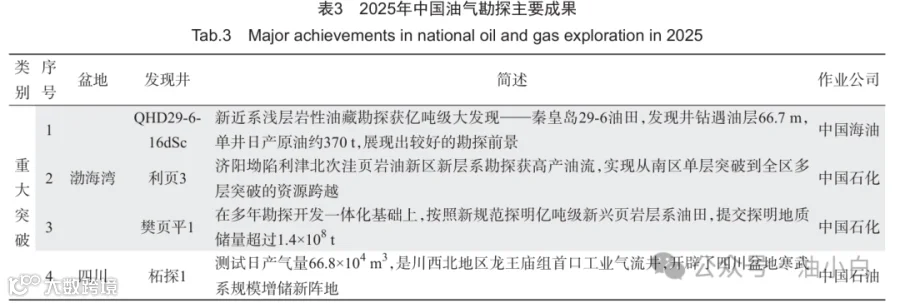

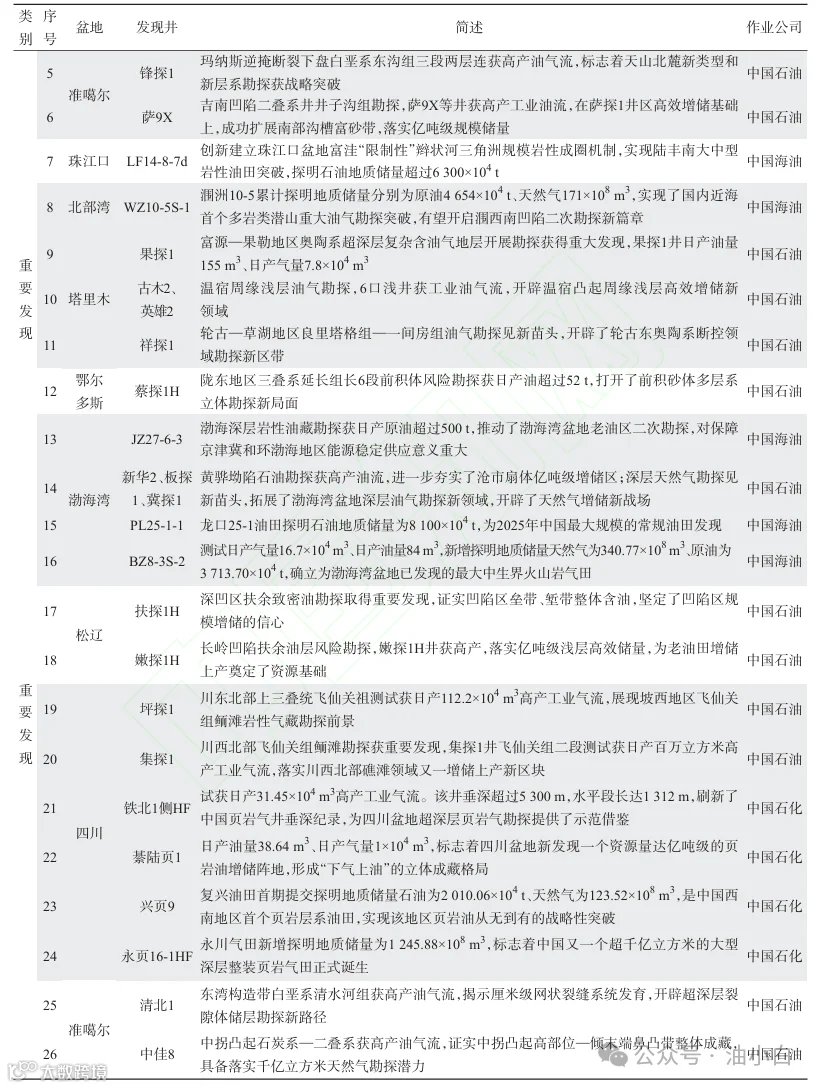

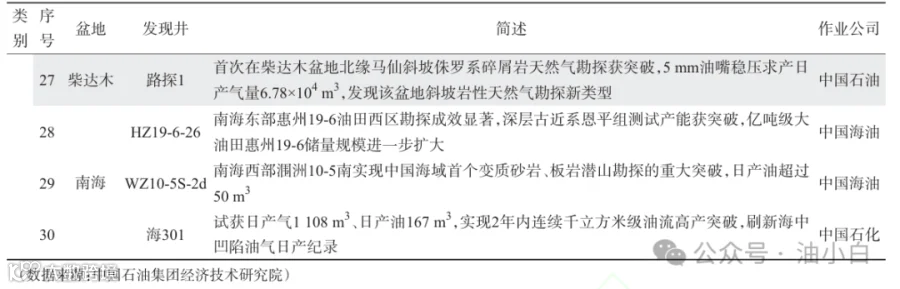

2025年,中国新一轮找矿突破战略行动取得重 要进展,石油、天然气新增探明地质储量均刷新纪 录。在重点区带获得了一系列重要油气发现,三门 峡盆地、塔里木盆地、准噶尔盆地、四川盆地等新 盆地、新层系、新区带和新类型取得多项油气勘探 重大突破(见表3)[9,12−13]。

三门峡

盆地

初步评价的 石油资源量达到4.27×108 t,实现了国内中小盆地 新区新层系找油的新突破,对中国类似条件中小 盆地油气勘探开发具有示范作用,为国家开拓油 气资源接替领域提供了新的参考方案。

2.1.2 “两深一非”油气勘探持续发力

(1)超深层油气勘探领域取得里程碑式突破。 塔里木盆地首次在万米深层发现油气显示,四川盆 地超深层寒武系和

震旦系

均获得油气发现,为超深 层资源评价提供了关键数据,标志着中国在地球深 部能源探索领域迈出关键一步[14−15]。清北1井完钻 井深为9 056 m,试获高产油气流,揭示厘米级网 状裂缝系统,开辟超深层裂隙体油气储层勘探新路 径[16];锋探1井在6 000 m以深发现常规优质储层, 证实“逆冲通源、逆掩侧挡”油气成藏模式,开辟 千亿立方米级天然气资源新领域;东湾构造带天湾 2等多口井获高产工业气流,证实该构造带整体具 备千亿立方米级资源潜力,形成规模开发格局[17]。

(2)海洋油气勘探领域再获亿吨级发现。南 海珠江口复合陆缘盆地发现亿吨级油田——惠州 19-6,是中国海上首个超深层碎屑岩亿吨级油田, 有望开辟2×108 t增储阵地,对富洼古近系持续大 发现具有重要指导意义,2025年被评为全球十大 海洋油气新发现之一[18]。创建涠西南多期成山— 多期埋藏控储机理,涠洲10-5南花岗岩和副变质 岩潜山测试均获商业油流,累计探明原油4 654× 104 t、天然气171×108 m3,实现了国内近海首个 多岩类潜山油气勘探重大突破,有望开启涠西南 凹陷二次勘探新篇章[19]。渤海海域新近系浅层获 亿吨级大发现——

秦皇岛

29-6油田,是该海域发 现的第2个亿吨级岩性油田,进一步彰显了科学 勘探的价值,夯实了中国海上油气资源储量。

(3)非常规油气勘探持续突破。四川盆地大 安、

泸州

、

自贡

等志留系深层页岩气落实3个千亿 立方米规模储量区,新区新层系页岩气勘探获得 新进展,

德阳

—安岳裂陷槽寒武系筇竹寺组页岩 气、开江—梁平海槽二叠系吴家坪组页岩气千亿立方米级增储规模基本明朗;綦江区锁定资源量超亿 吨的页岩油整装目标,开拓了四川盆地“页岩油气 并进”的新格局[20−22]。柴达木盆地马仙地区路探1 井首次在柴达木盆地北缘上侏罗统致密碎屑岩获工 业气流,开辟千亿立方米级增储新领域。渤海湾盆 地济阳坳陷的新兴油田提交页岩层系石油探明地质 储量超过1.4×108 t。新疆吉木萨尔页岩油示范区通 过四大工程示范,新增探明地质储量为0.79×108 t,

大庆

古龙页岩油示范区新增探明储量为 3.03×108 t[23−24]。

鄂尔多斯

盆地东缘大吉3‑7向2井在 石炭系

本溪

组8号煤层经压裂后投产,日产气达5 791 m3;吉深6‑7平01井采用水平井+大规模

体积

压 裂,最高日产气量10.1×104 m3,连续生产216 d平均 日产气量6.0×104 m3。准噶尔盆地彩探1H井于侏罗 系西山窑组煤层试气获日产气量为5.7×104 m3,证 实了深层煤岩气的工业产能[2,25−26]。

2.1.3 “十四五”中国油气勘探成果

“十四五”期间,中国年均新增石油、天然气 探明地质储量超过15×108 t、1.5×1012 m3,分别较 “十三五”同期增长了约55%、41%。发现了富满、 庆城、巴彦、垦利10-2、渤中26-6、

惠州19-6

等10 个亿吨级油田,安岳、蓬莱、顺北、陵水36-1、大 吉、蒙陕、泸州、綦江、红星等19个千亿立方米级 气田,为保障国家能源安全、推动能源产业高质量 发展筑牢了坚实根基。

“两深一非”油气勘探均取得标志性成果。向 “万米深地”进军,科探井突破万米,并首次获取 万米岩心,在陆地万米深层发现油气显示,这在深 地科学研究和超深层油气勘探领域具有里程碑意 义。向“千米深水”挺进,勘探发现全球首个千亿 立方米级超深水超浅层陵水36-1大气田,全面建成 中国首个深水高压气田“深海一号”。向“纳米孔隙”攻坚,新疆吉木萨尔、大庆古龙、胜利济阳三 大国家级陆相页岩油示范区如期建成,四川盆地綦 江、涪陵等地区新层系新区带实现千亿立方米级气 田整装探明,深层页岩气勘探获重大突破,2025年 新增超千亿立方米深层大型整装页岩气田——永川 页岩气田。深层煤岩气勘探取得突破,发现大吉、 神府等5个千亿立方米级深层煤岩气田。

2.2 中国油气开发形势

2.2.1 油气产量当量保持千万吨级增长

2025年,中国油气产量当量达4.2×108 t,近9年 年均增幅达1 290×104 t油当量,形成新的产量增长 高峰期。原油产量超过2.16×108 t,同比增长了 1.5%,创造历史新高。天然气产量持续攀升,年产 量达2 621×108 m3,同比增长了5.98%,连续9年增 产超百亿立方米。油气产量当量前5名油气田依次 为长庆油田、渤海油田、西南油气田、塔里木油 田、大庆油田。其中,长庆油田连续6年油气产量 当量突破6 000×104 t,稳居中国第一大油气田;渤 海油田油气产量当量突破了4 000×104 t,创历史新 高,原油产量超过3 650×104 t、天然气产量为39× 108 m3;西南油气田油气产量当量超过4 000×104 t, 天然气产量首次突破了500×108 m3,成为国内第二 个天然气年产量超过500×108 m3的大气区。

2.2.2 海洋油气开发成为重要增长极

随着“深海一号”(二期)、垦利10-2油田群 (一期)、东方1-1气田、涠洲6-8油田二期、流花油 田二次开发项目等多个海洋油气田陆续投产,中国 海洋油气开发迈入快车道[18]。2025年,中国海洋原 油产量约为6 800×104 t、海洋天然气产量近300× 108 m3。其中,中国第一大原油生产基地渤海油田 年产量突破4 000×104 t,天然气日产量超过1 200× 104 m3,亿吨级油田垦利10-2油田群(一期)开发 项目顺利投产,标志着中国海上复杂稠油油藏开 发迈入新阶段;中国首个深水高压气田开发项目 “深海一号”(二期)项目全面投产,日产气量超过 1 500×104 m3,年产量从30×108 m3跃升至45×108 m3, 带动海洋油气快速上产,标志着中国海洋油气开 发全面进入1 500 m超深水时代;流花油田群作 为中国首个自营深水油田群,拥有中国海上油气 田规模最大的水下生产系统,累计原油产量突 破了3 800×104 t,日产量最高可达1.38×104 t,占中 国整个深水原油产量的95%以上,有力支撑中国深 水油气资源高效开发。

2.2.3 非常规油气迈入规模开发新阶段

(1)深层煤岩气开辟天然气产量增长新领域。 随着深层煤岩气勘探开发理论认识与技术的不断突 破,深层煤岩气开发已呈现出“多点突破、快速增 长”的态势,主要集中在鄂尔多斯、准噶尔、四川 等盆地,部署多口风险探井获高产气流[27]。2025 年,中国深层煤岩气产量约为50×108 m3,较上年接 近翻一番。其中,中国首个百万吨级深层煤岩气 田——大吉气田,创新高效体积压裂改造、控压排 采等技术,2025年产量超过30×108 m3,日产气量达 1 012×104 m3,较上年同期增长了56%。预计到 2035年,中国有望建成300×108 m3以上的深层煤岩 气生产能力,深层煤岩气将成为继致密气、页岩气 之后最重要的天然气上产接替资源。

(2)页岩油实现规模开发。新疆吉木萨尔、大 庆古龙、胜利济阳三大国家级陆相页岩油示范区和 长庆庆城页岩油主产区加快建设。2025年,中国页 岩油年产量超过820×104 t,增量超百万吨。其中, 吉木萨尔示范区构建了中国陆相页岩油开发标准和 全链条技术体系,年产量突破180×104 t,累计产量 突破500×104 t;大庆古龙示范区创新形成“技术创 新+管理优化”为核心的“古龙工程技术服务模 式”,钻井成本降幅超过40%,2025年产量突破了 100×104 t;胜利济阳示范区研发多尺度组合缝网体 积压裂技术,2025年产量达70×104 t;此外,长庆 油田作为中国最大页岩油生产基地,探索创新“水 平井丛式布局、橇装化组合建站”开发模式,年产 量超过350×104 t,实现规模效益开发[28]。

(3)页岩气持续高产。长宁—威远、涪陵和昭 通3个海相页岩气示范区建设持续巩固,深层页岩 气在泸州、渝西取得新突破。2025年,中国页岩气 勘探开发产量超过270×108 m3。川南页岩气田持续 攻关,发展完善了地质体稳定性评价技术、开发优 化技术、精细压裂技术等五大关键技术体系,2025 年产量突破了168×108 m3,是中国首个万亿立方米 储量、百亿立方米产量的页岩气田[29]。

2.2.4 “十四五”中国油气开发成果

“十四五”期间,中国油气行业持续加大新区 高效建产、老区效益稳产和精细管理提产,扎实推 进页岩油产能建设,加强提高采收率技术攻关应 用,产量当量创历史新高[30]。克服原油产量每年自 然递减约为2 000×104 t的巨大挑战,原油产量重上 2×108 t并保持稳定增长;天然气连续9年超百亿立方米增长,“十四五”期间年均增长135×108 m3。大 盆地深层和海域深水成为油气增储上产重要阵地。

“两深一非一老”开发取得一批标志性成果。 富满、顺北、博孜—大北等主力油气田快速上产, 超深层油气产量占比稳步增长。攻坚“深水开发技 术”,深水油气勘探开发能力实现了从300 m到 1 500 m超深水的历史性跨越。非常规油气开发跨 越式发展,页岩油产量跃居全球前列,深层煤岩气 产量4年

时间

快速提升至50×108 m3。大庆、胜利等 老油田深化精细勘探开发,稳产态势持续向好,老 油田年产油量占中国原油总产量的70%,成为原油 稳产“定盘星”。深耕超级含油气盆地,鄂尔多斯 盆地多措并举推动老油气田稳产,持续深耕非常 规领域,建成中国首个亿吨级油气生产盆地。推 进川渝地区(四川盆地)“千亿立方米天然气生产 基地”建设,安岳气田150×108 m3天然气长期稳 产,持续优化涪陵页岩气田立体开发。建设“数 智石油”,中国石油天然气集团有限公司(以下简 称中国石油)昆仑大模型、中国石油化工集团有 限公司(以下简称中国石化)长城大模型、中国 海洋石油集团有限公司(以下简称中国海油)海 能大模型相继发布,推动油气行业从“经验驱动” 向“数据+算法驱动”转型。

2.3 中国油气勘探开发投入与成本

(1)勘探开发投资保持高位水平。2025年,中 国油气行业持续加大勘探开发力度,推动高效勘探 和效益开发,上游勘探开发投资保持稳定,总投资 近3 900×108元,其中勘探投资约为900×108元,开 发投资近3 000×108元,均保持近年来高位水平(见图8)。

(2)桶油操作成本基本持平。2025年,油气企 业坚持低成本经营策略,积极应对刚性增长影响, 油气操作成本控制取得良好效果。中国石油油气操 作成本约12.85美元/bbl,中国石化油气操作成本约 14美元/bbl,均与2024年基本持平。中国海油油气 操作成本管控良好,桶油作业费为7.1美元/bbl,较 2024年同期减少2.8%,连续10年控制在8美元/bbl以 内,进一步巩固成本竞争优势。

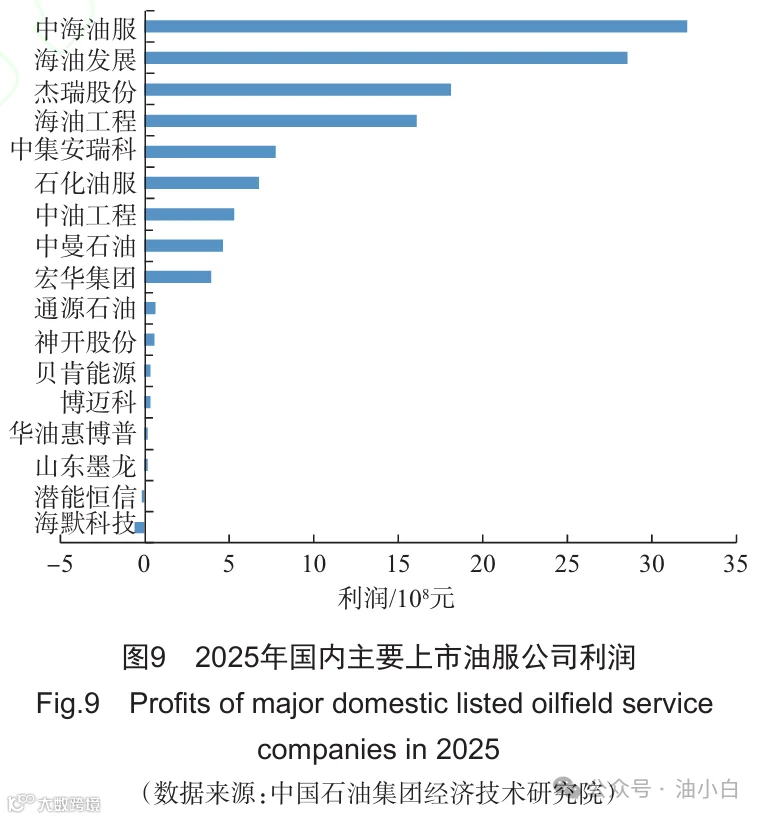

(3)油田工程技术服务保持良好业绩。在国 际油价中高位震荡的背景下,面对复杂多变的外 部环境,油田工程技术服务行业发展保持稳中向 好态势。中国国内油气企业持续加大油气勘探开 发力度,保障了油服企业的合同额与业务量,业 绩实现稳中有进,在不断变化的局势中表现出强 劲发展韧性。2025年17家主要上市油服公司共实 现营业收入超3 314.0×108元,同比增长5.1%;净 利润合计约150.5×108元,同比增长38.0%。杰瑞股 份、中曼石油等民营企业凭借海外高端装备与油 气勘探开发等业务实现突围,经营业绩突飞猛进。 工程技术与高端装备的创新发展,推动了油服行 业竞争力大幅提升(见图9)。

3 油气勘探开发技术进展

3.1 油气勘探开发理论与技术新进展

3.1.1 人工智能驱动油气增储上产潜力挖掘

当前全球能源需求持续攀升,油气资源开发加 速向深层、深水、非常规等复杂领域延伸。

据预测,2050年全球液体燃料需求将接近1 369×108 t,按现有开发计划将面临巨大供应缺 口[31]。传统依赖人工经验的勘探开发模式已难以为 继,人工智能凭借其海量数据处理、复杂模式识别 与动态优化决策能力,正成为破解行业困局的核心 引擎。

人工智能对油气行业的经济效益已形成可量化 的成果。研究显示,AI技术可使油气生产成本减少 约30%,采收率提升了10%~20%,全球油气可采 储量增加了8%~20%。地震波波动方程求解效率提 升10倍,勘探项目周期缩短20%以上,单井可采储 量提升17.7%。在勘探开发领域,AI驱动的油气藏 动态模拟与生产优化系统,能够更精准地预测油气 产量,指导制定最优的注采方案与井网部署策略, 从而最大限度地提高采收率并延长油田的经济开采 年限[32]。

从全球格局看,油气领域的竞争已从资源储备 逐步转向数据主权与算法效能。斯伦贝谢、贝克休 斯、哈里伯顿三大油服巨头正以AI为支点重塑油气 产业价值链。斯伦贝谢基于500×104份钻井报告、 30×104口井数据训练油气领域大语言模型,通过 Delfi平台将其集成应用。贝克休斯联合

亚马逊

云科 技投资1.8×108美元建设能源专属云,部署1 500个 数字孪生体,实现设备全生命周期模拟预测。在自 主钻井领域,贝克休斯WellLink 360平台已连接全 球2 800台钻机,在

北海

项目实现无人值守钻井[33]。

在产学研融合方面,华为在ADIPEC 2025上携 手4家伙伴发布全球智慧油气联合创新方案,围绕 勘探优化、碳排放管理、供应链智能化等领域推动 AI与能源深度融合。油气藏数值模拟技术正通过深 度学习与生成式AI实现革命性突破,一款集成大语 言模型、高级提示工程与多模态数据融合的智能油 藏决策支持系统在地震解释、测井和生产数据分析 中成功应用,展现了实用性与可扩展性。

AI挖掘的油气增储上产潜力呈现地域与主体差 异。全球常规油田平均采收率仅29%,借助AI优化 若能提升至34%,可新增大量可采储量;进一步提 升至41%则可释放巨大潜力[34]。国家石油公司掌控 全球约60%的待开发储量,但平均采收率显著低于 国际石油公司,其增产空间较为广阔。该格局要求 构建多方协同的新型合作生态——产油国优化

财税

条款吸引技术输入,国际石油公司输出成熟解决方 案,油田工程技术服务商提供数据与研发支撑。

3.1.2 深水油气勘探引领全球新增储量增长

2025年,深水/超深水成为全球新增油气储量 的核心来源。海洋油气新增探明储量约占全球新增 总储量的79%,在十大油气新发现中有9个来自深 水区域,其中超深水领域诞生了3个探明可采储量 超过5×108 boe的大型油气田。全球海洋油气勘探开 发投资预计达2 175.5×108美元,占总投资的约 35.7%,且连续5年增长。

南大西洋两岸继续成为全球深水勘探的黄金地 带。巴西桑托斯盆地表现尤为突出,bp公司于2025 年8月在该盆地布梅兰格区块获得重大油气发现, 新发现储量规模达13.53×108 bbl,拥有500 m厚的油 气柱,分布面积超过300 km2,为当年全球规模最 大的新发现[35]。巴西国家石油公司计划到2029年向 坎波斯盆地投入230×108美元,力争到2035年将区 域产量从50×104 boe/d提升至100×104 boe/d。圭亚 那—

苏里南

盆地热度不减,

圭亚那

斯塔布鲁克区块 累计发现已增至34个油气田,探明储量超160× 108 boe,2025年圭亚那原油日产量突破70×104 bbl, 成为世界第三大人均石油生产国[35]。

东地中海与中东成为天然气新发现核心区,欧 洲能源多元化关键地位进一步夯实。在勘探技术方 面,bp公司在巴西超深水盐下碳酸盐岩领域取得的 重大油气发现,为全球类似盆地勘探提供了可资借 鉴的经验。同时,深水勘探呈现双轨并行态势:在 北海、墨西哥湾等成熟盆地开展近场勘探以降低开 发成本、缩短投产周期,同时积极向纳米比亚、圭 亚那—苏里南等前沿盆地进军寻求规模性突破,技 术进步是支撑这两种战略的共同基石。

在亚洲,中国海油在南海深水深层领域取得重 大突破,在珠江口盆地发现开平南油田,探明油气 地质储量1.02×108 t油当量,是中国截至目前在深水 领域发现的最大油田。在琼东南盆地发现首个深水 深层大气田宝岛21-1,探明天然气地质储量超过 500×108 m3[36]。

3.1.3 深地勘探挑战与突破

深地油气勘探开发代表了人类对地球深部认知 与能源获取的极限挑战。2025年,中国首口超万米 科探井——深地塔科1井在新疆塔克拉玛干沙漠腹 地胜利完钻,井深达10 910 m,成为亚洲第一、世 界第二垂直深度井,并创造了全球陆上钻井突破万 米最快纪录。该井成功从万米以下钻取了中国首份 岩心标本,首次取得万米测井数据等地质资料,绘制出亚洲首套万米深层古地质图,全球首次在陆地 万米深层钻探发现油气显示,填补了万米地质理论 认识空白[37−38]。在四川盆地,深地川科1井钻探深 度超10 000 m,钻穿23套地层,深入5.4×108年前的 震旦系地层,首次踏入四川盆地深部“无人区”。 这些成就标志着中国在地球深部能源探索领域迈出 了关键一步。

全球深地勘探技术同步推进。沙特阿美、埃克 森美孚等国际石油公司加速推广抗温200 ℃以上的 自动化钻井

工具

;俄罗斯在西西伯利亚盆地创新应 用大排量水平井体积压裂与低温抗冻钻井液技术, 攻克永久冻土层下超深层钻探难题。

3.1.4 非常规油气勘探开发技术持续突破

非常规油气已成为全球油气增储上产的重要支 柱,2025年储量与产量格局同步优化。全球非常规 油气资源储量丰富,页岩油可采资源量约为4 710× 108 bbl,页岩气可采资源量约为219×1012 m3,油砂 可采资源量约为3 000×108 bbl,加快其高效开发利 用对保障全球能源安全具有重大战略意义。21世纪 北美凭借在海相页岩油气领域的技术突破实现油气 产量飞跃,开创了影响全球的“页岩革命”。

在页岩气勘探开发领域,中国在四川盆地深层 超深层页岩气开发方面中取得重大突破。

资阳

页岩 气田两口水平井测试产量均突破百万立方米,其中 一口井以140.7×104 m3的日产量纪录刷新中国页岩 气开发产能新高,标志着中国页岩气开发技术迈过 世界级难关。在页岩油勘探开发方面,中国陆相页 岩油历经多年攻关终获商业突破,古龙页岩油通过 自主创新的“泥纹型页岩人造多级缝网技术”攻克 世界级开发难题,年产量一举跨越100×104 t大 关[39]。大庆油田创新建立起“原位富集”理论,为 “找甜点”“算储量”“定方案”提供了精准的数据 支撑。

3.1.5 全球油气储量格局与勘探战略

2025年全球油气勘探成功扭转了2024年的低迷 格局,石油探明可采储量同比增长了约2.3%,天然 气储量同比增长了3.1%,凝析油储量增长了2.7%, 其中天然气储量增速领跑,凸显其在能源转型中的 关键角色。国际石油公司与国家石油公司战略呈现 分化,埃克森美孚、bp公司等国际石油公司明显强 化深水核心地位,

挪威

国家石油公司等欧洲公司在 评估能源转型

速度

后重申加大油气投资,国家石油 公司如沙特阿拉伯国家石油公司、巴西国家石油公司等也在国内外加大勘探力度,保障资源安全或提 升国际竞争力[40]。

3.2 石油工程技术与装备进展

3.2.1 钻井技术从自动化迈向智能化

2025年,智能钻井技术进入快速发展期,正从 自动化向智能化方向迈进。国际石油工程师协会将 钻井智能化划分为观察、咨询、半自主控制、自主 控制4个阶段,国外部分作业场景已进入半自主控 制模式,国内部分场景实现了咨询模式。

全球油服巨头加速布局智能钻井。哈里伯顿将 AI与自主钻井技术进行整合,通过数字孪生技术与 基于物理模型的井下钻具组合模型,对海量井下数 据综合分析,已在二叠纪盆地应用后钻速提升 20%。整合后的技术应用于

哥伦比亚

沉积盆地,实 现了从传统优化方法向AI预测性分析框架的转变, 工程师与AI协同作业使钻井速度相比传统方案提升 33%。贝克休斯WellLink 360平台连接全球2 800台 钻机,在北海项目实现无人值守钻井;纳伯斯工业 AI机器人自主控制钻井平台,减少5 000条人工指 令,钻速提升30%。

在自主旋转导向系统方面,深度学习算法使轨 迹优化响应时间缩短至8 s(人工操作需20 min)。 全球自主旋转导向系统市场规模预计2031年接近 5.4×108美元,年均复合增长率为4.2%。

中国在智能钻井领域同样取得了长足进步。中国石化发布“Idrilling应龙”科学钻井系统1.0版, 结合“长城大模型”自动生成钻井施工方案,让AI 变身“指挥官”,已在深层超深层、页岩油气等非 常规油气藏累计应用近400口井,平均机械钻速提 升19.34%,钻井周期缩短12.93%。中国石油集团长 城钻探工程有限公司自主研发的“长龙号”智能钻 井系统V1.0在中国首次实现钻井全流程自动化闭环 控制,构建了基于“感知-决策-执行”一体化架构 的智能钻井平台,采用机器视觉、数字孪生及边缘 计算等技术,实现了从钻进、起下钻到风险预警的 全过程“一键式”闭环控制。在辽河油田雷88井应 用中,套内起下钻杆效率提升66%,钻速提高 10%~20%,实现重体力劳动减少90%、危险区域 人员暴露时间减少95%。依托每秒采集150组数据 的能力,系统能够在5 s内生成最优钻井参数,并借 助数字孪生与电子围栏技术实现实时风险预警。该 系统的成功部署,不仅标志着中国石油钻井作业从 经验驱动向数据驱动、从人工操作向自主控制的转变,也为深层、非常规油气资源的高效安全开发提 供了自主可控的智能化解决方案[41]。面向万米级特 深井极端工况的作业需求,中国石油研发出初代 15 000 m自动化智能化钻机。该钻机最大钩载提升 至1 150 t,绞车最大钩速达到1.9 m/s,整体效率较 前期装备提升50%;配备“自动驾驶”工控系统, 集成自动化固控、储能智慧能源管理等高端模块, 实现了钻井参数的智能优化与全过程的自动调节, 为极端环境下的智能钻完井提供了关键装备 支撑[42]。

3.2.2 储层改造与压裂技术迭代

储层改造技术正从“压得越多越好”向“压得 越准越好”转变。2025年,电驱压裂与智能压裂成 为行业主流方向。中国东方电气集团宏华集团有限 公司发布的智能压裂一体化解决方案实现“一键压 裂”,将传统33个操作步骤集成简化至一步,降低 人工操作强度97%,提高施工效率15%,同时减少 约92%的碳排放。该方案以电动压裂装备为基础、 智能控制系统为核心,涵盖智能供配电、智能压裂 泵、智能供砂供液、智能高压管汇等六大系统[43]。

在非常规油气开发中,中国石油的“超高温压 裂液体系(UltraFrac HT)”获得2025年度E&P工 程创新大奖,通过创新研发温控分子结构、自适应 交联调控等核心技术,形成230 ℃超高温压裂液体 系,解决了传统压裂液在极端工况下耐温耐剪切性 能差、管柱摩阻激增等关键技术难题。该体系已在 柴达木盆地、松辽盆地等深层区域应用15井次,施 工成

功率

为100%。

深层页岩气压裂领域,中国学者提出“甜点智 能评价-多裂缝扩展与多目标优化-全域支撑”的储 层改造新理念,新井应用后平均日产气量提升了 155%。“单簇单缝超密切割”压裂技术在特低渗透 致密气藏开发中取得新突破,增加了单段改造 体积。 发,FPSO原油产能达22.5×204 bbl/d,天然气处理 产能1 200×104 m3/d,是目前世界上最大的浮式生 产储卸油平台之一,依托中国制造能力和供应链体 系已完成建造调试。

3.2.3 海洋工程装备深度突破

全球浮式生产系统市场规模持续增长,2024年 估值约666×108美元,预计2035年将达到更高水平, 年均复合增长率约为10%。全球范围内已有185艘 浮式生产储卸油装置(Floating Production, Storage and Offloading, FPSO)在役,另有23艘在建。

在海洋工程领域,中国参与建设的巴西布济乌 斯七期项目于2025年2月顺利投产,作业水深 2 000 m,采用“FPSO+水下生产系统”全海式开发,FPSO原油产能达22.5×204 bbl/d,天然气处理 产能1 200×104 m3/d,是目前世界上最大的浮式生 产储卸油平台之一,依托中国制造能力和供应链体 系已完成建造调试。

水下生产系统装备建设取得突破性进展。中国 海洋工程装备技术发展有限公司自主研发的新型绿 色智能经济型半潜式钻井平台最大作业水深为 1 000 m、最大钻井深度为10 668 m,配备高效双井 架作业系统和全方位智能辅助运维系统。中国自主 研制的首套海洋拖缆地震勘探装备、海底节点采集 装备等为海洋油气勘探提供了有力支撑,海洋钻井 自动反馈动态压井系统在“梦想”号大洋钻探船成 功应用,实现密度误差小于0.01 g/cm3、反应时间 最快15 s,打破了长期被西方技术垄断的局面[44]。

3.2.4 物探与测井装备升级

物探方面,全球“两宽一高”(宽方位、宽频 带、高密度)地震勘探技术持续迭代升级[45]。基于 深度学习的图像识别与模式分析技术能够高效处理 海量三维、四维地震数据,自动识别断层和裂缝等 复杂地质体,大幅缩短油气藏识别周期。智能地震 正反演技术的应用使得勘探项目周期缩短20% 以上[46]。

测井领域取得关键突破。中国自主研发的电磁 波随钻测量仪器实现重大进展,CPLog超高温高压 系列测井装备成功应用于深地塔科1井,在230 ℃ 稳定工作,耐压性能突破17 0MPa,极端环境下连 续工作时长突破7 h,标志着中国在极端环境测井装 备自主化方面实现跨越式发展。国际首套渗透率测 井原型机攻克了井下连续测量难题,填补了该领域 的技术空白。

3.2.5 数智化赋能全流程

数智化正从油气勘探开发各环节的单点突破迈 向全流程系统集成。油气大模型成为行业转型的核 心引擎。中国石油发布3 000×108参数昆仑大模型, 深度赋能上百个产业应用场景,已构建“十域百景 千应用”的全景视图。中国石化AI中台沉淀了60余 个高质量样本集,集成400余个可调用模型,显著 降低了AI应用门槛。在海工领域,中国海油自研的 “海卫”系统首创“无人船+ARV+中继器+光通信” 技术方案,实现深水海管铺设智能化监测[47]。

国际油服公司智能化转型已走向生态融合。斯 伦贝谢与英伟达合作开发能源专用生成式AI模型, 集成至Delfi平台,在北海项目中决策效率提升60%。哈里伯顿通过iEnergy混合云提供AIQ的自主 井控方案。在预测性维护方面,哈里伯顿iCruise系 统通过声波共振技术可提前1 200 h预警故障;贝克 休斯Bently Nevada平台新增AI模型后非计划停机减 少30%。这些技术的深度应用正在推动油气行业从 “人力密集”向“算力驱动”全面转型[48]。

4 结论与展望

(1) 2025年全球上游投资虽持续收缩,但油气 产量仍实现双增,表明行业增长模式正从资本驱动 转向效率驱动。在勘探开发支出连续下滑的背景 下,石油和天然气产量均保持约2.7%的增长,这得 益于人工智能优化、老油田挖潜和非常规资源高效 开发等技术创新。上游业务的核心竞争力正从规模 扩张转向技术创新与管理效率,效率驱动已成为行 业新常态。

(2)深水成为全球油气储量增长的主战场,海 上重大发现占比持续攀升。全球十大油气发现中有 9项位于海上,海洋油气新增探明储量约占全球新 增总储量的79%,深水/超深水贡献了多个超大型油 气田。巴西桑托斯盆地、圭亚那-苏里南盆地及东 地中海等区域表现尤为突出。深水勘探呈现“成熟 盆地近场”与“前沿盆地突破”双轨并行态势,全 球油气战略重心加速向海洋转移。

(3)人工智能正从技术工具升级为油气行业的 核心生产力,深刻重塑竞争格局。AI在降低生产成 本约30%、提升采收率为10%~20%等方面已发挥 出显著成效,并在勘探、钻井、压裂、生产等全链 条深度应用。国际油服公司与石油企业纷纷部署大 模型与智能钻井系统,行业竞争焦点从资源储备转 向数据主权与算法效能。智能化水平已成为决定企 业未来竞争力的关键因素。

(4)中国在深层、深水、非常规领域实现历史 性突破,核心技术跻身世界前列。万米深地科探井 成功完钻并在全球首次发现万米深层油气显示,南 海深水区探明亿吨级油田,页岩油和深层煤岩气产 量快速攀升。这些突破标志着中国在超深层钻探、 深水油气开发及非常规储层体积压裂等关键技术领 域从“跟跑”迈入深水“并跑”乃至部分“领跑” 阶段,为保障国家能源安全提供了坚实的技术 支撑。

(5)全球油田工程技术服务市场总量收缩,但关键技术加速向智能化、自主化跃升。尽管动用钻 机数与新增钻井数减少,但智能钻井、超高温压裂 液、深海装备等领域却取得跨越式突破。自主旋转 导向系统、AI协同钻井平台及国产化测井装备的成功 应用,推动行业从“人力密集”转向“算力驱动”。

(6)2026年全球上游投资将继续小幅下滑,但 深水及非常规领域仍为增长亮点;中国将保持勘探 开发高强度投入,AI深度融合有望释放老油田与复 杂油气藏的巨大潜力。受油价预期走低及能源转型 影响,全球资本支出或进一步收缩,但拉丁美洲深 水项目及中东、非洲天然气开发仍将活跃。中国为 保障2×108 t以上原油稳产和天然气持续增产,将继 续聚焦“两深一非一老”主攻方向。人工智能与地 质工程一体化技术的规模化应用,将显著提高现有 油田采收率,成为挖掘油气增储上产潜力的核心 路径。

参考文献:略

引用格式: 李鹭光, 余功铭, 李晓光, 等. 2025年全球油气行业勘探开发评述[J]. 世界石油工业, 2026, 33(3): 1-17.

LI Luguang, YU Gongming, LI Xiaoguang, et al. Review of global oil and gas exploration and development in 2025[J]. World Petroleum Industry, 2026, 33(3): 1-17.

【声明】内容源于网络

0

0

天然气咨询

提供能源信息与咨询服务的独立第三方,提供能源经济、天然气、非常规气(煤层气、页岩气)分布式能源等能源行业的能源资讯、能源分析、价格变化、数据统计等

内容

17551

粉丝

0

关注

在线咨询

天然气咨询

提供能源信息与咨询服务的独立第三方,提供能源经济、天然气、非常规气(煤层气、页岩气)分布式能源等能源行业的能源资讯、能源分析、价格变化、数据统计等

总阅读

5.7k

粉丝

0

内容

17.6k

天然气咨询

天然气咨询