为什么是现在上市?

上市的三层战略意义

资本市场的先发优势

Claude Code 如何改写游戏规则

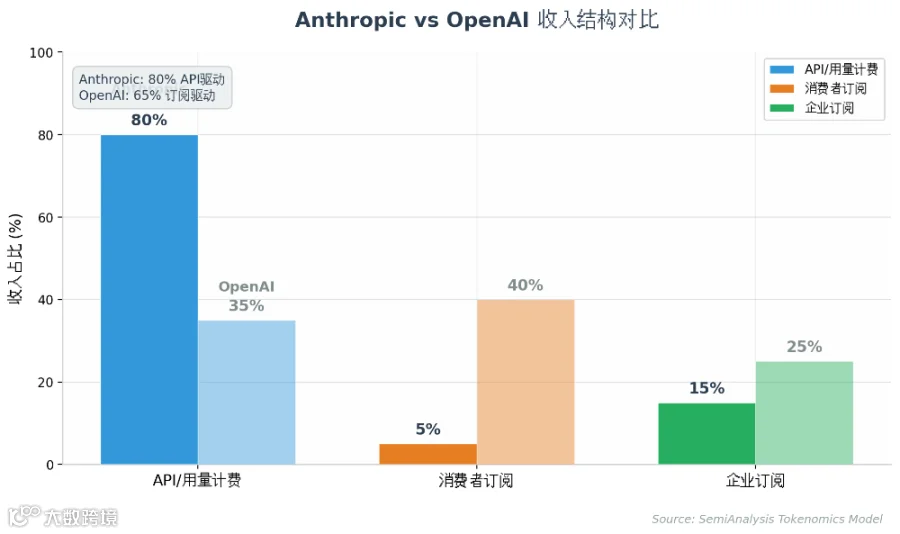

API 模式 vs 订阅制

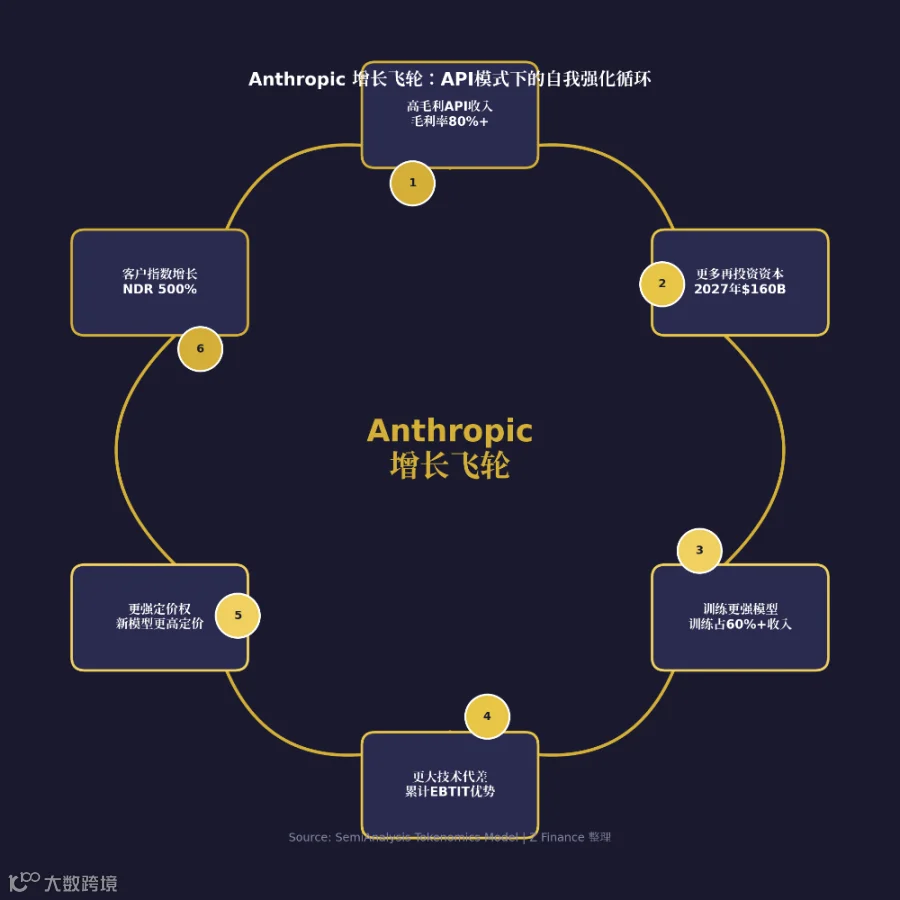

API 模式的网络效应:用量飞轮

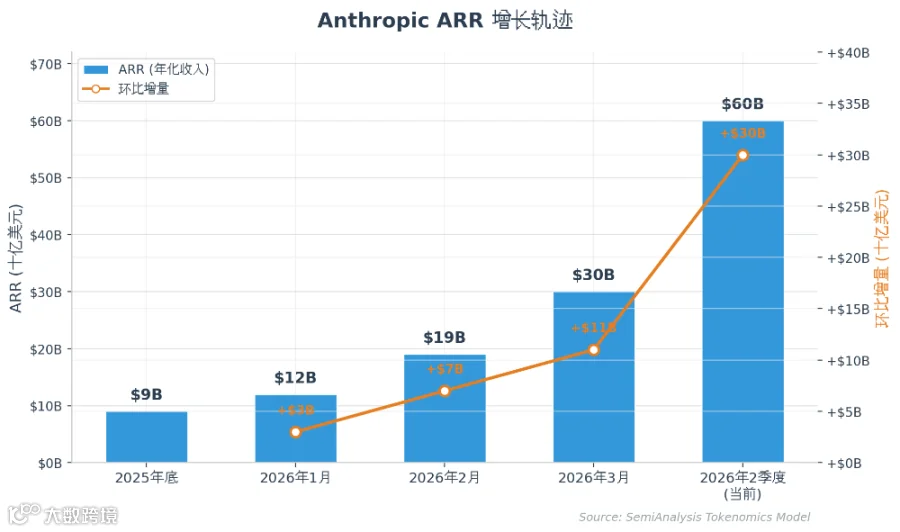

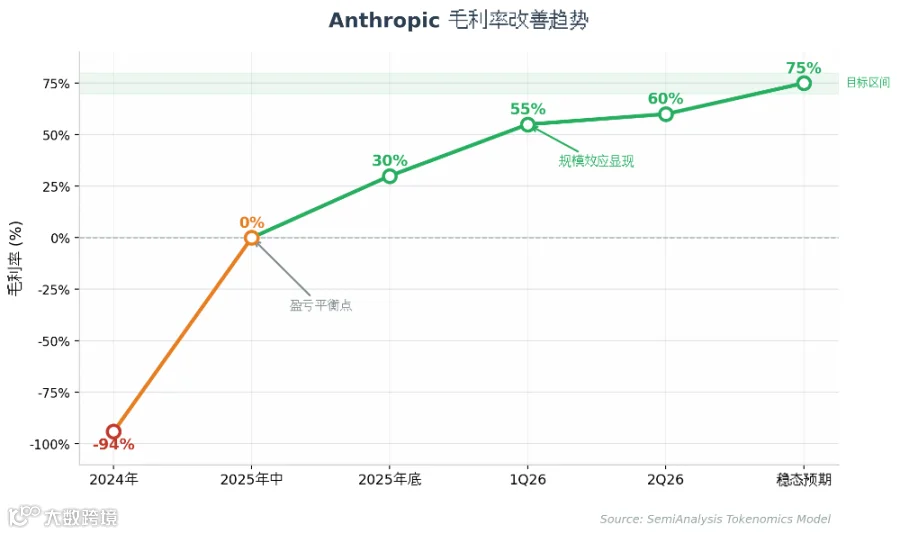

从 -94% 到 60%+ 的毛利率跃迁

毛利率跃迁的三大杠杆

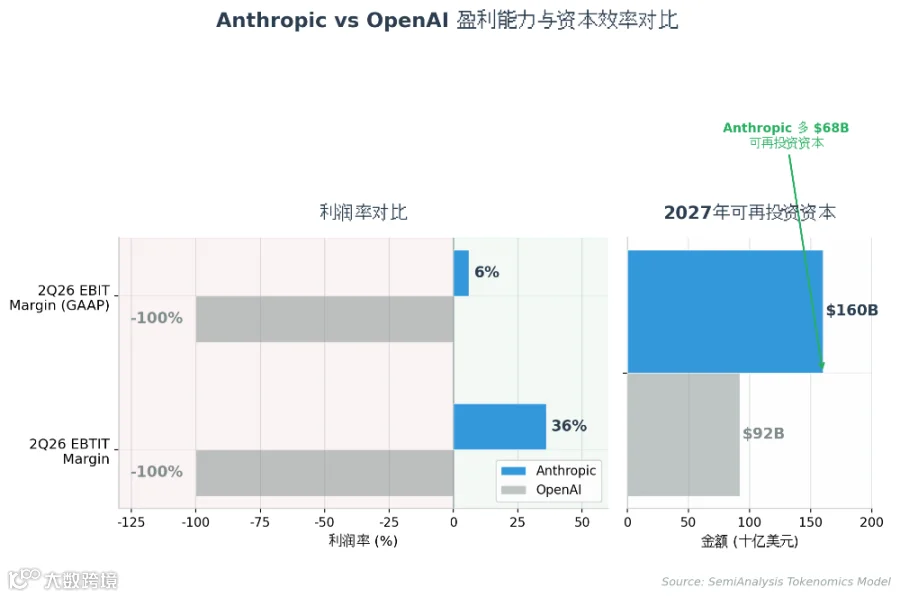

技术 - 经济耦合分析

EBTIT:新产业指标的诞生

商业模式的深层分野:B2B API vs 消费者订阅

TaaS 渠道的战略意义

路径的不可逆性

风险与变量:预算收缩、开源追赶、监管阴影

概率评估框架

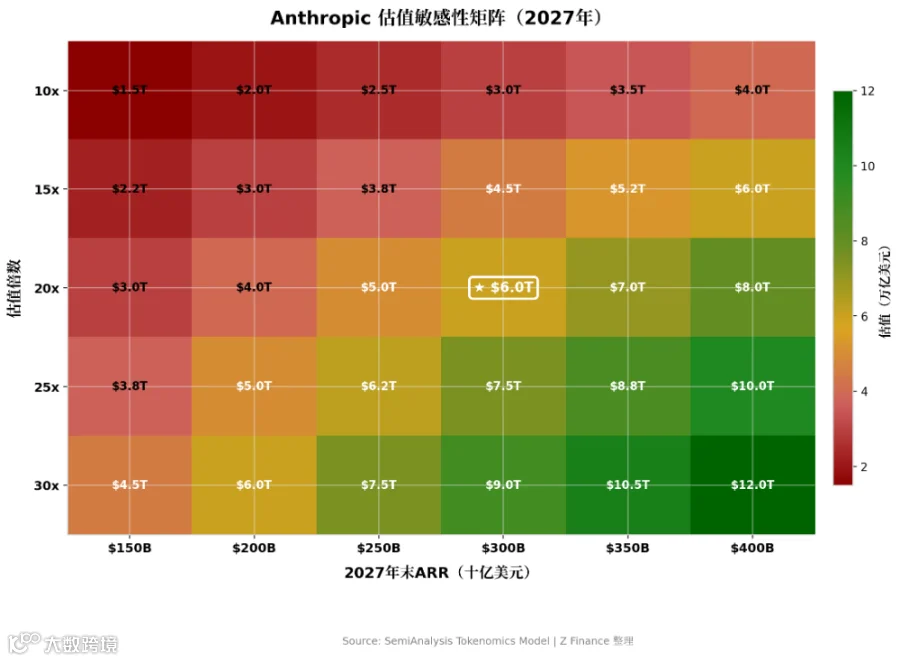

6 万亿美元估值:疯狂还是合理?

四情景敏感性分析