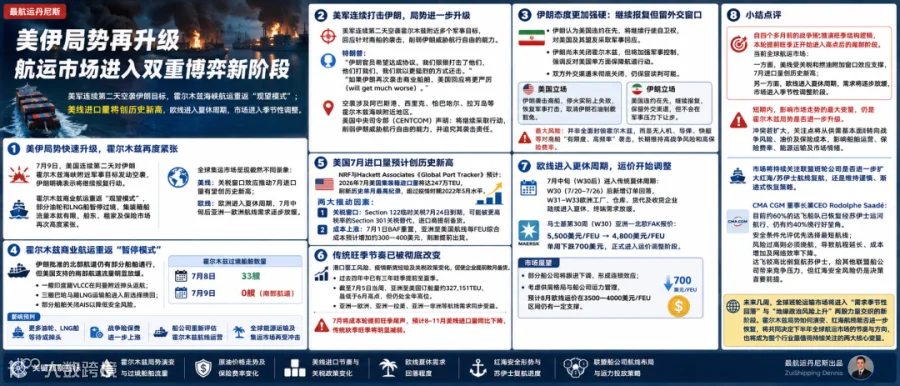

美伊局势再度急剧升级。当地时间 7 月 9 日,美军连续第二天空袭伊朗霍尔木兹海峡附近军事目标,伊朗明确表态将实施报复。受此影响,霍尔木兹海峡商业航运重归“观望模式”,部分油轮和 LNG 船暂停过境,船东、租家及保险市场紧张情绪升温。

与此同时,全球集运市场呈现分化态势:为规避新一轮关税,美国进口商加速备货,7 月集装箱进口量预计刷新历史纪录;而欧洲市场则步入传统夏休周期,亚欧航线需求自 7 月中旬起逐步放缓。

美军连续空袭,霍尔木兹局势升级引爆原油风险

据美方官员透露,美军于周三再次对霍尔木兹海峡附近多个伊朗军事目标实施打击,旨在削弱伊朗威胁航道自由的能力,并回应近期针对商船的袭击。

美国总统特朗普在“空军一号”上表示,伊朗方面已接触希望达成协议,但美方将以更猛烈手段回击任何挑衅。随后他在社交媒体警告,若伊朗再次袭击商船,美方回应将更加严厉。

伊朗媒体报道称,本轮空袭波及阿巴斯港、西里克、恰巴哈尔及拉万岛等战略要地。美国中央司令部(CENTCOM)声明强调,将继续行动以追究伊朗袭击国际商船及民用船员的责任。

伊朗立场强硬:坚持报复,外交窗口未完全关闭

伊朗官方立场较美方更为强硬,认为美方撤销石油出口制裁豁免并发动空袭,已构成违约,停火破裂责任在美。伊朗军方定性此举为侵略,宣称将继续行使自卫权,对美及其盟友采取军事回应。

霍尔木兹海峡仍是伊朗核心战略筹码。虽未正式宣布封锁,但伊朗强调将加强军事控制,反对美方单方面保障航道畅通的企图。

值得注意的是,双方外交渠道并未彻底切断。特朗普称谈判团队可继续接触,伊朗亦未永久退出谈判,但要求美方首先停止军事行动。

当前双方核心立场如下:

- 美国:认定伊朗袭击商船导致停火失效,故恢复军事打击并取消制裁豁免。

- 伊朗:认定美方率先违约,将继续军事报复并保留外交渠道,但拒绝在军事压力下让步。

航运风险提示:目前最大风险并非伊朗突然全面封锁海峡,而是其采用无人机、导弹及快艇等方式,对商船实施“有限度、高频率”袭击。这种模式更易长期维持高战争风险溢价和高保险费率,符合当前局势演变趋势。换言之,核心风险已从“是否封锁”转变为“长期高风险运行”。

商业航运重入“暂停模式”,通行效率显著下降

随着停火破裂,霍尔木兹海峡刚恢复的秩序再遭打断。尽管北部航道仍有部分船舶经协调通行,但美国支持的南部航道流量明显放缓。

据 Lloyd's List Intelligence 船舶追踪数据显示:

- 一艘印度籍 VLCC 在阿曼附近掉头返航;

- 三艘巴哈马籍 LNG 运输船在进入海峡前选择绕回;

- 部分船舶再次关闭 AIS 自动识别系统以规避风险。

业界普遍认为市场已重新进入"on pause(暂停观望)”状态。数据显示,7 月 8 日共有 33 艘船完成过境;而 7 月 9 日最新袭击发生后,南部航道已无监测到可追踪的过境船舶。

这意味着,霍尔木兹虽未正式封锁,但商业航运已主动降速。若冲突持续升级,预计将出现以下连锁反应:

- 更多油轮、LNG 船选择等待或掉头;

- 战争险保费进一步上涨;

- 船公司重新评估航线运营策略;

- 全球能源运输及集运市场再受冲击。

关税窗口催生“抢运潮”,美国 7 月进口量恐创历史新高

美国零售联合会(NRF)与 Hackett Associates 最新发布的《Global Port Tracker》预测,2026 年 7 月美国集装箱进口量将达到 247 万 TEU,超越疫情期间 2022 年 5 月的纪录,刷新历史单月峰值。

NRF 指出,今年旺季提前主要受两大因素驱动:

关税政策窗口期

现行 Section 122 临时关税预计于 7 月 24 日结束,后续可能被税率更高的 Section 301 关税替代。大量进口商为锁定成本,提前采购秋季及圣诞商品,赶在新税制生效前完成进口。

运输成本上涨预期

随着 7 月 1 日季度燃油附加费(BAF)重置,亚洲至美国航线每 FEU 综合成本预计增加 300—400 美元,进一步刺激货主提前出货。

供应链节奏重构,传统旺季节奏被打破

报告指出,过去几年的港口罢工风险、疫情断货教训及关税政策变动,已根本性改变全球供应链节奏。企业倾向于提前数月备货,而非等待传统的 9 月至 10 月旺季。过去四年中,已有三年旺季提前至夏季。

Vizion 最新订舱数据显示,截至 7 月 5 日当周,亚洲至美国订舱量仍高达约 327,151 TEU,虽略低于 6 月高点,但仍处于全年高位。与此同时,亚欧、亚拉、亚非等航线需求同步受益,多波次需求叠加致使全球运力持续紧张。

不过,报告预警 7 月将是本轮提前旺季的尾声。预计 8 月至 11 月美线进口量将同比下滑,传统秋季旺季效应将明显减弱。

欧线步入夏休周期,需求预期逐步放缓

相较美线市场的火热,欧洲市场即将进入传统夏休阶段。按传统需求节奏,亚欧航线通常在 7 月中旬迎来出货高点,货主赶在欧洲夏季休假前补货。进入第 30 周(7 月 20 日至 26 日)后,新增订单开始回落;第 31 至 33 周期间,随着欧洲工厂、仓库及物流企业陆续休假,终端需求将显著放缓。

马士基已公布第 30 周亚欧航线最新 FAK 报价,较上周开仓价每 FEU 从约 5,500 美元下调至 4,800 美元,单周跌幅达 700 美元,正式开启运价调整阶段,印证了需求转弱的预期。预计其他船公司将跟进调价,形成连锁效应。不过,基于当前供需格局及运力管理,预计 8 月份欧线运价在 3500—4000 美元/FEU 区间仍将具备一定支撑。

小结与展望

本轮由地缘政治推演的提前旺季正进入尾部阶段。当前全球航运市场呈现分化:美线受关税和燃油附加费窗口效应支撑,进口量创新高;欧线则随夏休到来进入季节性调整。

短期内,霍尔木兹局势仍是影响全球航运的最大变量。若冲突扩大,市场焦点将从供需基本面转向战争风险、油价及保险成本,进而冲击船舶运营与市场情绪。

此外,联盟班轮公司对红海/苏伊士航线的复航策略备受瞩目。达飞轮船董事长兼首席执行官 Rodolphe Saadé 透露,目前约 60% 的达飞船队已恢复经苏伊士运河航行,其余 40% 继续绕行好望角。他表示,只要安全允许,优先选择最短航线;但若关键海峡风险过高,绕航虽增加成本和航程,却是必要之举。达飞的复航举措给其他联盟成员带来竞争压力,但红海安全风险仍是决策首要前提。

未来几周,全球班轮市场将进入“需求季节性回落”与“地缘政治风险上升”交织的新阶段。霍尔木兹局势演变与红海航线恢复进度,将共同决定下半年全球航运市场的节奏与方向,是行业最值得关注的两大核心变量。

免责声明:本文内容主要围绕全球航运、物流、供应链及相关产业领域的信息分享与行业交流,部分内容基于公开资料、市场数据及行业动态整理,仅代表作者个人观点与行业观察,不构成任何投资建议、交易建议或其他商业决策依据。国际贸易、航运市场、能源价格及全球供应链环境等均具有较大不确定性,相关分析与判断存在时效性与局限性,请读者结合自身情况独立判断并注意风险。本文内容仅供行业交流与学习参考,不从事互联网新闻信息采编发布服务。转载内容如涉及版权问题,请联系处理。