随着《中华人民共和国增值税法》正式施行,《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号,以下简称10号公告)和《财政部 税务总局关于明确增值税应税交易销售额计算口径的公告》(财政部 税务总局公告2026年第12号,以下简称12号公告)两份文件规范了“差额征税”的适用范围、计税规则等事项。今天,小编梳理这两份文件的核心要点,一起来看看吧!

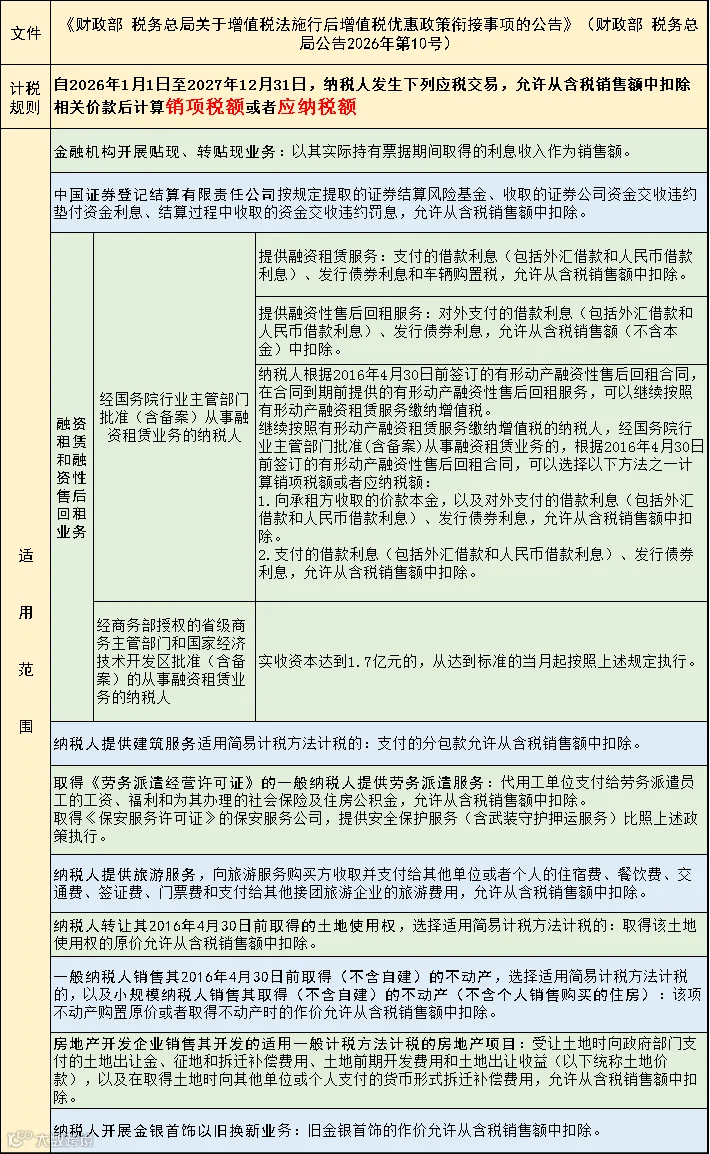

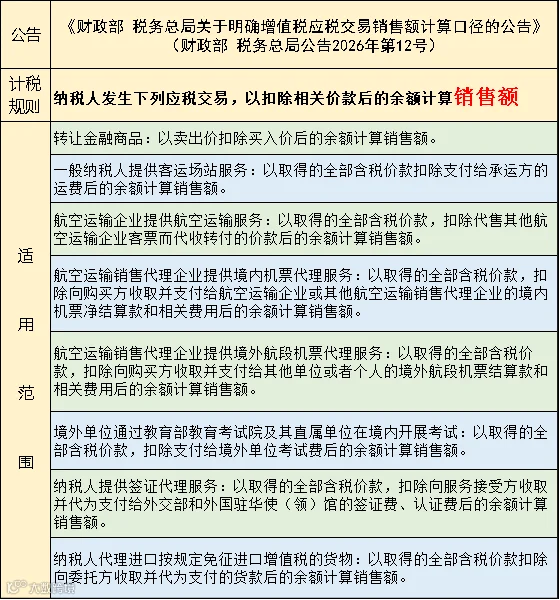

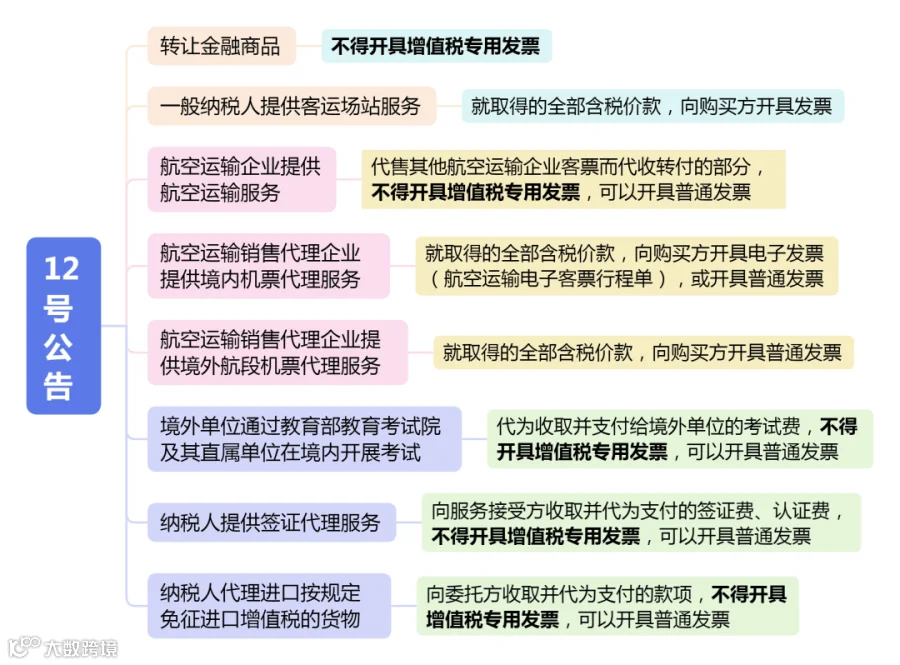

具体详见下表:(点击查看大图)

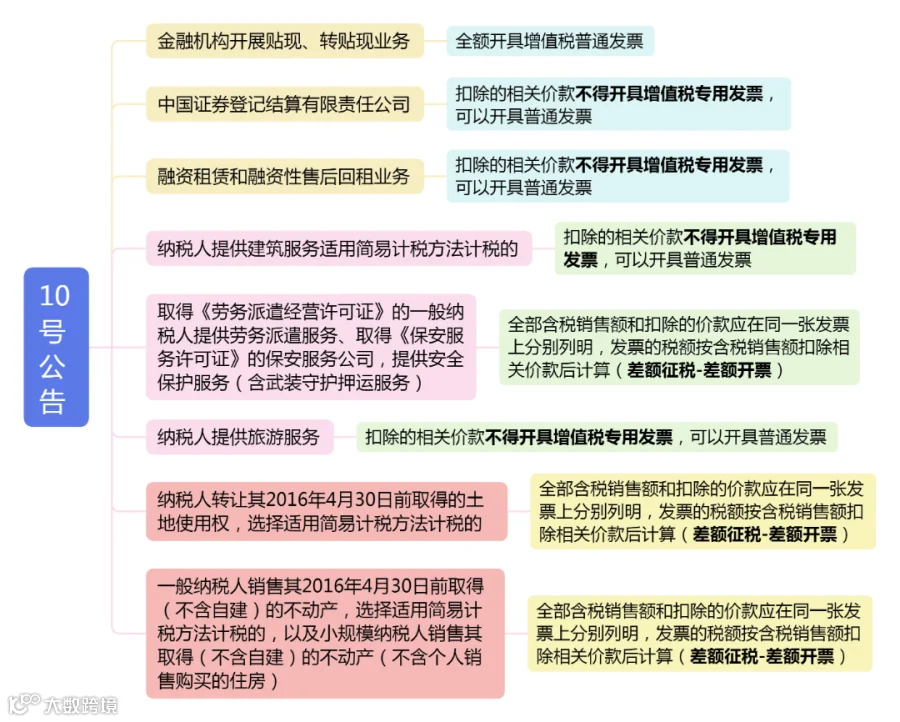

Tips:按规定从含税销售额中扣除相关价款的,应按规定开具发票,否则不得扣除。

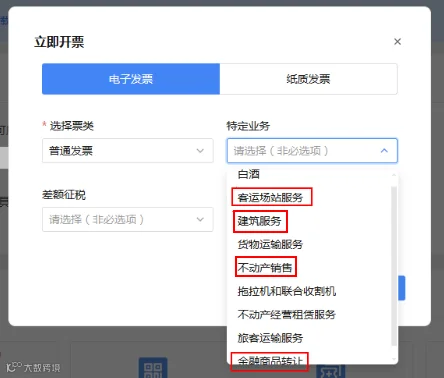

1.下列应税交易可以通过“差额征税-差额开票”模块开具发票:

☑取得《劳务派遣经营许可证》的一般纳税人提供劳务派遣服务;

☑取得《保安服务许可证》的保安服务公司提供安全保护服务(含武装守护押运服务);

☑纳税人转让其2016年4月30日前取得的土地使用权;

☑一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,选择适用简易计税方法计税的;

☑小规模纳税人销售其取得(不含自建)的不动产(不含个人销售购买的住房)。

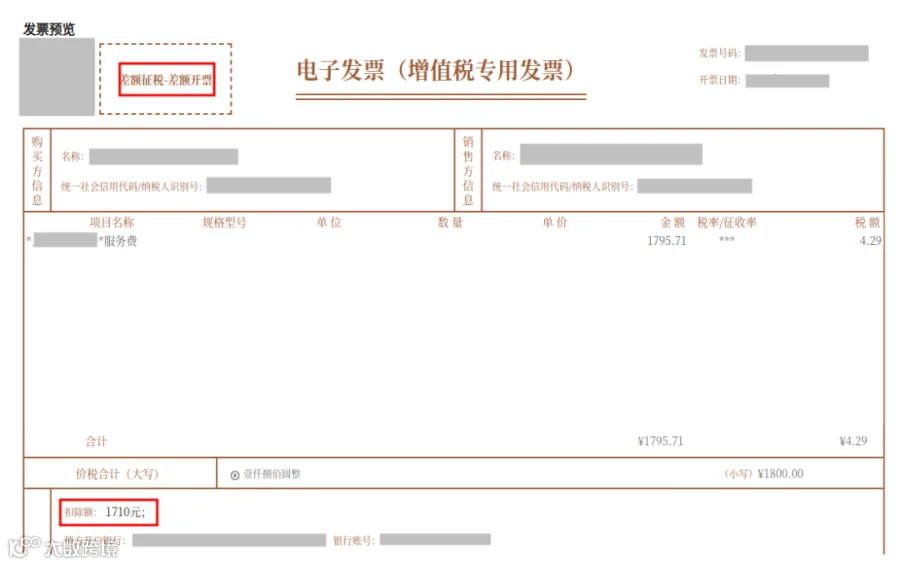

发票票样如下:

2.客运场站服务、建筑服务、不动产销售、金融商品转让等应税交易,通过“特定业务”模块开具发票。

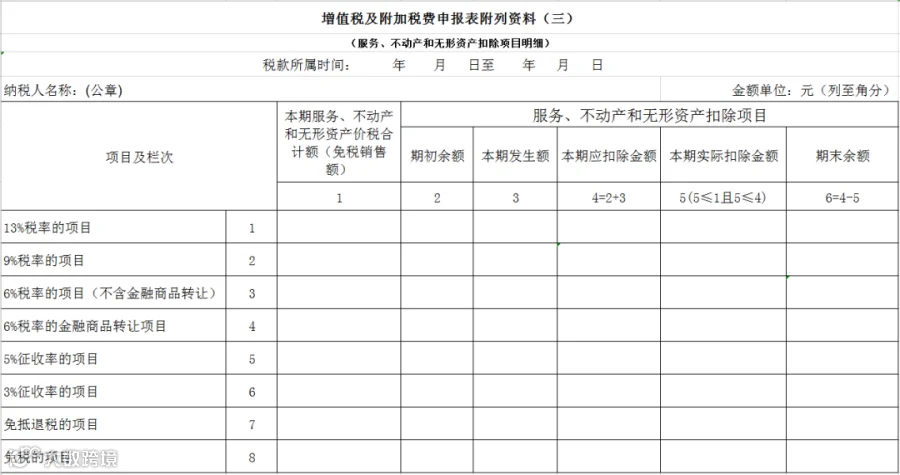

10号公告所列10类应税交易允许扣除的相关价款,一般纳税人填报在《增值税及附加税费申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细),小规模纳税人填报在《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》(服务、不动产和无形资产扣除项目明细)。

一般纳税人

小规模纳税人

12号公告所列8类应税交易,以扣除相关价款后的余额计算销售额。适用该规定的:

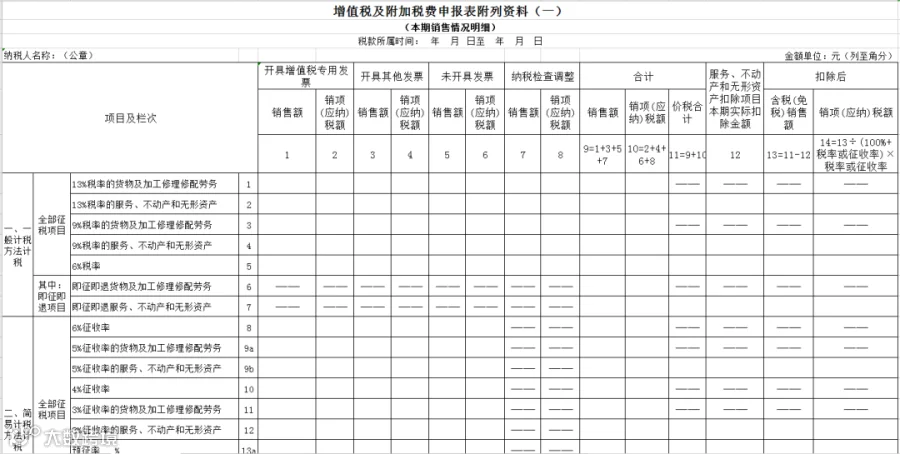

一般纳税人直接将计算后的销售额及税额填写在《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)第1列至第11列“开具增值税专用发票”“开具其他发票”“未开具发票”“纳税检查调整”“合计”相关行次,不填写第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”;

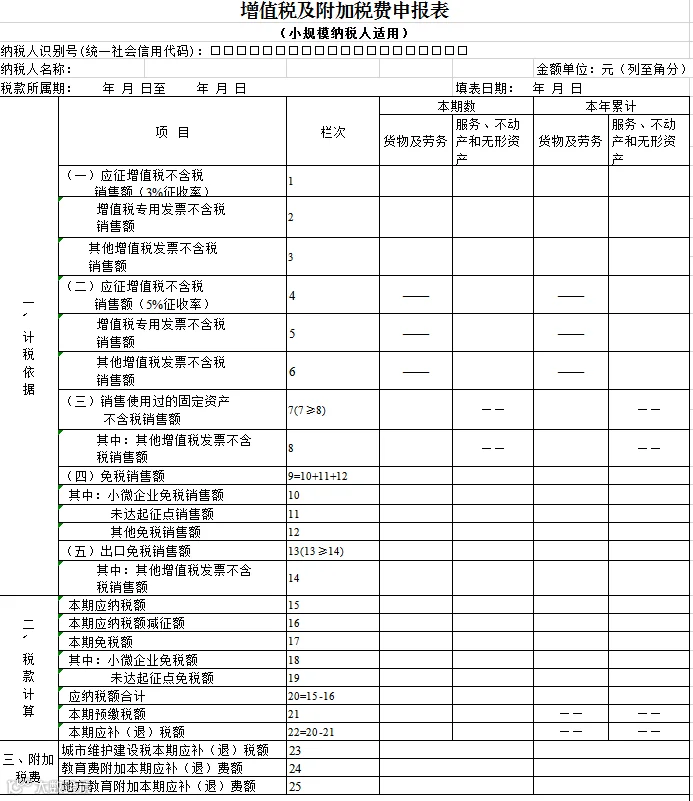

小规模纳税人则直接按扣除后的不含税销售额填写在《增值税及附加税费申报表(小规模纳税人适用)》主表相应栏次。

其中,转让金融商品的纳税人,金融商品转让的相关数据,一般纳税人填报在《增值税及附加税费申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细),小规模纳税人填报在《增值税及附加税费申报表(小规模纳税人适用)附列资料(一)》(服务、不动产和无形资产扣除项目明细)。其他纳税人不填写。

实用推荐