在日常经营中,许多企业尤其是科技型企业,会涉及技术转让、技术开发等业务,国家为鼓励技术创新和成果转化,配套了免征增值税的优惠政策!

那么,如何合规享受这份“政策红利”?有哪些关键点需要特别注意?今天,小编就为您划重点,带您读懂政策核心要点!

一、优惠内容

根据《财政部 税务总局关于增值税法施行后增值税优惠政策衔接事项的公告》(财政部 税务总局公告2026年第10号)第二条第(二)项规定,自2026年1月1日至2027年12月31日,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

二、政策释义

1.技术转让、技术开发

是指《财政部 税务总局关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号)附件2《销售服务、无形资产、不动产注释》中的转让“技术”、提供“研发服务”范围内的业务活动。

2.技术咨询

是指就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等业务活动。

3.与技术转让、技术开发相关的技术咨询、技术服务

是指转让方(或者受托方)根据技术转让或者开发合同的规定,为帮助受让方(或者委托方)掌握所转让(或者委托开发)的技术,而提供的技术咨询、技术服务业务,且这部分技术咨询、技术服务的价款与技术转让或者技术开发的价款应当在同一张发票上开具。

注意:根据《财政部 税务总局关于增值税征税具体范围有关事项的公告》(财政部 税务总局公告2026年第9号)附件2《销售服务、无形资产、不动产注释》规定,研发和技术服务与信息技术服务属于生产生活服务中不同的税目,“研发服务”属于研发和技术服务项下,而“软件开发服务”属于信息技术服务项下,注意区分哦。

三、享受方式

自主申报:根据增值税纳税义务发生时间,纳税人在对应申报期内自行申报享受。

相关材料:纳税人申请免征增值税时,须持技术转让、开发的书面合同,到纳税人所在地省级科技、工信主管部门进行认定,并持有关的书面合同和科技、工信主管部门审核意见证明文件报主管税务机关备查。

四、发票开具

纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税,只能开具税率为“免税”的增值税普通发票,不能开具增值税专用发票。

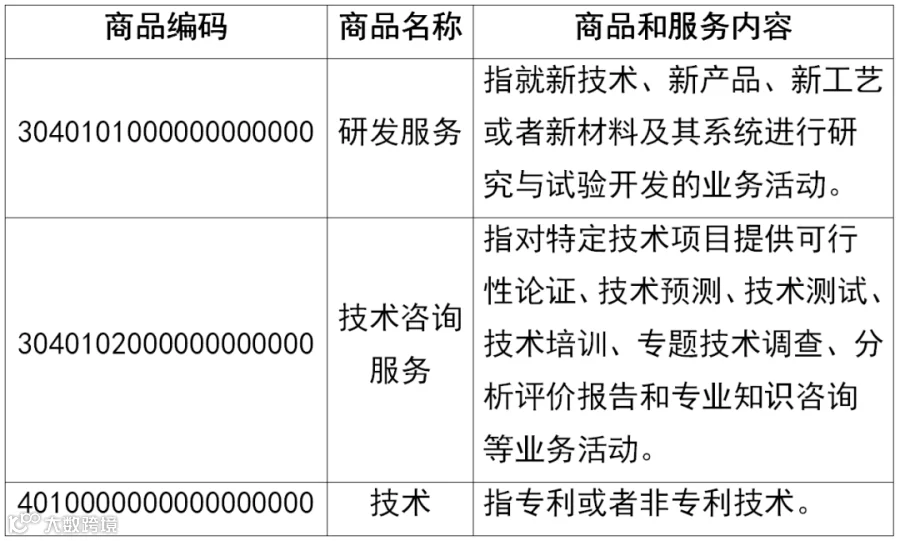

技术转让、技术开发免征增值税开票,根据实际情况判断选择对应的税收分类编码和简称。

商品编码及内容具体如下图所示↓

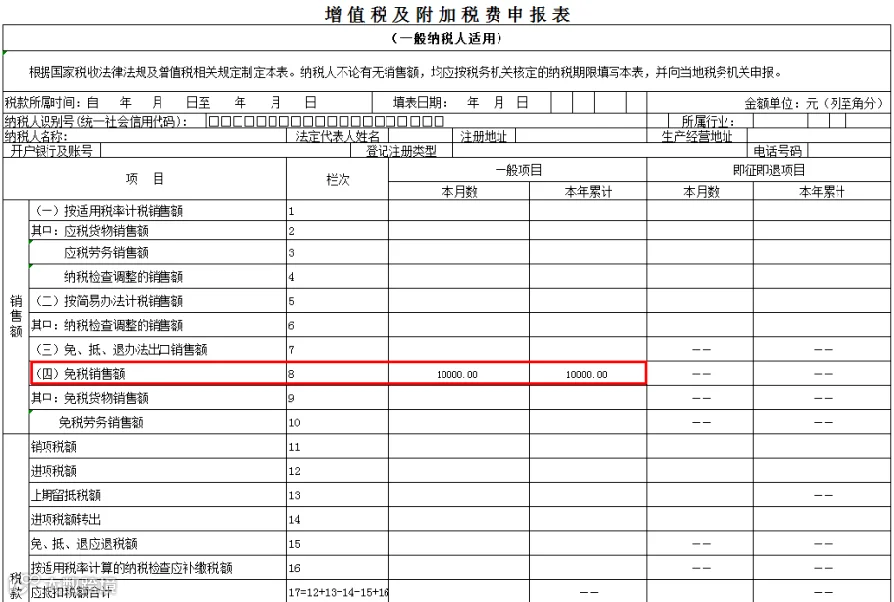

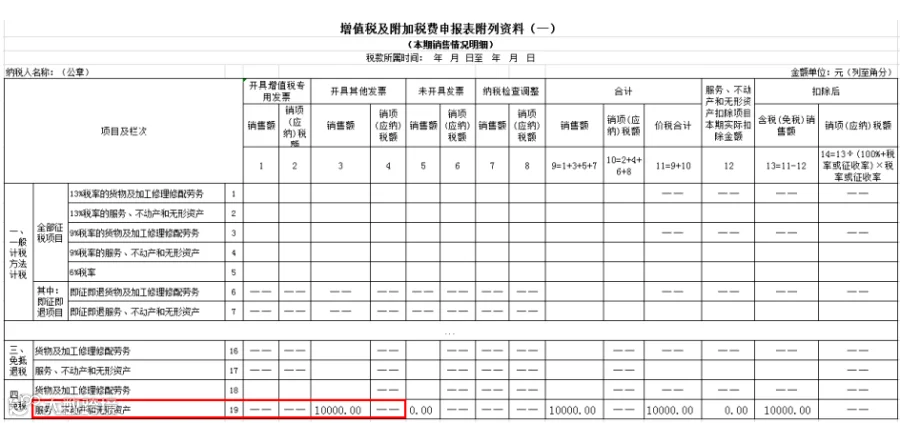

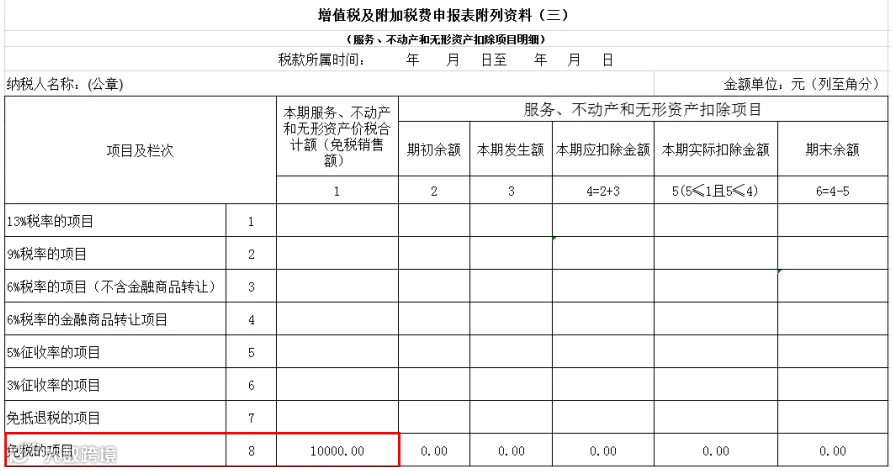

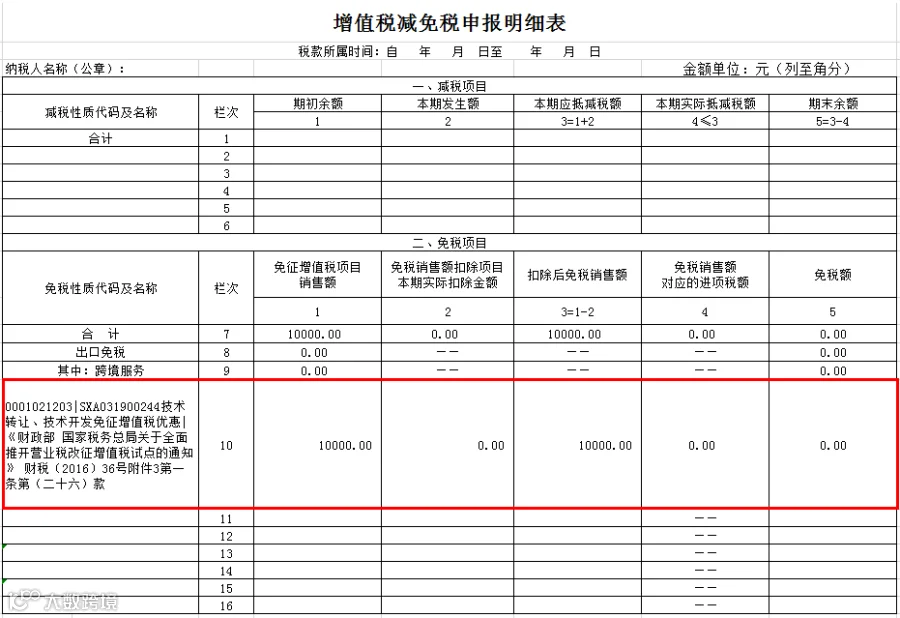

五、申报表填写

以增值税一般纳税人为例,发生符合条件的技术转让、技术开发免征增值税行为,免征增值税的销售额(以销售额10000元为例)应当填写在《增值税及附加税费申报表(一般纳税人适用)》“(四)免税销售额”、《增值税及附加税费申报表附列资料(一)》(本期销售情况明细)“四、免税-服务、不动产和无形资产”相关栏次、《增值税及附加税费申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)相关栏次及《增值税减免税申报明细表》对应栏次。

增值税一般纳税人申报表填报示例:

注意:减免税代码“0001021203”请勿勾选错误。

实用推荐