在许多制造型企业中,应收账款被视为纯粹的财务问题——财务部门负责记账、催收,销售部门负责签单,供应链部门负责交付。这种割裂的管理模式导致了典型的战略落地困境:财务规划悬空——公司提出“经营性现金流为正、应收账款周转天数≤60天、坏账率≤1%”等财务战略目标,但这些目标与销售端的信用政策、供应链端的交付节奏毫无关联,战略目标沦为财务部门的“一厢情愿”;执行脱节——销售为了冲业绩,盲目放宽账期,供应链为了保交付,忽视客户信用风险,财务事后才发现大量逾期账款,却已错过最佳催收窗口;部门协同差——销售、财务、供应链各管一段,客户信用评估、合同条款、发货控制、回款跟踪等环节信息断裂,无人对“从签单到回款”的全链条负责;落地无抓手——管理层缺乏一套将应收账款管理嵌入端到端供应链流程的系统方法,只能靠月末报表“事后诸葛亮”,无法在事前预防、事中控制。

应收账款本质上不是财务问题,而是供应链资金流的“血栓”——它直接反映了从销售承诺到现金回笼的全链路效率。破解这一困局,需要将应收账款分析从“财务记账”升级为“战略管理工具”,通过“诊断→洞察→规划→执行”四步闭环,打通销售、供应链、财务的协同壁垒,实现从战略规划到落地执行的全链路贯通。

模块一:诊断——建立应收账款全维度分析模型

现存问题

多数企业的应收账款分析停留在“总账层面”:只看总额、账龄分布,最多按客户做个排名。这种粗放的分析无法识别问题的真实根源。例如,应收账款周转天数长了,到底是销售端信用政策太松?还是供应链端交付延迟导致客户拒付?还是财务端对账流程缓慢?没有分层拆解,就无法精准施策。更严重的是,分析数据往往滞后一个月,管理层看到的已是“过去时”,无法进行过程干预。

核心方法论:三维度应收账款穿透分析

从结构、流程、风险三个维度建立穿透式分析模型:

结构维度:按客户、产品线、区域、销售团队、账龄区间等多维度拆解应收账款。重点关注:

前20%客户占应收的比例(集中度风险)

超90天账龄的金额及占比(坏账隐患)

新增应收与销售收入的匹配度(是否存在“虚增收入、沉淀应收”)

流程维度:沿“合同签订→发货→开票→对账→回款”全链路,分析每个环节的平均耗时和转化率。例如:

从发货到开票平均几天?(开票延迟是常见堵点)

从开票到客户对账确认平均几天?(对账分歧导致挂账)

从对账完成到实际回款平均几天?(客户付款流程效率)

风险维度:建立客户信用风险评级模型,综合考虑客户规模、历史回款记录、行业景气度、交易频次等因素,将客户分为A/B/C/D四级。D级客户即使有订单,也应触发预警或要求预付款。

落地执行

组建跨职能分析小组:财务牵头,销售、供应链、IT参与,用2周时间提取近12个月的交易数据,完成三维度分析。

产出《应收账款穿透分析报告》:包含结构热力图、流程瓶颈图(如“从发货到开票平均7天,行业标杆3天”)、客户风险分级清单。

建立基线指标:记录当前应收账款周转天数、逾期率、坏账率、DSO(销售变现天数)等,作为后续改进的基准。

模块二:洞察——从战略目标解码应收账款管理方向

现存问题

诊断出问题后,企业容易陷入“头痛医头”的误区:逾期多了就加强催收,周转慢了就压缩账期。这些点状动作往往与战略脱节。例如,若公司战略是“抢占市场份额、扩大客户基数”,那么应收账款管理的重点应是“在可控风险内适度放宽信用政策,同时建立快速催收机制”,而非一刀切地缩短账期。缺乏战略指引的应收账款管理,要么过于保守抑制销售,要么过于激进积累风险。

核心方法论:战略-信用-流程三级解码

战略目标分解:将公司年度战略目标(如“销售收入增长30%”“经营性现金流为正”“坏账率≤1%”)转化为对应收账款管理的具体要求。例如:

“销售收入增长30%” → 需要适度放宽信用政策以支持销售,但需配套更严格的客户准入和额度管理。

“经营性现金流为正” → 应收账款周转天数必须控制在60天以内,逾期率不得超过5%。

“坏账率≤1%” → 必须建立客户信用评级体系,D级客户不得赊销。

信用政策与流程能力映射:针对每项战略要求,明确需要什么样的信用政策和流程能力。例如:

要“适度放宽信用政策”,需要:① 客户信用评级模型能精准识别高风险客户;② 差异化账期策略(优质客户60天,一般客户30天,新客户预付);③ 动态额度调整机制。

要“快速催收”,需要:① 自动化催收提醒(到期前3天、逾期7天、逾期30天自动触发);② 催收话术和策略标准化;③ 法务介入的升级路径。

形成“战略-应收账款管理能力差距矩阵”:将当前诊断结果与目标能力对比,明确优先改进的方向。例如:“当前客户信用评级仅靠销售主观判断,无法支撑‘适度放宽’战略下的风险控制,需优先建设评级模型。”

落地执行

召开战略解码工作坊:由CFO主持,销售总监、供应链总监、财务负责人参加,用1天时间将战略目标映射到应收账款管理要求。

输出《应收账款管理能力目标蓝图》:每个战略方向列出3-5项核心能力,附带量化目标、达成时间、责任部门。例如:“到今年Q2,完成客户信用评级模型上线,实现新客户信用评估自动化,评估时间从2天缩短至2小时。”

锁定3-5个“必赢战役”:如“客户信用评级体系建设”“发货与信用控制的系统联动”“催收自动化流程上线”,集中资源突破。

模块三:规划——设计端到端的应收账款管理流程

现存问题

明确了能力差距后,企业常犯两个错误:一是“重制度轻执行”,制定了厚厚的信用管理制度,但销售不执行、财务不监督;二是“重财务轻供应链”,只盯着回款环节,忽视了交付质量和开票时效对回款的影响。事实上,很多逾期是因为客户对产品质量或交付时间不满意而故意拖延付款,单纯催收治标不治本。

核心方法论:从合同到回款的端到端流程设计

将应收账款管理嵌入LTC(线索到现金)主流程的五个关键节点:

客户准入与信用评估(合同前):

新客户必须通过信用评估才能赋予赊销资格。

信用额度根据客户规模、历史交易、行业风险动态设定。

超过额度的订单需触发特殊审批。

合同条款与账期约定(合同中):

标准化合同模板中明确付款条件、逾期罚息、争议解决机制。

账期长度与客户信用等级挂钩,A级客户最长90天,B级60天,C级30天,D级预付。

销售在报价时必须引用标准账期,特殊账期需经财务审批。

发货控制(合同后、交付前):

系统自动校验:客户信用余额是否充足?是否有逾期欠款?

若客户信用额度不足或有逾期,系统自动冻结发货,通知销售处理。

特殊情况(如战略客户)需走例外审批流程。

开票与对账(交付后):

发货后24小时内自动生成发票并推送客户。

每月初自动生成对账单,客户确认后系统记录。

对账差异必须在48小时内处理完毕,避免挂账。

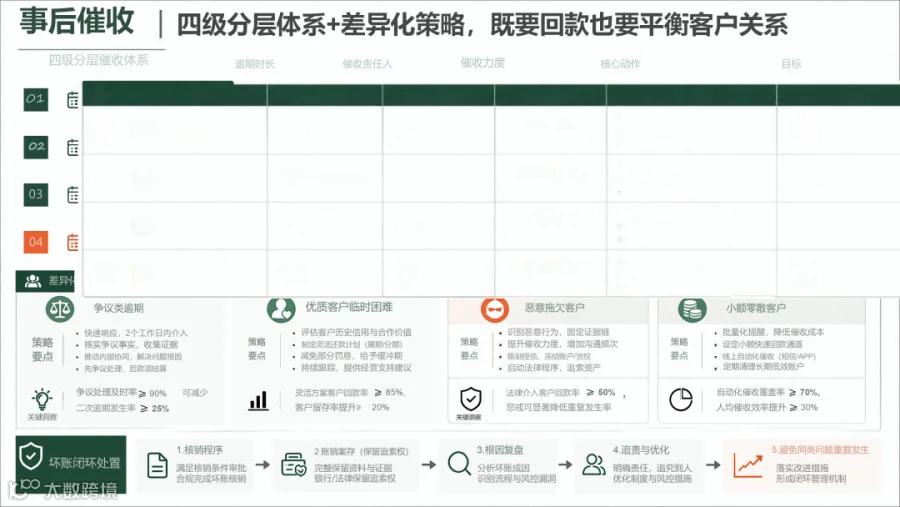

催收与升级(逾期后):

到期前3天自动发送温馨提醒。

逾期7天:销售跟进催收。

逾期30天:财务介入,发送正式催收函。

逾期60天:暂停发货,升级至法务。

逾期90天:启动法律程序或移交第三方催收。

落地执行

编制《应收账款端到端管理流程手册》:明确每个节点的输入、输出、角色、规则、系统操作路径。

完成IT系统改造:在CRM/ERP中嵌入信用控制、发货校验、自动催收等功能,确保流程自动执行,减少人工干预。

选择试点客户群:优先选择TOP20大客户,按新流程试运行2个月,收集反馈并优化。

模块四:执行——数据驱动运营,协同联动固化成果

现存问题

新流程上线后,最大的挑战是“坚持”。销售可能绕过系统手动发货,财务可能忘记发送催收提醒,管理层可能因为业务压力默许违规。没有持续的监控和考核,新流程很快会被侵蚀。

核心方法论:运营、考核、迭代三管齐下

数据驱动运营:建立应收账款运营看板,实时监控核心指标:

应收账款周转天数(DSO)及趋势

逾期率(分30天/60天/90天+)

坏账计提率

流程节点耗时(如开票时效、对账时效)

信用额度使用率

每周召开应收账款运营例会,由财务总监主持,分析偏差根因,制定改进措施。

协同联动考核:打破部门KPI孤岛,设计跨职能的捆绑指标:

销售与财务共同承担“应收账款周转天数”和“逾期率”。

销售与供应链共同承担“因交付质量问题导致的客户拒付金额”。

财务与销售共同承担“对账完成及时率”。

将流程遵从度(如是否按规定执行信用评估、是否及时催收)纳入个人绩效。

持续迭代机制:每季度对应收账款管理流程进行一次审计,对比基线指标的变化,识别新出现的断点。每年根据战略调整和业务变化,修订信用政策和流程规则。建立改进建议通道,鼓励一线销售和财务人员提出优化意见。

落地执行

部署应收账款运营看板:利用BI工具,将核心指标整合到一张视图中,按角色设定权限(CEO看全局,销售总监看团队逾期,财务总监看流程效率)。

修订绩效考核制度:在年度绩效合同中加入应收账款相关指标(如DSO、逾期率),权重不低于20%。

设立“回款先锋奖”:每季度评选在回款管理和流程执行中表现突出的团队或个人,给予物质奖励和荣誉表彰,营造“现金为王”的文化氛围。

结语:让应收账款管理成为供应链战略的“晴雨表”

应收账款分析的终极价值,不在于算清楚“别人欠我多少钱”,而在于通过数据透视供应链资金流的健康状况,驱动销售、供应链、财务的协同联动。

诊断阶段,用三维度穿透分析看清应收账款的真实面貌,找到资金沉淀的堵点;

洞察阶段,将战略目标翻译为具体的信用政策和流程能力要求,确保改进方向不偏;

规划阶段,设计从合同到回款的端到端流程,将风险管理嵌入每一个业务环节;

执行阶段,通过数据驱动运营和考核刚性挂钩,将应收账款管理固化到组织基因。

当企业建立起这套闭环体系,应收账款就不再是财务部门的“烫手山芋”,而是供应链战略落地的“晴雨表”——它实时反映着销售质量、客户关系、交付效率和资金周转的健康度。从战略规划到落地执行,每一步都清晰可见、有据可依。这正是应收账款分析从财务工具升级为战略管理引擎的核心价值所在。

销售团队告别打乱仗:基于 MECE 原则四步构建体系化销售经营体系,300页PPT详解×199套经典工具