一、问题描述

增值税、消费税销售额比对不符,是指纳税人同一申报所属期内,申报的增值税应税销售额与消费税应税消费品销售额数据不一致,触发税务系统票表比对、表表比对异常预警的情形。简单来说,就是同一申报周期内,两项税种申报的销售数据存在差额,系统自动拦截提示。

二、申报操作

针对销售额比对不符问题,纳税人可优先通过电子税务局线上自查更正,复杂情形可前往办税服务厅线下办理。

具体操作流程如下:

第一步:检查增值税申报表

1.登录电子税务局,点击【我要办税】-【税费申报及缴纳】-“申报智能自检”栏下方的【申报自检结果查询】。

点击【去更正】-【更正】。

或者,点击【我要办税】-【税费申报及缴纳】-“申报更正”栏下方的【申报更正与作废】-【更正】。

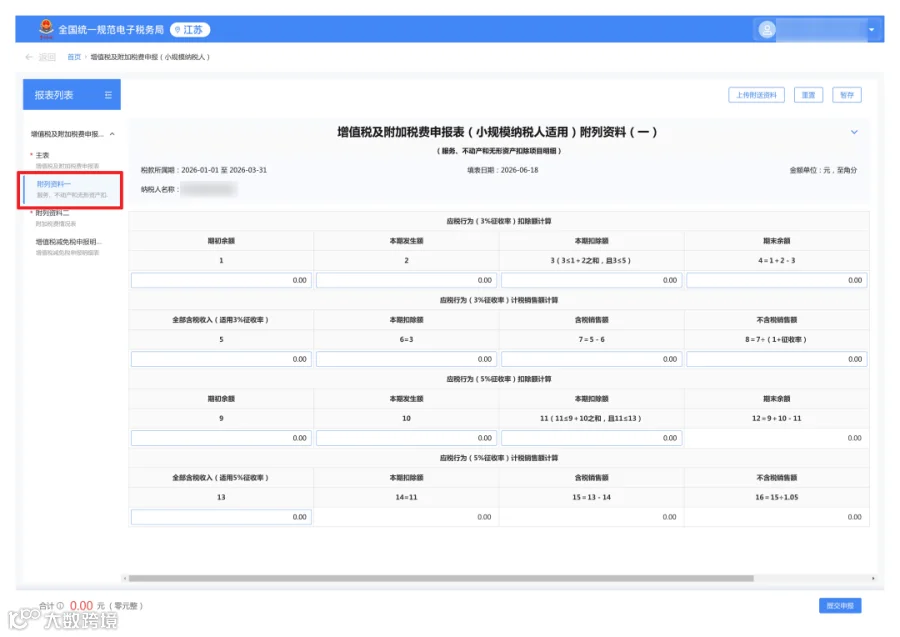

2.更正《增值税及附加税费申报表》附列资料(一)。

第二步:检查消费税申报表

登录电子税务局,点击【我要办税】-【税费申报及缴纳】-“申报更正”栏下方的【申报更正与作废】-【更正】,检查并更正消费税申报表有误数据。

三、申报主体

申报增值税、消费税的增值税一般纳税人与小规模纳税人。

四、政策依据

1. 《中华人民共和国税收征收管理法》第二十五条,纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

2. 《中华人民共和国增值税法》第七条,增值税为价外税,应税交易的销售额不包括增值税税额。增值税税额,应当按照国务院的规定在交易凭证上单独列明。第十七条,销售额,是指纳税人发生应税交易取得的与之相关的价款,包括货币和非货币形式的经济利益对应的全部价款,不包括按照一般计税方法计算的销项税额和按照简易计税方法计算的应纳税额。

3. 《国家税务总局关于印发〈增值税纳税申报比对管理操作规程(试行)〉的通知》(税总发〔2017〕124号),明确增值税、消费税表表比对、票表比对规则及异常处理流程。

4. 《中华人民共和国税收征收管理法》相关规定,明确纳税申报更正、涉税异常整改及资料留存相关要求。

五、热点问答

问题1:为什么会出现销售额比对不符?

答:一般纳税人常见差异原因。(1)计税口径不同,增值税为纯价外税,销售额不含增值税税款;消费税销售额包含价外费用,且含消费税本身,两者天然存在口径差异。(2)申报范围不同,增值税覆盖全部应税销售行为,包含视同销售、未开票收入等;消费税仅针对烟酒、化妆品、机动车、珠宝等特定应税消费品。(3)填报操作失误,申报表对应栏次填列错误、未及时同步未开票收入、差额征税数据填报有误。

小规模纳税人常见差异原因。(1)收入填报遗漏,存在消费税已申报、增值税未填报未开票收入。

(2)小微填报失误,季度销售额享受增值税免税政策时,栏次填报错误引发比对异常。(3)系统尾差,四舍五入计算产生小额数据差额,属于正常系统误差。

问题2:一般纳税人存在视同销售行为,增值税已申报、消费税无需申报,比对不符是否需要补税?

答:无需补税。视同销售仅增值税应税、部分情形不涉及消费税,属于合法合规的范围差异。纳税人可留存视同销售台账、业务说明等佐证资料,税务机关核实后将解除异常预警。

问题3:申报产生10元以内的小额尾差,必须更正申报表吗?

答:无需更正。税务系统认可四舍五入产生的小额尾差(±10元内),属于正常系统误差,直接提交申报即可,无任何涉税风险。

问题4:数据一致仍然提示比对不符怎么办?

答:检查是否存在四舍五入差异、报表栏次选择错误、系统数据同步延迟,更正后重新提交比对。

六、温馨提示

1.合规性差异(口径、范围、小额尾差)仅为系统提示预警,无涉税风险,核实无误后可正常提交申报,不影响开票、办税权限。

2.实质性错报(人为填错、漏报、瞒报收入)属于异常申报,可能导致税控设备锁定、无法正常开票,需更正申报,逾期未更正的可能产生滞纳金,情节严重的将纳入涉税风险核查。

建议纳税人申报前做好数据自查,区分合规差异与填报错误,规范留存涉税资料。

来源:南京税务,如果你在工作中遇到以上任何一个问题,或者对相关政策有疑问,欢迎在评论区留言,或者直接联系我们的财税顾问团队,博智优创随时为你解答!

👇 关注下方公众号

💬 你们公司5月最头疼的财务问题是什么?

评论区说说,抽3位送《《AI破局:税务风险指标拆解与稽查应对实战》》电子版!

两人拼团只要198元/人

最新内容发布,联系小编有优惠,仅需99元

最新内容发布,联系小编有优惠,仅需99元

免责声明:“博智优创财税服务”微信号刊载此文,是出于传递更多信息之目的,仅供学习与交流。版权归原作者所有,若文章、图片等相关信息来源标注错误或侵犯了作者合法权益,请联系我们及时更正、删除18119998410。