近期,国家税务总局驻广州稽查局组织国家税务总局淮南市税务局第二稽查局联合淮南公安部门查处一起网络直播服务机构偷税案件。经查,2022—2024年期间,安徽抖聚传媒有限公司(以下简称抖聚公司)通过第三方违规取得某直播平台增值税专用发票,价税合计约1.15亿元,并将上述发票用于抵扣增值税进项税额和企业所得税税前扣除,造成少缴增值税、企业所得税等税费1076.13万元;未履行个人所得税代扣代缴义务,应扣未扣个人所得税142万元。针对其违法行为,税务部门对该公司依法作出追缴税费款、加收滞纳金并处罚款共计2219.96万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款已全部追缴入库。案件查办中发现的涉嫌介绍虚开发票的中介“号商”等有关线索,已移交公安机关处理。

疑点浮现:大额对开发票,账面利润几乎为零

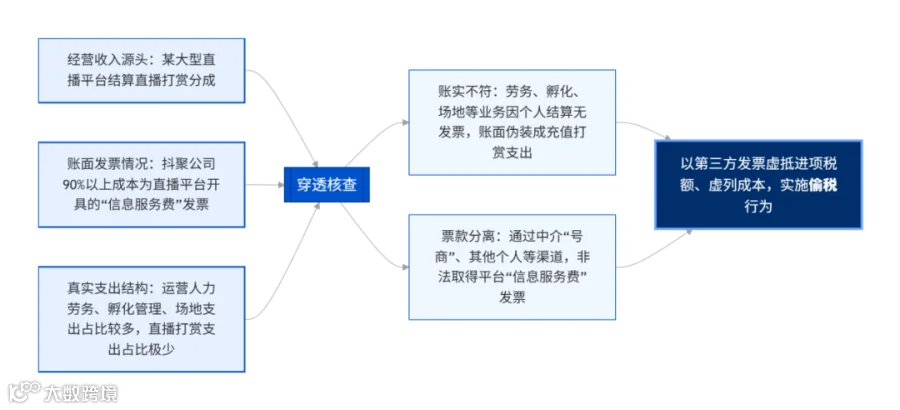

抖聚公司是一家在某直播平台上运营直播公会的企业。检查所属期内,该公司从直播平台取得1.29亿元收入并向其足额开具发票,却又从该直播平台取得“信息服务费”增值税专用发票共计1.08亿元用于列支成本费用,账面利润几乎为零。根据行业经营特点,网络直播服务机构的主要成本费用支出是向主播发放工资报酬、团队运营、场地设备支出等。然而,抖聚公司的这类支出占比较少,而大额的“信息服务费”支出占收入比例却高达84%,呈现出与直播平台几乎等额对开发票的异常现象。

资金暗流:分析多层账户,锁定资金流向

通过调取抖聚公司对公账户流水,专案组发现该公司收到直播平台开具的共计1.08亿元“信息服务费”发票,均无对应的款项支付记录。抖聚公司将经营取得的1.29亿元收入大部分转入法定代表人、股东个人账户,并通过法定代表人、股东个人账户再向其他个人账户分散转账,与数百个个人账户频繁发生资金往来,但资金始终未流向开票方直播平台,属于典型的“资金流”与“发票流”不一致情形。抖聚公司自以为通过大量个人账户构建账外资金网,采取多层嵌套、关联方交织等隐蔽手段就能掩盖资金真实流向,但正是其“资金流”与“发票流”的分离运作,反而使其被纳入监管视线。

数据破壁:大数据双向对比,揭开偷税真相

前期,抖聚公司声称为了给旗下主播“刷人气”,会在某直播平台上付费充值,并在直播间打赏给自己的主播,但始终无法提供直播平台充值转账记录、打赏使用的账号信息、打赏流水记录等相关证据,“业务流”与“发票流”无法对应。至此,抖聚公司关于“关联个人账户系提升旗下主播流量而向直播平台充值打赏”的谎言彻底破产。抖聚公司最终承认,由于经营中的真实支出主要通过个人结算,未取得发票,为了降低税负,通过中介“号商”和其他个人购买直播平台“信息服务费”增值税专用发票,用于抵扣增值税进项税额和企业所得税税前扣除。此外,抖聚公司还存在未履行个人所得税代扣代缴义务,应扣未扣个人所得税的违法行为。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

《中华人民共和国税收征收管理法》第六十九条规定:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

依据上述法律法规规定,税务部门对安徽抖聚传媒有限公司利用第三方发票进行偷税以及未按规定代扣代缴个人所得税等违法行为依法作出追缴税费款、加收滞纳金并处罚款共计2219.96万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。案件查办中发现的涉嫌介绍虚开发票的中介“号商”等有关线索,已移交公安机关处理。

编发:国家税务总局安徽省税务局

END