来源:祝玉波看交运

作者:祝玉波/史亚州;原文标题《即配龙头双轮驱动增长,AI+无人降本增效——顺丰同城(9699.HK)公司深度研究报告》;文中观点不代表本账号立场,仅供参考

核心观点

行业需求:即配需求持续增长,非餐品类占比持续抬升:即时配送行业正处于快速发展阶段,市场规模和订单量持续增长。据中物联同城即时物流分会,2025年行业订单量达到604亿单,2019-2025年CAGR为21%,显著高于同期同城快递的6%。从结构上看,非餐品类为重要增量。

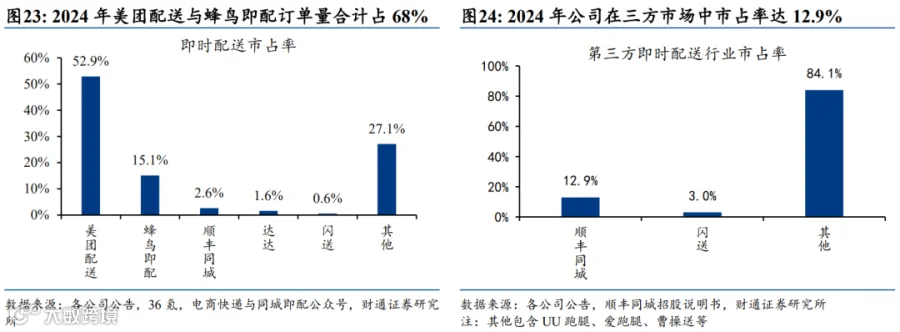

行业供给:差异化履约能力凸显,第三方配送迎来高增机遇:即时配送行业分平台型和第三方型。平台型服务自身入驻商家,第三方型服务定制化需求商家并可承接任意平台订单,典型玩家为顺丰同城(根据我们测算,2024年其在第三方市场口径中市占率为13%)。非标、高价值、长距离场景更适合第三方运力,新场景为第三方配送平台带来机遇。

公司成长路径逐步跑通,推荐布局:1)同城配送。同城零售趋势下,非餐场景高速增长;同时餐饮KA客户扩张提速,带动餐饮场景持续增长。2)最后一公里。公司持续深化与顺丰控股在末端配送的协同,随着降本需求延续,顺丰控股或将更多电商件业务交由公司处理,公司最后一公里渗透率仍有提升空间。同时,公司全面拥抱AI+无人,从而实现大幅降本增效。

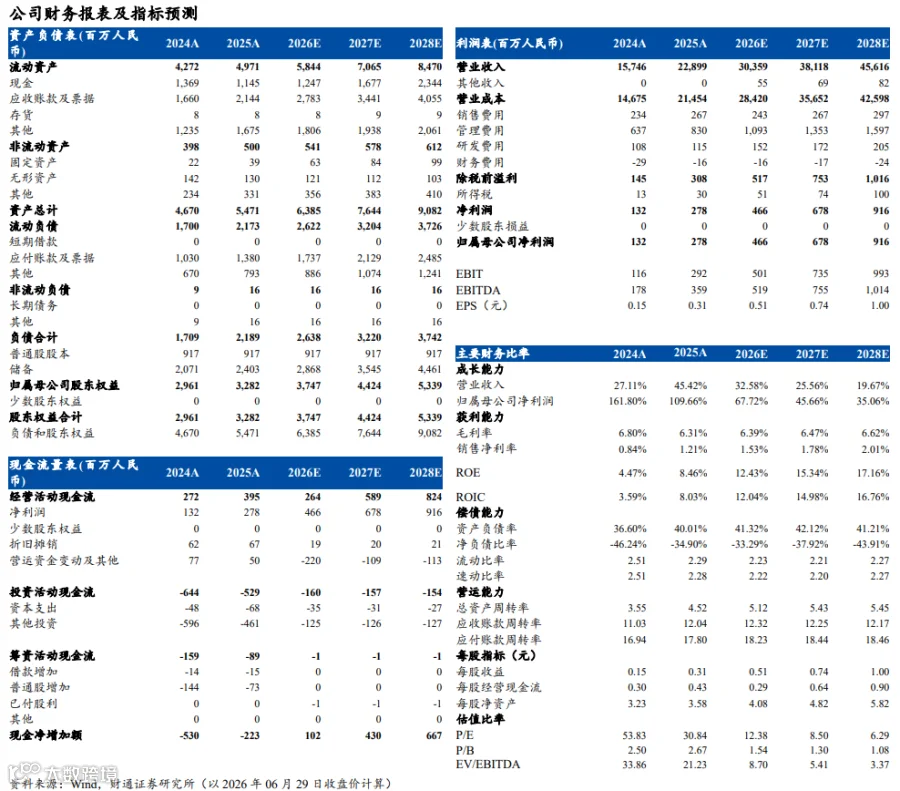

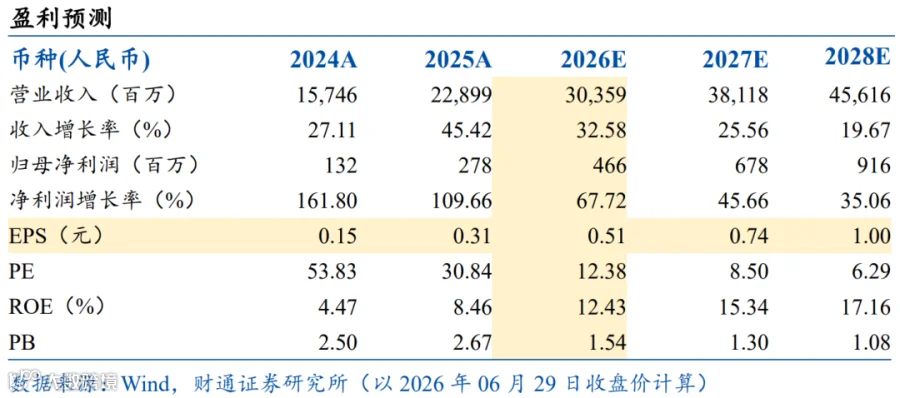

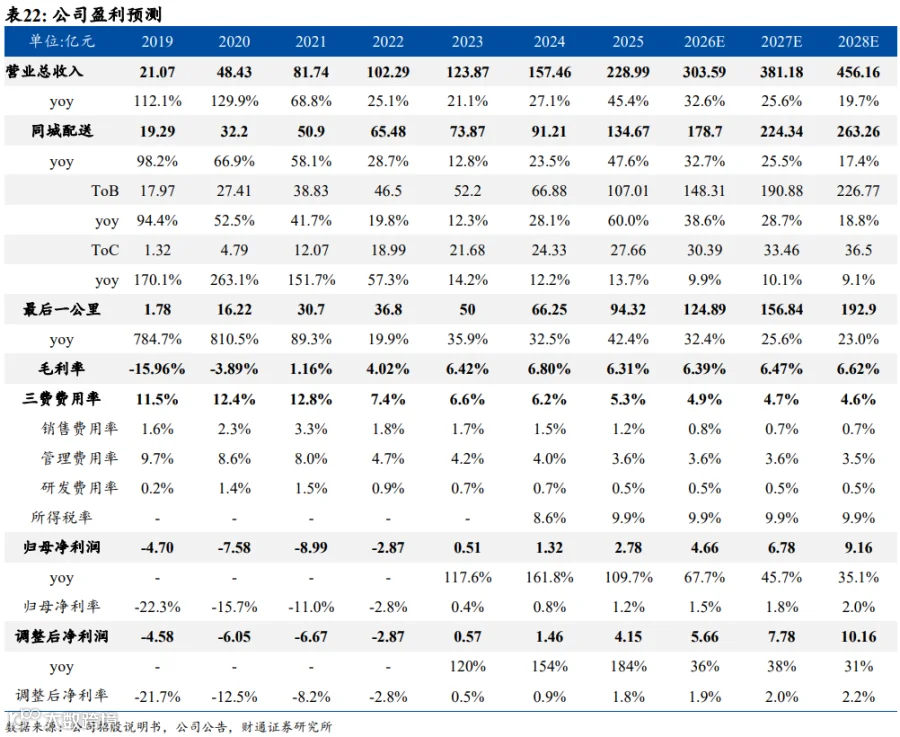

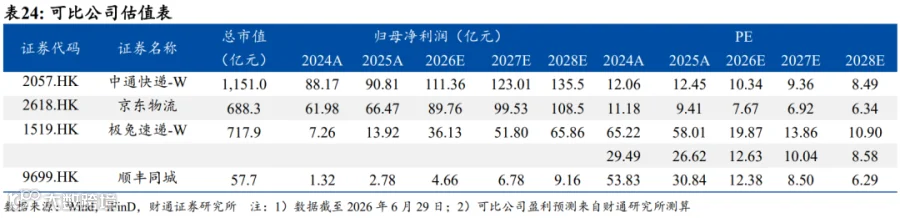

投资建议:我们预计公司2026–2028年收入分别为303.6/381.2/456.2亿元,同比分别+32.6%/+25.6% /+19.7% ;归母净利润分别为4.7/6.8/9.2亿元,同比分别+68%/+46%/+35%,对应PE分别为12.38/8.50/6.29。公司成长路径明确,盈利能力有望进一步提升,首次覆盖,给予“买入”评级。

正文内容

顺丰同城:第三方即配龙头,进入盈利释放期

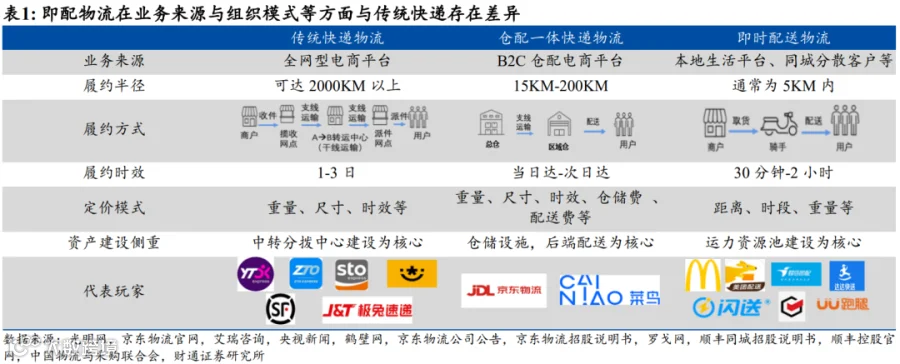

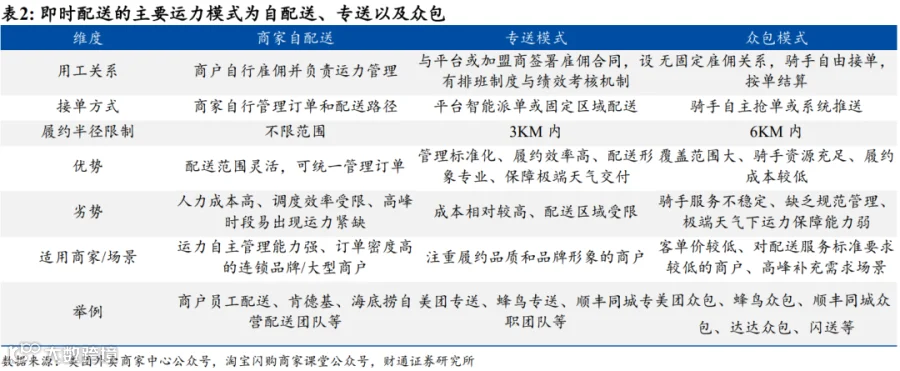

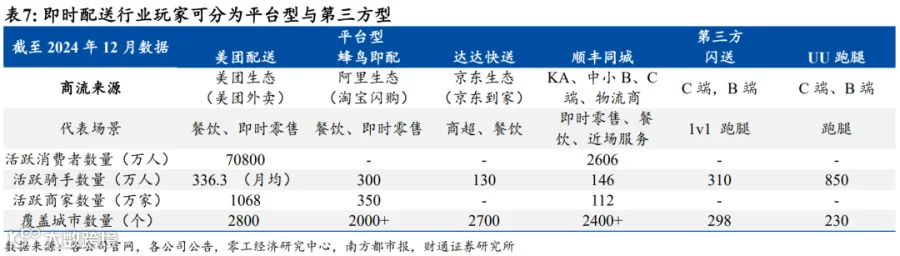

当前即时配送行业主要由三类运力模式构成:商家自配送、平台专送与众包模式。其中商家自配送模式则更多适用于具备一定运力管理能力的连锁商户,其优势在于灵活性与品质可控,但高峰运力调配能力受限;专送模式具备稳定、高质量的履约能力,适合对时效和服务标准要求较高的商户;众包模式具备强弹性与低成本优势,适合客单价较低,对服务质量不敏感的商户。

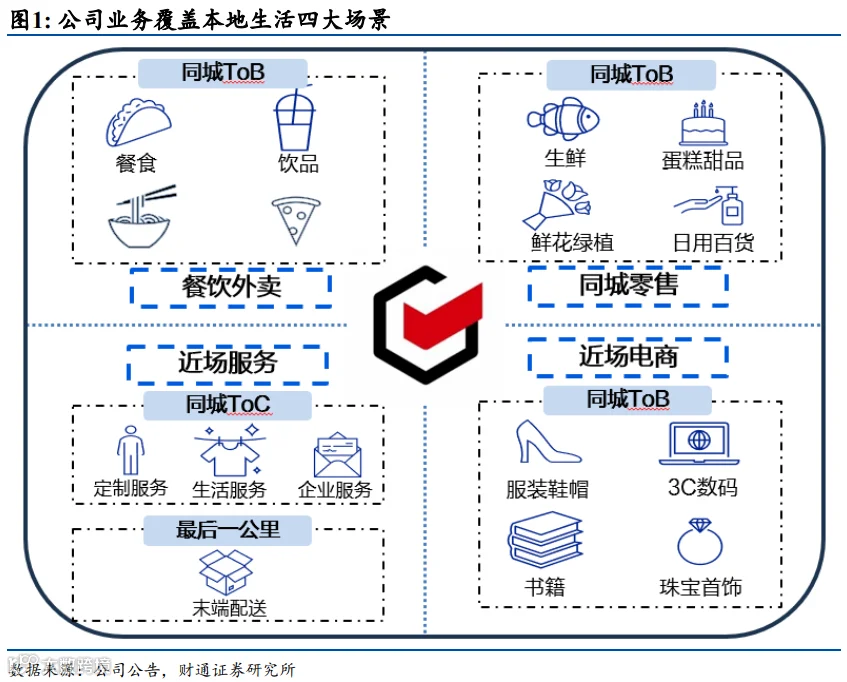

1.3.1 公司业务场景:覆盖四大场景,承接多元需求

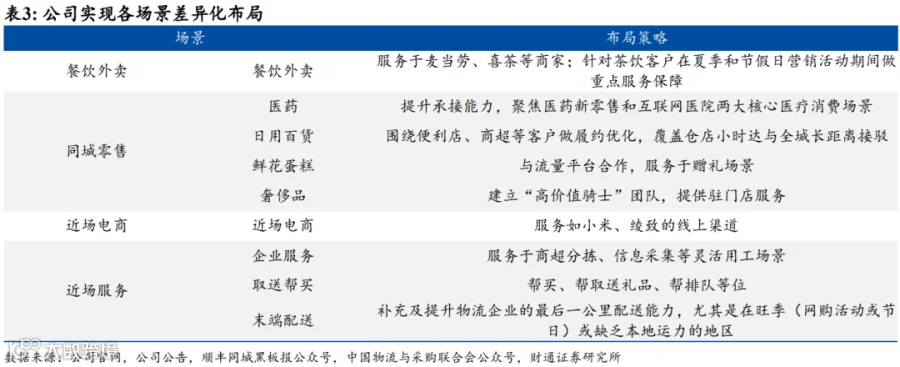

公司定位为独立的第三方全场景即时履约平台,业务覆盖餐饮外卖、同城零售、近场电商及近场服务四大场景。依托广泛的场景覆盖,公司能够紧跟本地消费升级趋势,灵活响应多元化的履约需求。各场景结合差异化布局策略,协同构建高效、稳定的履约网络,为客户提供一体化、本地化的即时配送解决方案。

1.3.2 收入结构:由同城配送与最后一公里业务构成

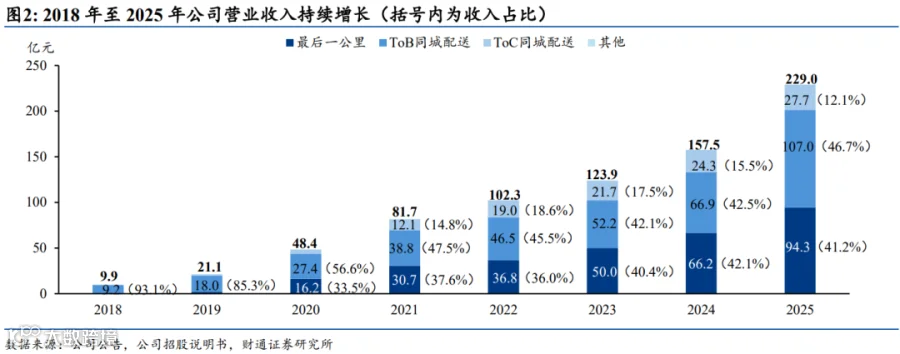

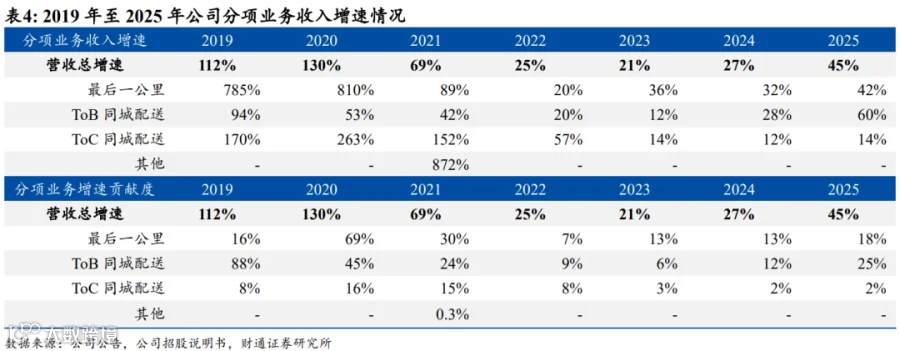

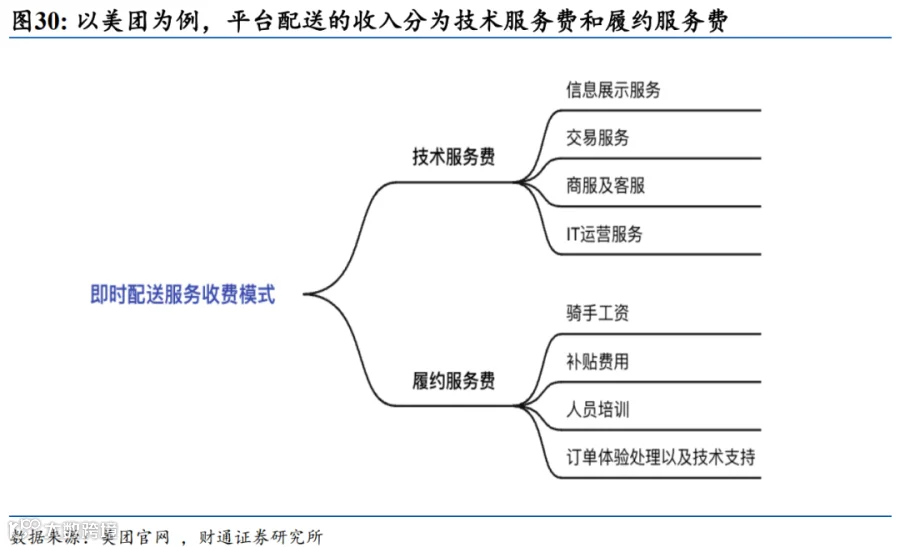

公司收入结构由同城配送与最后一公里两大板块构成。同城配送主要面向商家及消费者提供即时配送服务(包括餐饮外卖、同城零售、近场电商场景、以及近场服务场景中的 2C 服务) ,最后一公里主要作为物流商的弹性运力补充(即近场服务场景中的末端配送),顺丰控股为核心客户。受益于即时零售渗透提升、末端配送履约提速趋势,2025年公司实现营业收入 229 亿元,2019–2025CAGR为 49%,成长速度较快。

1.4 利润情况:毛利率提升+费用率改善,盈利能力持续增强

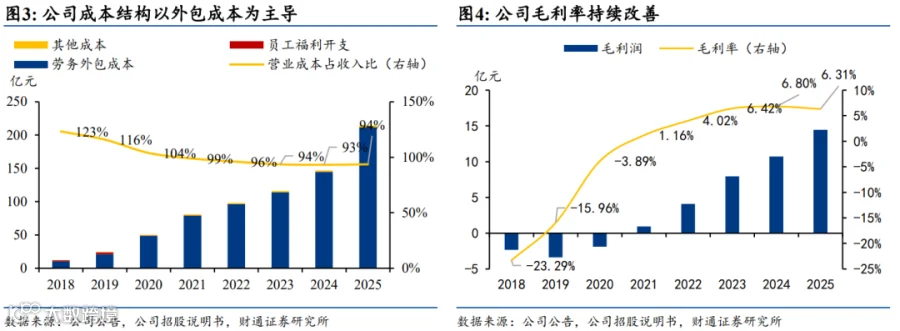

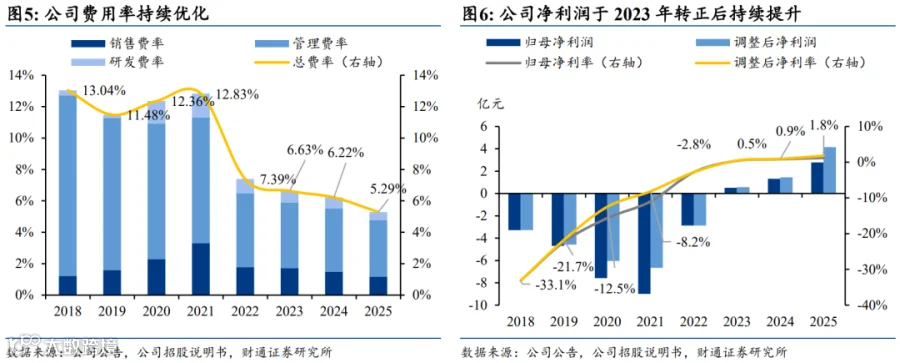

公司整体采用轻资产运营模式,成本结构以骑手成本为主。通过规模效益提升、订单结构优化、科技能力增强,以及提高由众包骑手履约的订单占比,公司成本结构持续优化,带动毛利率逐年提升。费用端,公司三费管控效果显著,支撑盈利能力稳步提升,2023年公司实现净利润转正后,盈利能力不断提升。

1.5 现金流:状况良好,造血能力持续增强

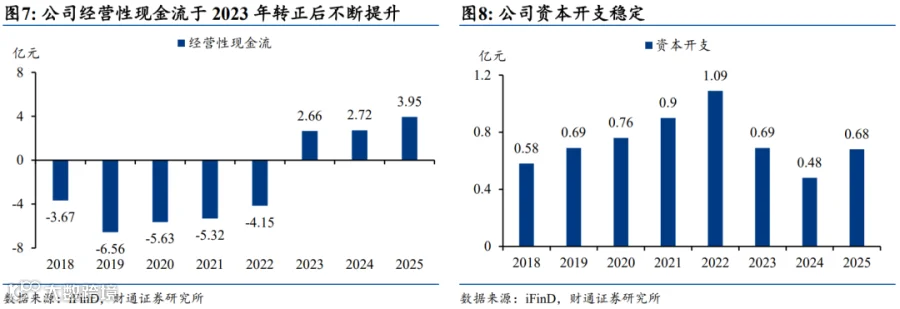

随着业务规模扩大,公司经营相关现金流出增长低于经营现金流入增长。2023年公司经营性现金流、自由现金流双双转正并不断提升,内生造血能力持续增强。

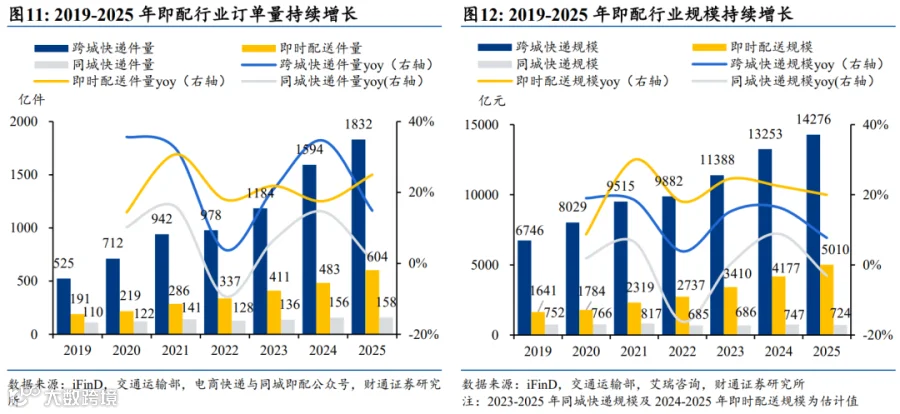

行业需求:即配需求持续增长,非餐品类占比持续抬升

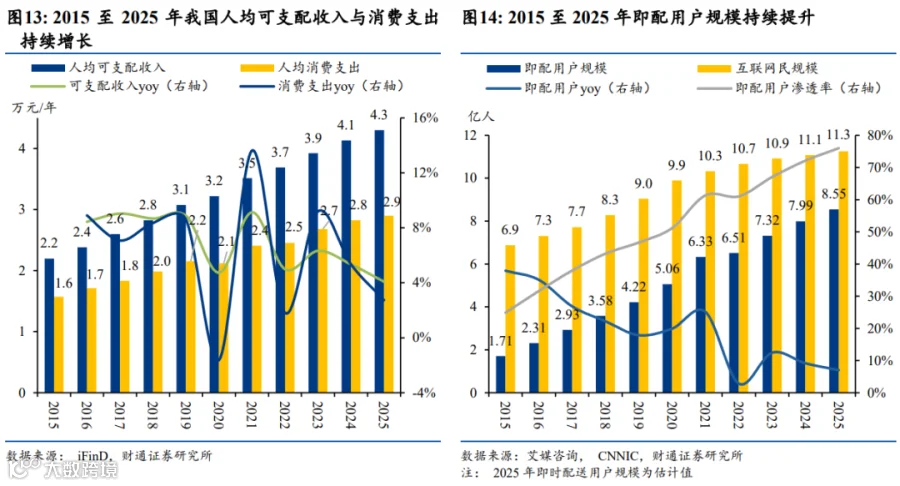

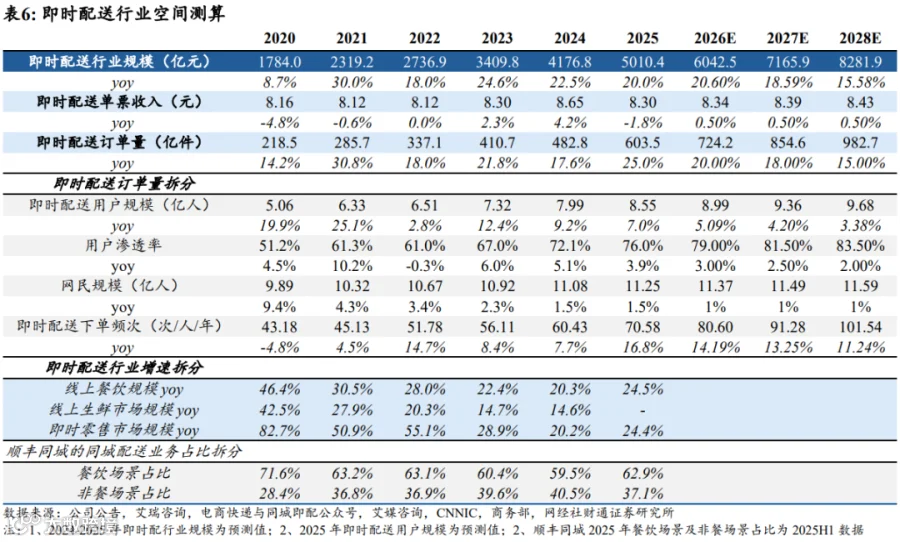

即时配送行业正处于快速发展阶段,市场规模和订单量持续增长。据中物联同城即时物流分会,2025年行业订单量达到604亿单,2019-2025年CAGR为21%,显著高于同期同城快递的6%;据艾瑞咨询,2025年即时配送行业规模将达到5010.4亿元,2019-2025年CAGR20%,高于同期同城快递-1%的增长水平,或反应即时配送正逐步成为同城范围内的主要履约方式。

2.2 用户规模:需求升级催生多元场景,即时配送用户规模持续渗透

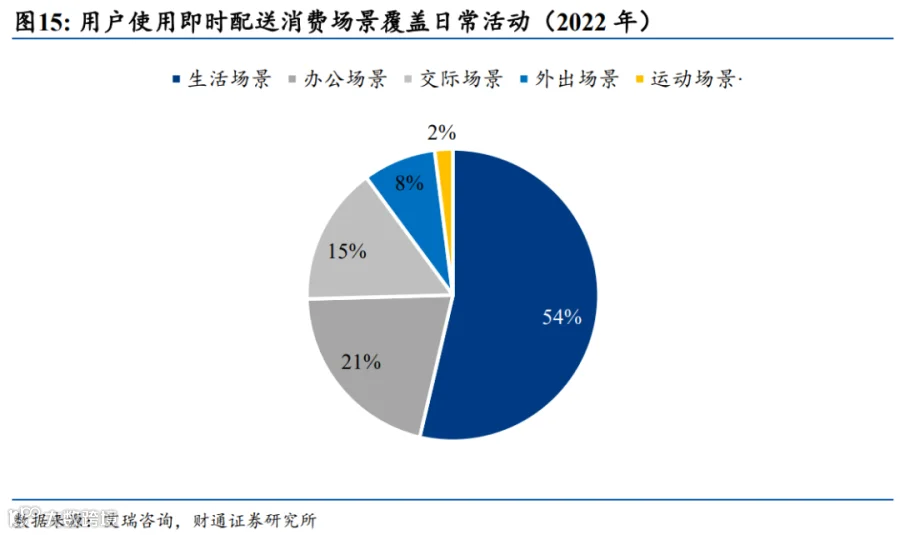

伴随居民消费能力与消费意愿的持续提升,即时配送用户规模保持快速增长。2015–2025年,我国人均可支配收入与人均消费支出CAGR分别为6.9%和6.3%,带动即时配送场景由基础生活需求,向办公、社交、外出、运动等更为多元化的领域延展。据艾媒咨询,2025年即时配送用户规模将超8亿人,2020–2025年CAGR 11%。庞大的用户基数有望支撑多品类、多场景的深度渗透,为行业长期增长提供需求基础。

2.3 需求:餐饮外卖为基本盘,非餐场景快速增长

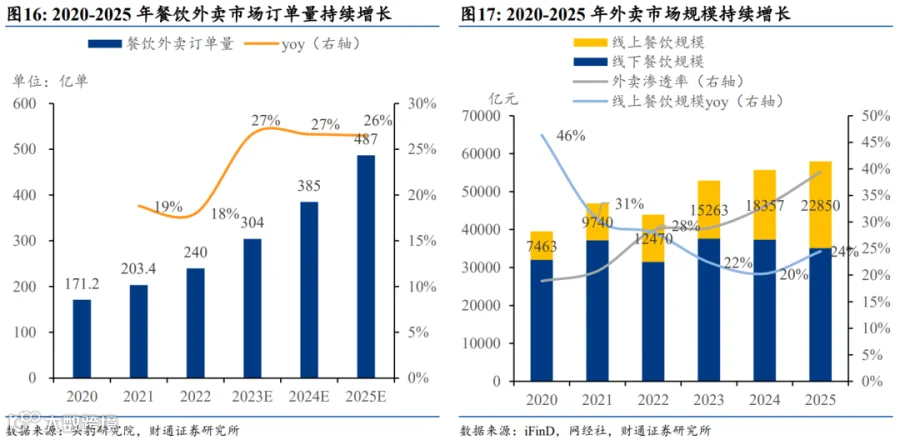

2.3.1 需求——外卖市场:上游需求最大场景,市场规模预计稳定增长

餐饮外卖是即时配送最大需求来源,2020-2025年贡献约70%-80%订单量。过去受互联网普及和消费升级推动,居民便捷餐饮需求增长,餐饮外卖市场2020-2025年CAGR达25%,线上化率从19%升至39%,我们预计在用户习惯形成的背景下,行业或仍可维持双位数增长。

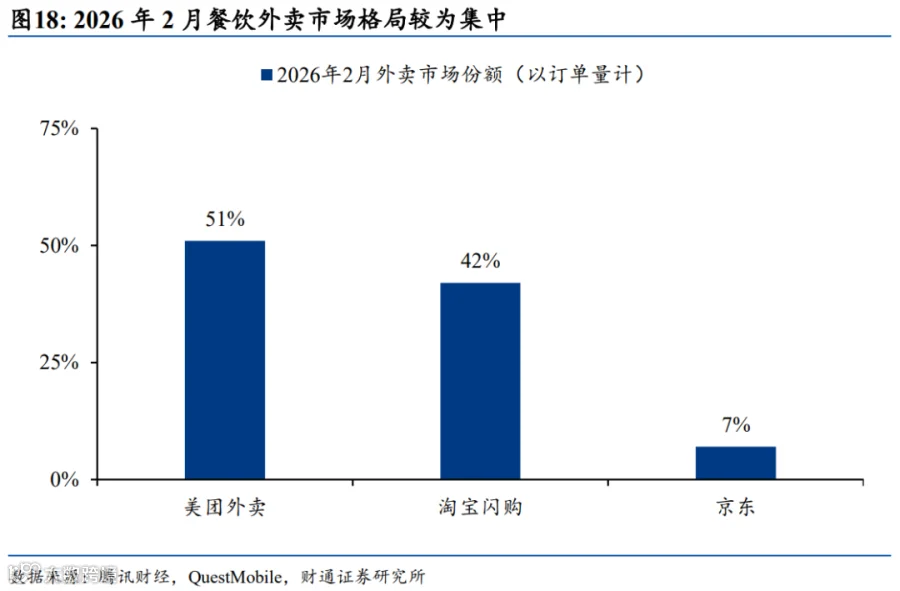

格局端,据QuestMobile数据,2026年2月,美团外卖和淘宝闪购分别占51%与42%订单量,市场高度集中。

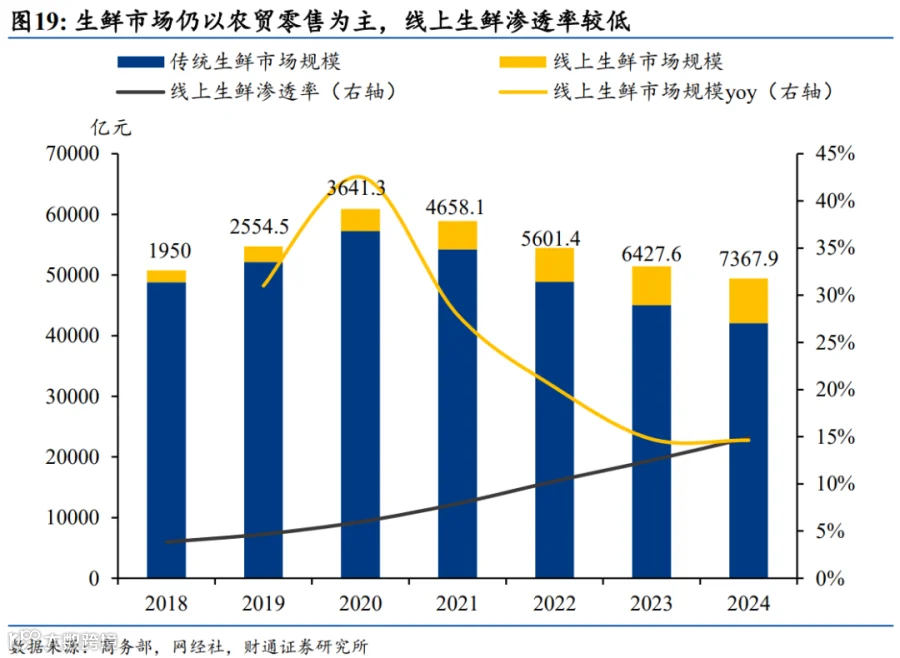

2.3.2 需求——生鲜市场:线上生鲜零售渗透率低,未来有望持续贡献增量

生鲜零售作为高频刚需的民生消费领域,2024年市场规模约5万亿元,但线上生鲜规模仅约7368亿元,渗透率约15%,线上化潜力较大。

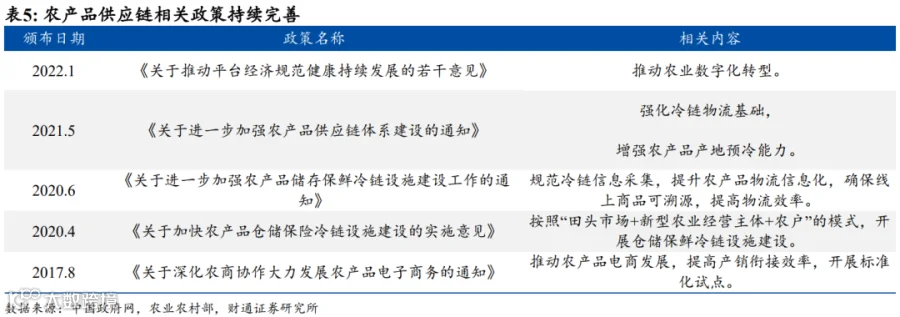

制约生鲜线上化的核心在于上游供给高度分散(我国上游生产以小农经济为主)与流通链条冗长,导致履约效率和品控能力受限。未来随着冷链物流完善和农产品电商政策推动,履约体系有望改善,将支撑线上渗透率稳步提升,为即时配送贡献订单。

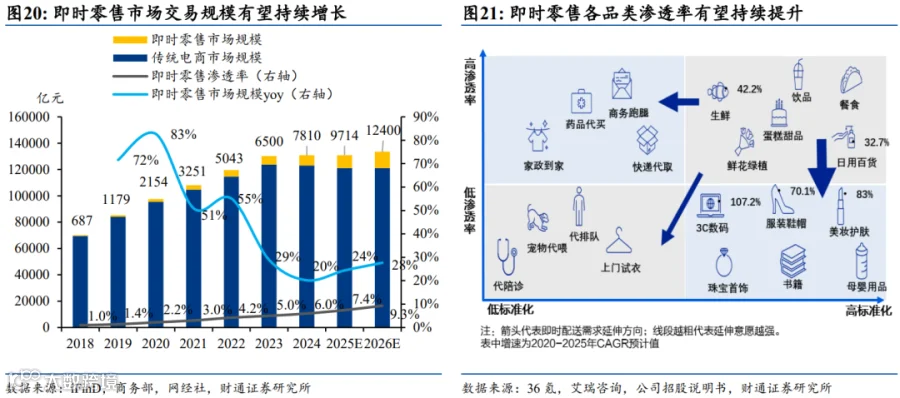

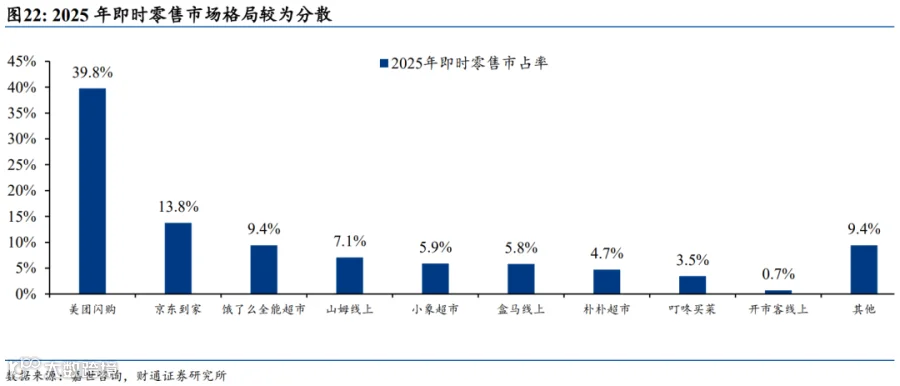

2.3.3 需求——即时零售:即时零售加速渗透,有望贡献多元订单

即时零售正处于高速发展阶段,未来有望贡献更多元化订单来源。根据商务部数据,2025年即时零售市场规模约达9714亿元,占全国实物商品网上零售总额(13.09万亿元)的约7%;2019–2025年即时零售市场规模CAGR达42%,行业增长速度较快,预计到2026年市场规模将突破1.2万亿元,未来仍有扩张潜力。

行业格局方面,美团闪购以39.8%份额领先,其余自营品牌如盒马、小象超市等市占率为低个位数,市场集中度仍较低。

2.3.4 需求——行业空间:2028年即配单量有望达到983亿,对应规模8282亿元

即时配送订单量:我们预计,随着即时配送用户渗透率的提升,即时配送用户数2028年有望达到9.7亿,并且随着心智深化及时段延展,预计即时配送的消费频次2028年升至102次/年,2025-2028年CAGR13%,从而推动即时配送订单量2028年有望达到983亿件,2025-2028年CAGR达18%。

即时配送单票收入:随着高客单价的即时零售的占比提升,即时配送行业单票收入有望呈温和增长趋势。

综上,即时配送市场规模有望达到8282亿元,2025-2028年CAGR达18%。

行业供给:差异化履约能力凸显,第三方配送迎来高增机遇

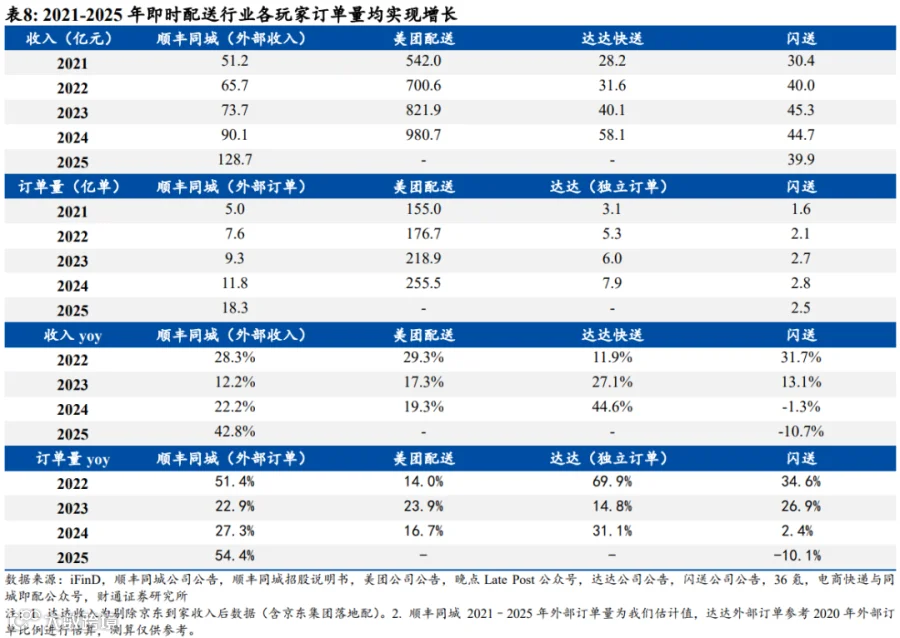

即时配送行业分平台型和第三方型。平台型服务自身入驻商家,代表美团配送和蜂鸟即配(在整体即配市场中份额分别为53%/15%);第三方型服务定制化需求商家并可承接任意平台订单,典型玩家为顺丰同城(根据我们测算,2024年其在第三方市场口径中市占率为13%)。各玩家在服务场景差异化布局,随即时零售渗透加速,订单量均呈现较高增长态势。

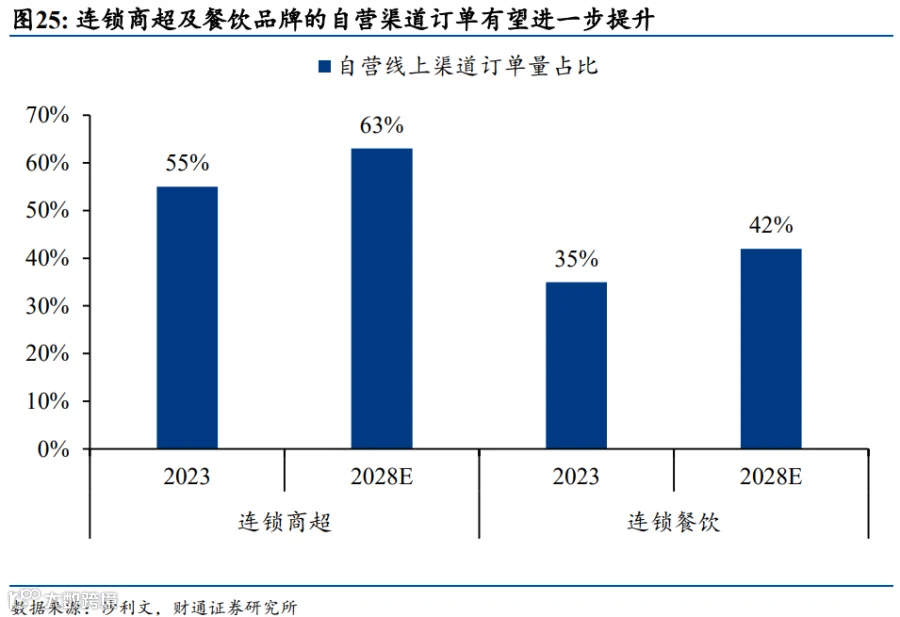

3.2 趋势:连锁KA全渠道布局,第三方即配平台渗透空间有望提升

连锁KA品牌普遍采取全渠道布局策略,最大化用户触达效率。以肯德基、瑞幸以及山姆等连锁品牌为例,均在覆盖多个线上流量入口的基础上,同时布局自营渠道。

据沙利文,预计连锁商超线上自营渠道订单占比将由2023年的55%提升至2028年的63%;餐饮的线上自营渠道订单占比预计由2023年的35%提升至2028年的42%,呈现持续上行趋势。

在履约环节,平台订单通常由对应平台的运力体系完成配送;无自营运力支持的渠道(如品牌小程序、抖音、自营APP等)所产生的订单则主要依赖第三方即时配送服务商完成履约。随着商户来自独立渠道的订单占比提升,第三方订单量有望得到支撑。

3.3 第三方供给

3.3.1 第三方供给——高时效履约场景下,第三方运力更具适配性

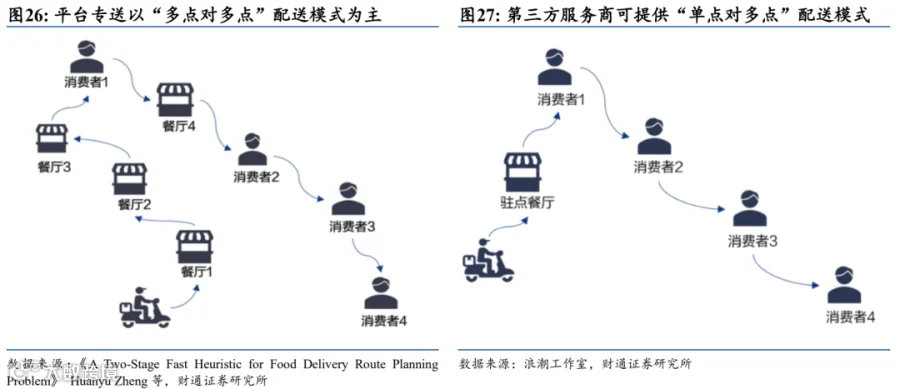

部分大型连锁KA客户(如麦当劳、肯德基、瑞幸、喜茶等)对履约时效性具备严格要求(通常要求30分钟内送达)。平台专送以“多点对多点”配送模式为主,调度路径动态变化,高峰时段不具备时效的确定性,难以满足高时效敏感商家的服务标准。因此,驻店式“单点对多点”模式因路径可控,更能保障履约时效,成为主流选择。

虽然部分KA客户曾尝试自建运力体系,但由于人力成本高、运力缺乏弹性,导致经济性不佳、难以应对订单峰谷波动。相较之下,第三方运力具备驻店能力及标准化调度系统,可兼具配送服务保障与效率,或可持续成为高要求连锁KA的合作方。

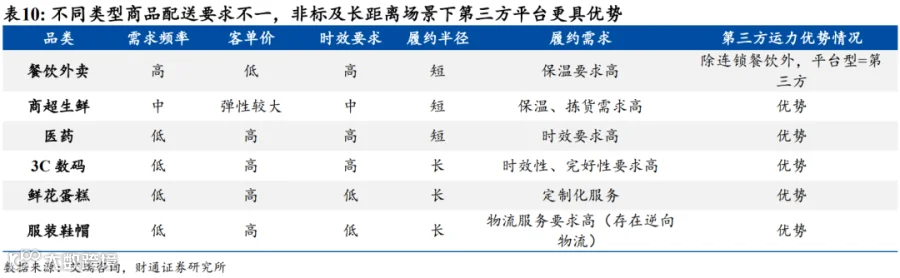

3.3.2 第三方供给——非标与长距离履约场景中,第三方运力更为适配

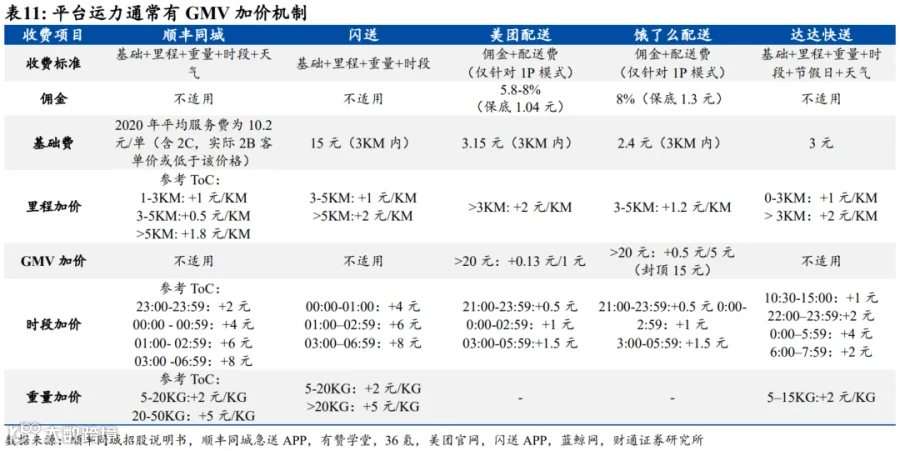

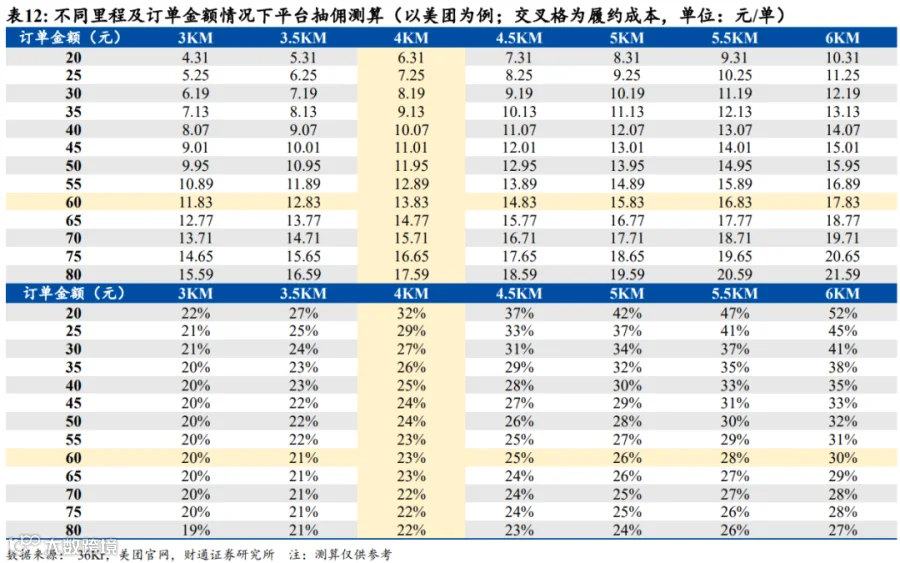

非标及长距离场景更适合第三方运力。此类商家为拓展获客,配送半径常超3公里甚至全城,并要求高交付稳定性。平台配送在范围和成本上竞争力或弱于第三方:专送受限于3公里配送范围,众包稳定性有限;此外高客单价商品的加价机制会进一步推高履约成本。

3.3.3 第三方供给——高客单价与长距离履约,第三方运力更为适配

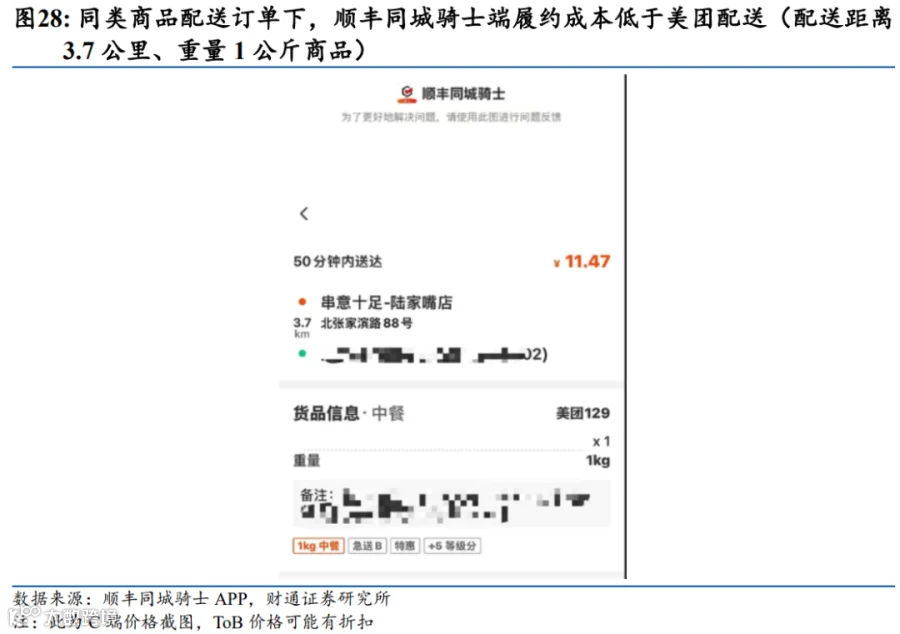

以一笔客单价60元、配送距离3.7公里、重量1公斤的美团订单为例,履约成本约13.23元(佣金3.48元、起步价3.15元、价格加价5.2元、里程加价1.4元),抽成比例约22.1%。

根据顺丰同城骑士APP,顺丰同城同类订单佣金约11.47元,具备一定成本优势。(注:此为C端价格,ToB价格可能有折扣)

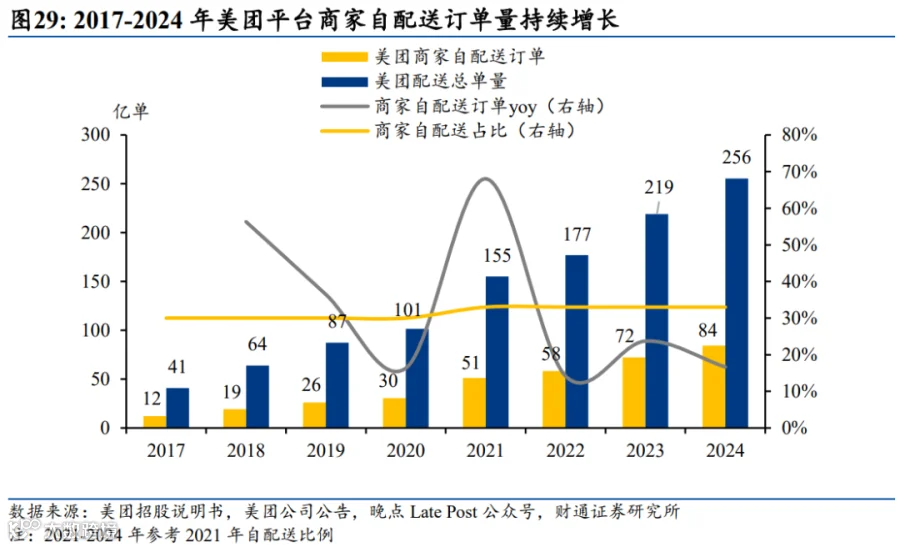

此外商家常采用“自配送+第三方运力”组合,以兼顾服务质量与成本。2017–2024年,美团约30%-33%商户选择自配送,CAGR 32%。相比自有运力的人力瓶颈,第三方平台可提供弹性、标准化的一体化履约方案,或更适配高客单价及长距离场景。

3.3.4 第三方供给——第三方运力是否面临平台的直接竞争?

短期内,第三方市场或不会面临来自平台运力的直接竞争压力。这主要因为平台在发展纯配送模式上意愿有限,背后原因在于盈利模式差异及经济性约束。

以美团为例,其现有模式收入主要来自技术服务费(佣金和广告费)及配送费,配送费大多直接转手支付给骑手。若转向纯配送模式,商家不再支付佣金和广告费,履约成本下降可能稀释平台流量价值和盈利模式,因此推进动力有限。

从经济性角度看,纯配送模式可能压缩盈利空间。美团自营配送(1P)下,2021/2022年单票配送收入为5.5/5.9元,佣金和广告收入为4.97/4.85元,而骑手成本为6.9/6.8元,每单需补贴1.4/0.9元。若在单一配送模式希望维持同等价格优势,平台或需承担更多补贴,盈利空间受到压缩。

3.3.5 第三方供给——第三方即时配送增速快于行业整体,预计2027年有望达到184亿单

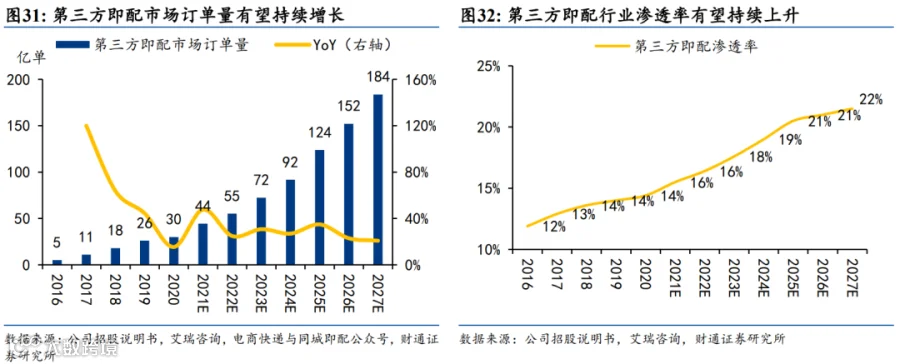

随着本地消费场景日益多元化,商户的自营渠道配送、定制化的需求不断增长,第三方即配平台凭借中立、灵活、服务可定制等优势快速渗透,我们预计2025年订单量将达到124亿单,2019-2025年CAGR 30%,快于同期即时配送行业整体21%增速。

展望未来,新增消费场景或仍具韧性。第三方即时配送平台作为核心履约基础设施,或将面临更高的服务稳定性与质量要求,具备优质运营能力的头部第三方平台有望在行业增长中持续受益。我们预计2027年第三方即时配送市场订单量有望达到184亿单,2025-2027年CAGR达22%。

投资建议:公司成长路径逐步跑通,推荐布局

4.1 向外场景渗透,同城配送收入有望维持快速增长

4.1.1 向外——非餐场景:同城零售趋势下,非餐场景高速增长

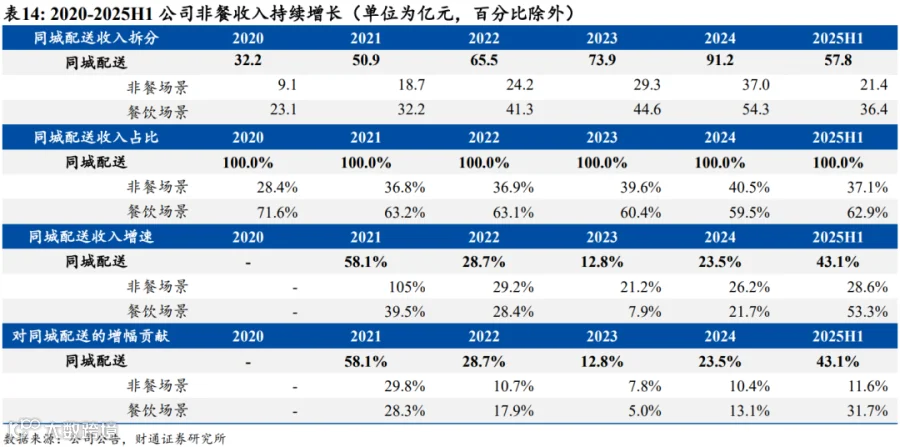

整体来看,公司2024年非餐收入达 36.95亿元,2020–2024 年 CAGR 达42%。非餐业务在同城配送收入中的占比由 2023年的 39.6%提升至 2024 年的 40.5%;对 2024 年同城配送收入增幅的贡献提升至 10.4%(yoy+2.6pct),增长驱动力逐步加强。

分品类看,公司2021-2025年持续渗透多元非餐场景,2025年,商超行业配送收入同比增长超80%,美妆、数码、服装等品类保持稳健增长。随着定制化场景在同城配送中的比例不断提高,公司有望依托高质量履约能力渗透更多场景,带动非餐配送成为公司的新增长引擎。

4.1.2 向外——餐饮场景:茶饮KA扩张提速,带动餐饮持续增长

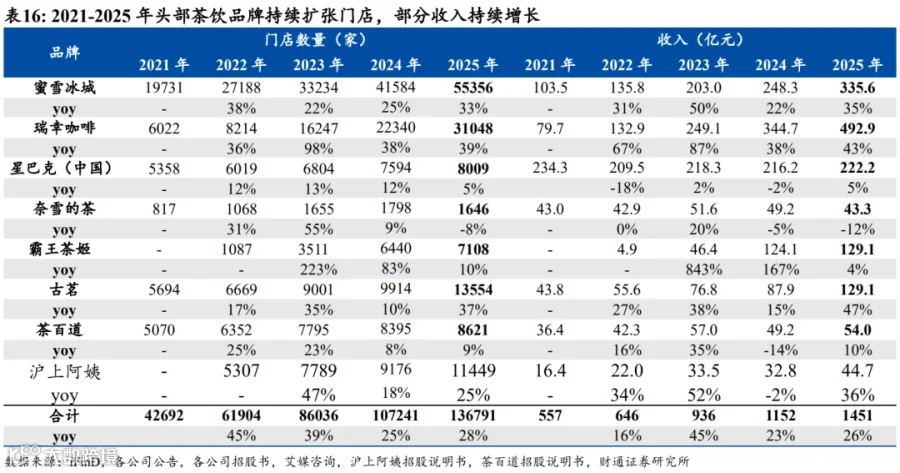

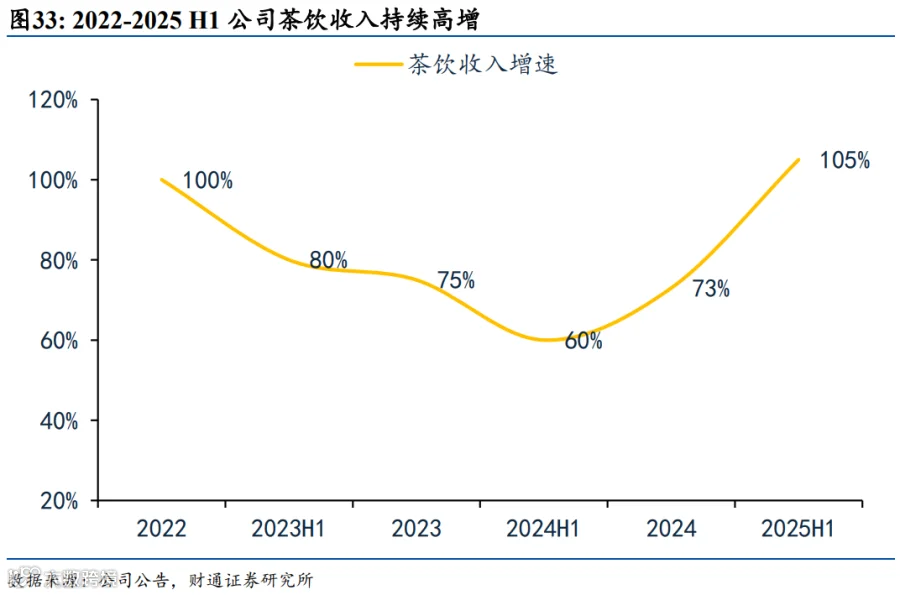

在新消费趋势推动下,头部连锁茶饮品牌加速门店扩张并实现收入增长。以蜜雪冰城和瑞幸咖啡为例,截至2025年,全国门店分别达5.54万和3.10万家,2021-2025年CAGR分别为29%和51%;收入2021-2025年CAGR分别为34%和58%。公司抓住茶饮品类增长机遇,与瑞幸、蜜雪冰城、星巴克、奈雪的茶等大型连锁合作,依托强大运力和精细化商圈网络,保障高峰期履约并深入末梢门店,助力客户拓展门店和私域流量。2025H1公司茶饮相关收入同比增长105%,随着KA门店扩张,履约需求有望持续提升。

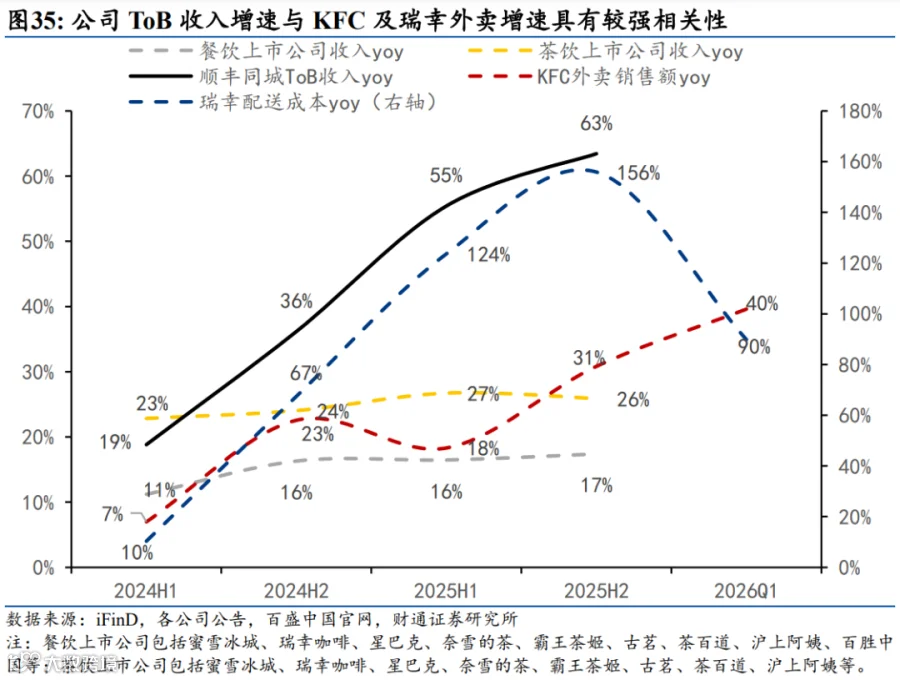

公司ToB 配送业务增长与头部连锁餐饮品牌外卖扩张具备较强联动性,麦当劳、肯德基、瑞幸咖啡等核心 KA 客户构成公司餐饮配送板块基本盘,下游品牌外卖订单放量将带动公司ToB业务收入的快速增长。复盘2024-2025年数据,公司ToB收入增速与KFC、瑞幸外卖增速具有较强相关性。

4.2 向内网络协同,渗透率有望持续提升

4.2.1 向内——末端配送合作深化,件量有望持续渗透

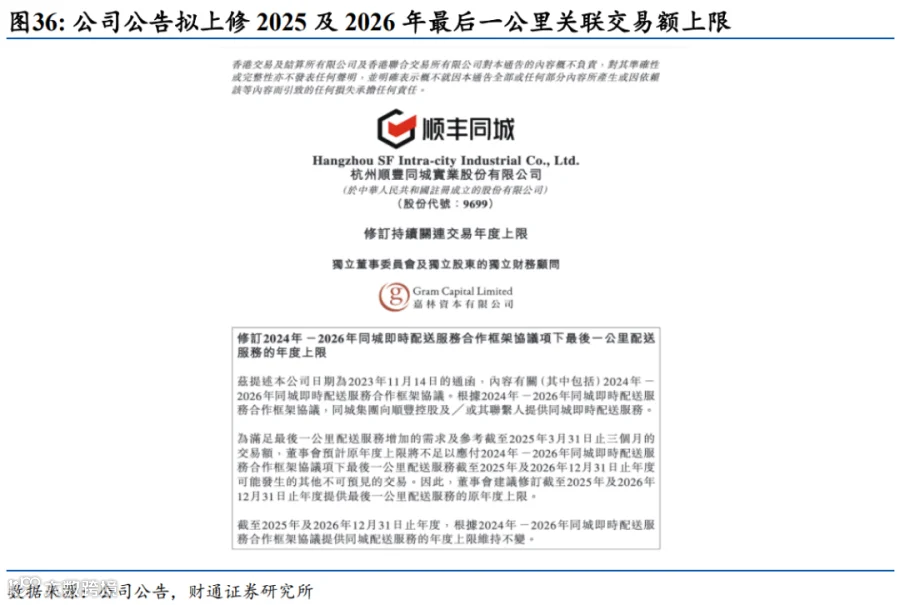

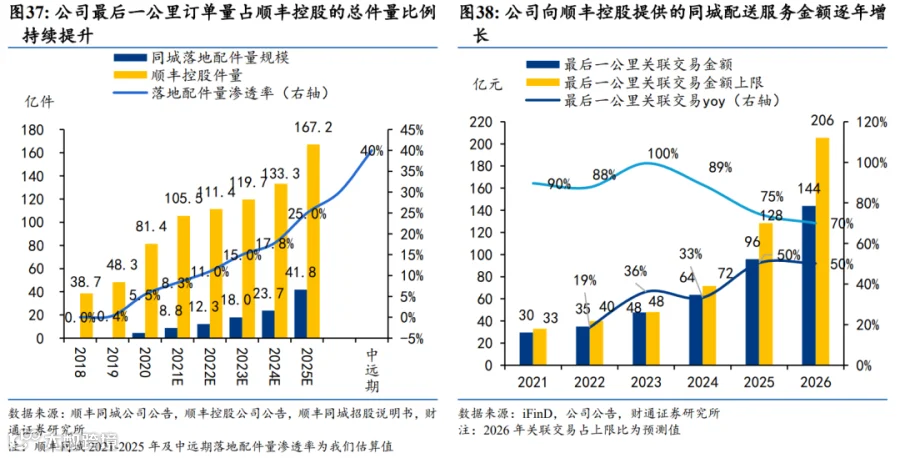

公司持续深化与顺丰控股在末端配送的协同。2025年6月,公司公告上调《2024-2026年同城即时配送服务合作框架协议》年度交易上限,2025/2026年分别上修36%/67%至128.45/205.51亿元,占2025年公司总收入的56%/90%,反映顺丰控股对高时效配送的需求提升。

公司灵活的弹性运力可承接控股集团末端快件,我们估算公司2025落地配订单占顺丰控股当年总件量约25%,随着降本需求延续,顺丰控股或将更多电商件业务交由公司处理,公司最后一公里渗透率仍有提升空间。

4.2.2 向内——集团资源整合,驱动非餐增长

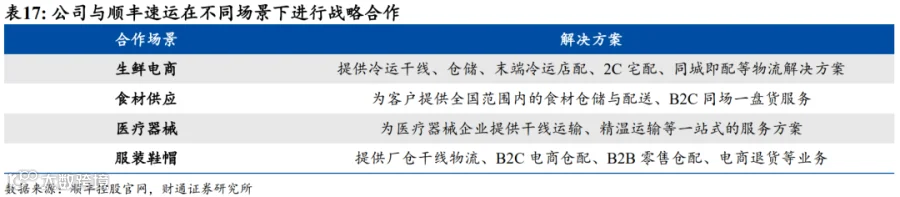

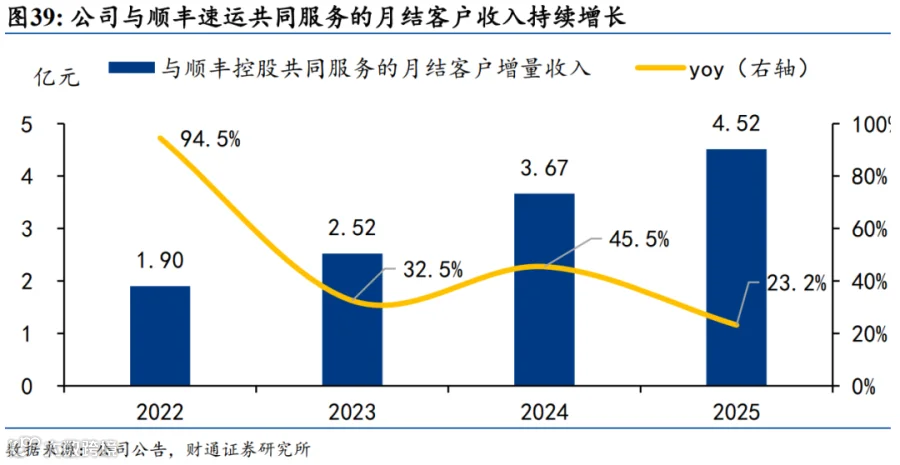

公司与集团协同,将其即时配送能力与集团的干线运输与仓储资源深度整合,构建“转运+仓储+同城即时配送”的全链路物流服务体系。 对内可进一步强化现有大客户的业务黏性,对外则有望借助即时履约能力,渗透更多对时效性要求较高的场景,带动非餐订单量持续增长。2025年,公司与顺丰集团一起服务的月结客户带来人民币451.6百万元的外部增量收入(yoy+23%,占公司收入比为2%,未来提升空间大),成长性显著。未来,随着集团资源协同深化,公司有望进一步巩固客户基础、扩大业务规模,促进非餐场景收入增长。

4.3 科技降本

围绕物流科技,公司着力加强AI数智化与无人配送技术能力建设,深化全业务链条运营数字化、AI决策智能与自动化。2025年,一方面,公司成功构建并规模化落地了覆盖多场景的AI智能体应用体系,在多渠道、多品类在多层次履约网络运营中强化AI决策,并在营销、客服、合规审查、数据与研发等关键环节实现AI智能体落地,推动内部效率提升。例如,在营销方面,AI智能体通过动态策略调控显著提升订单转化率,并赋能自动化商机洞察,提升人群触达精准度及营销效率。另一方面,公司持续推进无人车规模化应用,除在最后一公里业务外,在餐饮配送、校园配送等即时配送场景都积累了成功落地的经验。

4.3.1 科技降本:末端无人配送加速落地,助力公司降本增效

公司积极布局末端无人配送,成本效益有望提升。公司自2022年试点无人机配送,2023年在城市商业区和校园封闭园区测试取得阶段性成功,2025年已应用于紧急医疗物资配送。同时,2024年布局无人车配送,截至2025年底,在全国116座城市运营超1000台无人车,覆盖最后一公里接驳、网点提货、餐饮配送、校园配送等场景。

4.3.2 科技降本——从“有人车”到“无人车”:末端应用先落地

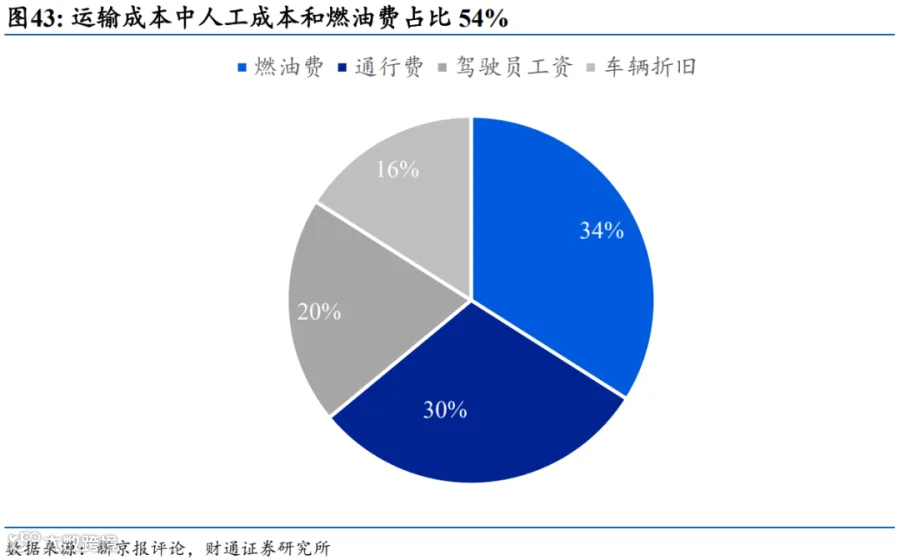

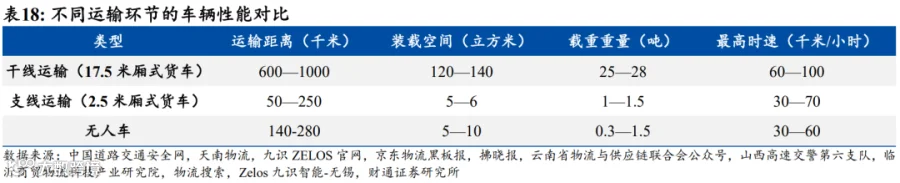

运输成本中燃油+人工成本约占总成本54%,无人车正好可以降低这部分成本。随着无人驾驶技术迅速发展开始应用到各个领域,在物流运输行业也已开始进行试验和商业化落地。

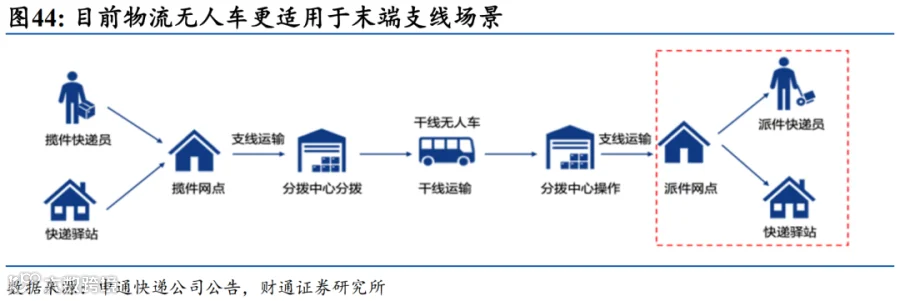

针对快递物流的各个环节,干线运输、支线运输、末端配送均可以使用无人车技术来节省燃油、人力成本。但由于运输距离、行驶速度、载重量等问题,目前应用于干线运输环节的无人车落地难度较高,市面上的物流无人车普遍还无法满足续航距离、装载空间、行驶速度的要求;因此我们认为,低速商用无人车配送有望较早迎来发展拐点,公司有望充分受益,其关键在于技术持续完善、路权开放和商业场景的磨合。

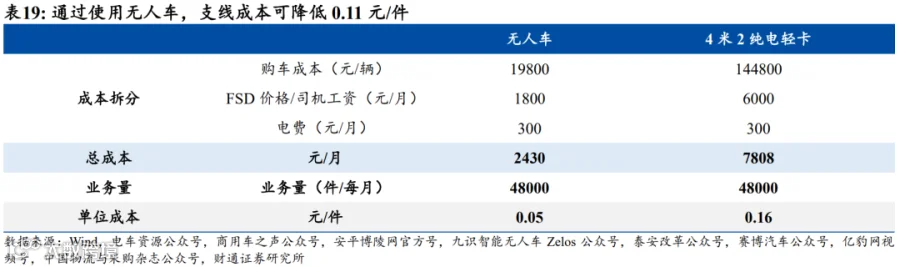

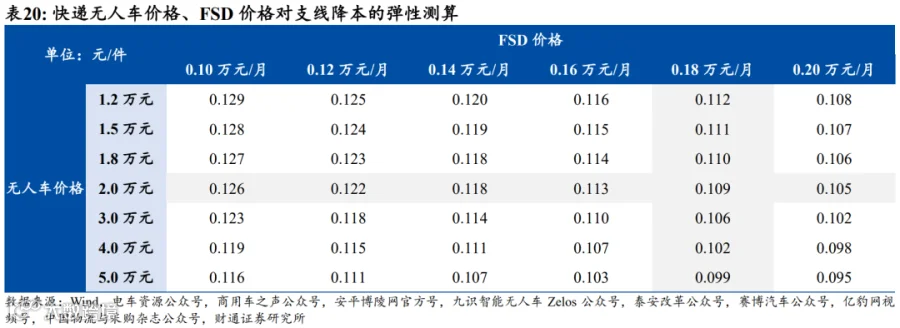

具体测算来看,传统支线运输原单票运输成本为0.16元;若使用无人车,快递单票运输成本可降至0.05元,可以省去0.11元/件,成本降幅高达69%。

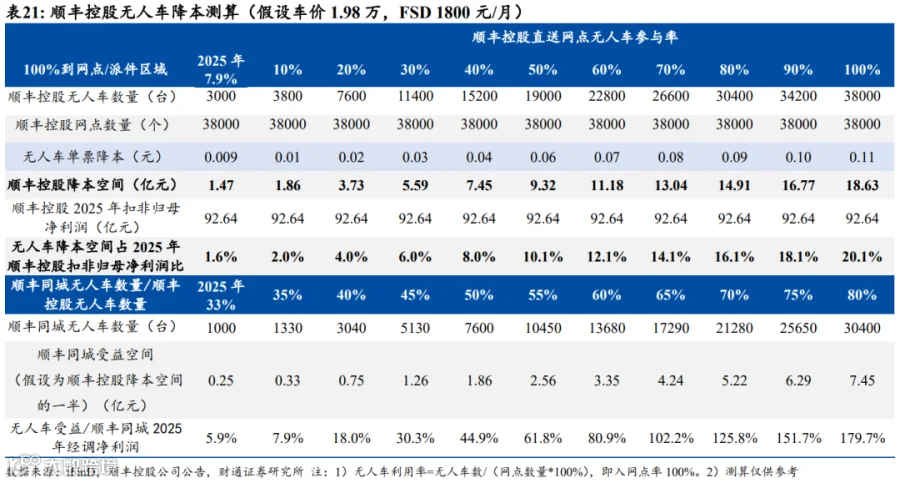

截至2025年底,顺丰控股投入近3000辆定制化无人车,无人车渗透率约为7.9%,无人车实际降本预计1.47亿元。

根据我们测算,若顺丰控股直送网点无人车参与率达100%时,顺丰控股网点直送模式的单票降本空间为0.11元,成本降幅占收入比为0.8%;按2025年单量算,可降成本为18.63亿元。目前顺丰控股部分无人车项目外包给公司,无人车降本成果公司亦有分享空间。

盈利预测

我们预测,2026-2028年公司整体收入增速分别为32.6%/25.6%/19.7%。

其中,1)同城配送:同城零售趋势下,非餐场景高速增长;同时餐饮KA客户扩张提速,带动餐饮场景持续增长,预计该业务2026-2028年收入增速分别为32.7%/25.5%/ 17.4%;2)最后一公里:公司持续深化与顺丰控股在末端配送的协同,随着降本需求延续,顺丰控股或将更多电商件业务交由公司处理,公司最后一公里渗透率仍有提升空间,预计该业务2026-2028年收入增速分别为32.4%/25.6%/23.0%。

毛利率:通过规模效益提升、订单结构优化、科技能力增强,以及提高由众包骑手履约的订单占比,公司成本结构持续优化,带动毛利率逐年提升,2026-2028年整体毛利率预计分别为6.39%/6.47%/6.62%。

费用:公司持续推进费用精细化管控,预计费用率整体稳中有降,2026-2028年三费费用率分别为4.9%/4.7%/4.6%。

所得税税率:预计公司所得税税率总体平稳,2026-2028年所得税税率分别为9.9%/9.9%/ 9.9%。

我们选取港股物流龙头中通快递-W、京东物流、极兔速递-W作为可比公司,2026-2028年可比公司PE均值分别为12.63、10.04、8.58,公司PE为12.38、8.50、6.29,公司所处即时配送行业景气度较高,成长性较强,相较而言公司具备一定估值优势。

公司作为第三方即时配送平台龙头,所处行业空间广阔,自身能力禀赋亦与赛道高度契合;叠加算法优化、无人配送推广,以及顺丰体系内的网络协同,规模效应有望持续释放。我们预计公司2026–2028年收入分别为303.59/381.18/456.16亿元,同比分别+32.6%/+25.6% /+19.7% ;归母净利润分别为4.66/6.78/9.16亿元,同比分别+68%/+46%/+35%,对应PE分别为12.38/8.50/6.29;经调整净利润分别为5.66/7.78/10.16亿元,同比分别+36%/+38%/+31%,对应PE分别为10.19/7.41/ 5.67。公司成长路径明确,盈利能力有望进一步提升,首次覆盖,给予“买入”评级。

风险提示

消费需求不及预期:消费端用户行为变化或市场饱和,可能导致订单增长放缓,影响公司业绩预期。

竞争风险:其他第三方平台及平台自营配送可能通过价格战等方式争夺市场份额,压缩公司盈利空间。

大客户合作风险:公司与核心KA客户合作密切,若客户流失或合作关系变动可能影响收入及盈利能力。

人力成本与运营风险:末端配送人员流动性大、人力成本上升,可能对履约成本与服务质量产生负面影响。

新业务拓展不及预期:若公司新业务拓展效果不及预期,可能限制公司未来成长空间和盈利能力提升。

附录

7.1 历史复盘:从内部单元到中国规模最大的第三方即时配送平台

公司成立于2016年,于2021年在香港联合交易所主板上市。2024年8月16日,公司被纳入恒生综合指数,同年9月10日进入沪港通。公司发展可大致分为三个阶段:

①孵化期(2016-2018):公司作为顺丰控股集团的一个事业部门,探索为同城客户提供即时配送服务。

②独立运营期(2019-2021):公司逐步实现业务独立,确立“开放第三方平台”的战略定位。2021年12月,公司在港交所主板上市,进一步拓展面向多元客户的服务能力。

③生态拓展期(2022-至今):公司进入多场景发展阶段,业务范围从餐饮外卖延伸至同城零售、近场服务、近场电商等非餐饮场景。截至2025年12月,公司在中国第三方即时配送市场中订单量居首。

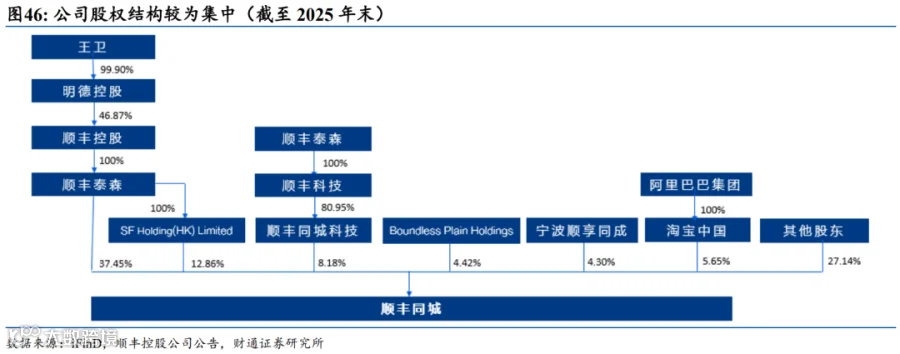

7.2 股权结构:顺丰控股为主要股东,淘宝为基石投资者

截至2025年末,顺丰控股间接持有公司57.86%的股份,实际控制人为王卫。其他主要股东包括宁波顺享同成(持股4.30%)以及淘宝中国(持股5.65%)等。其中,淘宝中国为公司基石投资者,公司与其全资附属公司订立《淘宝中国业务合作框架协议》,双方同意在市场营销、供应链、物流与配送服务以及软件技术等领域开展业务合作,并识别未来潜在合作方向。

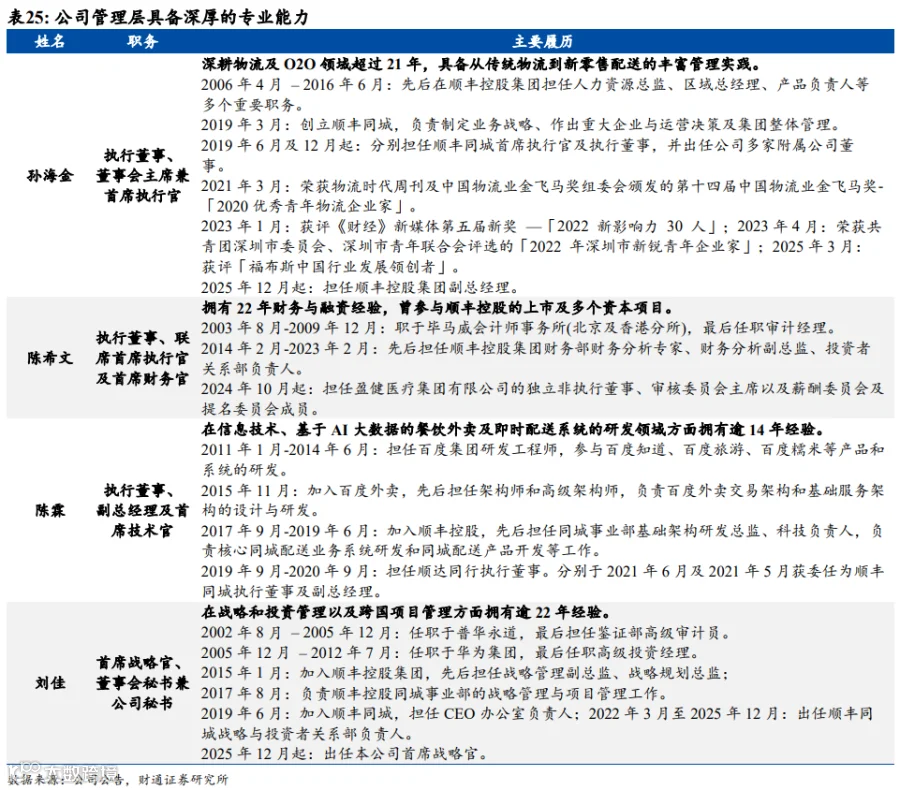

7.3 管理团队:团队具备深厚行业经验,协同推动公司持续发展

公司管理团队由深耕物流、即时配送、科技研发、资本运作及战略管理多年的资深人士组成,具备深厚的跨领域协同能力,有望为公司在场景渗透与高质量发展方面提供决策支持。