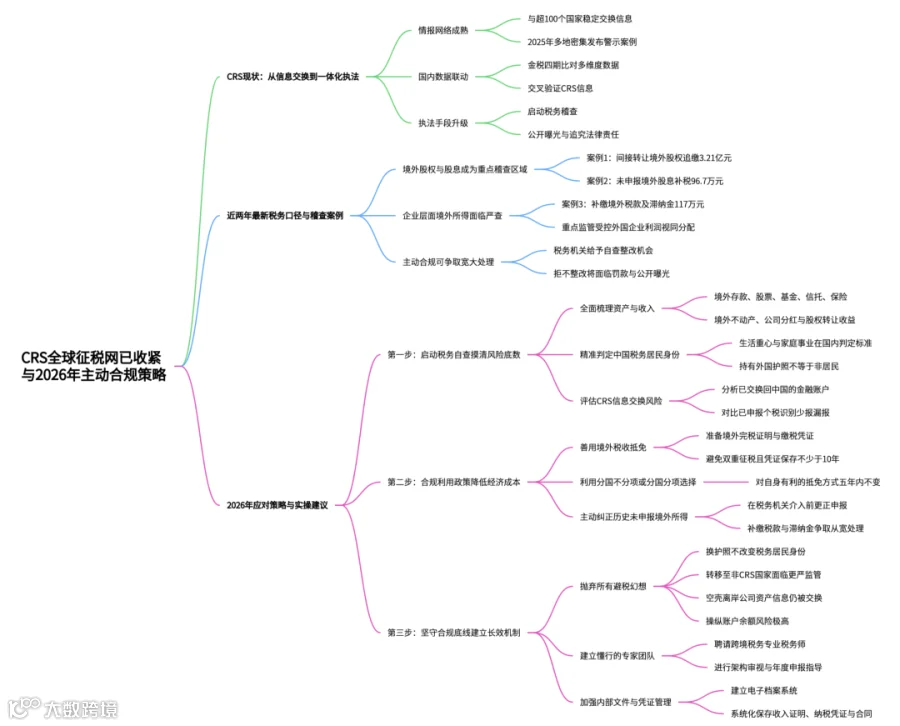

一、CRS现状:闭环已形成,从“信息交换”到“征管查罚”一体化

CRS已不再仅是信息交换。截至2026年,其在中国税务机关的应用已形成完整的“情报获取-数据比对-风险预警-约谈稽查-追缴处罚”闭环。

1.情报网络成熟:中国与超100个国家和地区稳定交换CRS信息,并基于此对个人境外收入开展常态化风险应对。仅2025年,四川、深圳、福建、北京、广东、上海等地税务部门就密集发布了关于居民个人境外收入未申报的引导规范和警示案例,标志着CRS应用已进入“大规模精准执法”阶段。

2.国内数据联动:结合金税四期,税务机关能比对银行跨境资金流动、外汇收支、个人征信等多维度数据,与CRS信息交叉验证,发现异常。

3.执法手段升级:税务部门处理境外收入问题不再仅停留在“提示提醒”。对于拒不整改或整改不彻底的纳税人,已启动税务稽查,甚至公开曝光,并追究连带的法律责任(如影响个人征信、经营及融资)。

二、近两年最新税务口径与稽查案例分析

通过梳理近两年的真实案例,可以发现税务机关的执法口径已发生明确变化:

口径一:境外股权/股息成为重点稽查风险区域

✅案例1:境外股权转让 2025年,税务部门查获一起典型的“居民个人间接转让境外股权”案例。14名中国个人股东通过英属维尔京群岛公司持有开曼上市公司股权,减持后获得超18亿港元收入。尽管股东辩称资金留存境外未分配,但税务机关通过内查外调,穿透至其内部利润分配报表及资金流向,最终认定转让收益已分配,追缴个人所得税约3.21亿元(需补缴2.48亿元)。

✅案例2:境外股息未申报 2026年,重庆市税务局公布的典型案例显示,纳税人姜某在收到申报提醒后主动梳理,补报2020-2023年境外所得,补缴个税及滞纳金96.7万元,并合规缴纳2024年境外所得个税150万元。这体现了税务机关通过CRS信息精准锁定未申报股息收入。

口径二:企业层面境外所得也面临严查

✅案例3:补缴境外相关税款 2025-2026年间,海南、海南、天津等地税务部门对“走出去”企业进行强化监管。例如,哈尔滨市某企业因境外所得约80万人民币未汇回国内且未申报,被税务机关追缴税款及滞纳金117万元。同时,实务中税务机关开始重点关注受控外国企业(CFC)——若境外公司利润长期不分配,且无合理经营需要,可能被“视同分配”,计入国内企业当期收入征税。

口径三:主动合规可争取宽大处理,消极对抗后果严重

口径明确:几乎所有近两年的稽查案例都重申:税务机关在发现涉税问题后,会首先通过“提示提醒-督促整改-约谈警示”(即五步工作法)等非强制手段,给予纳税人主动自查整改的机会。对于主动配合、及时补税及滞纳金的纳税人,通常不会罚款或公开曝光。

消极后果:对于拒不整改或整改不彻底的纳税人,税务机关将依法采取立案检查、追缴税款、加收滞纳金、处以0.5倍至5倍的罚款,并视情节严重程度公开曝光,纳入信用记录。

三、2026年最全应对策略与实操建议

面对CRS + 金税四期的“天罗地网”,有境外收入的个人应立刻行动,采取以下“三步走”策略:

第一步:立即启动“税务自查”,摸清风险底数

1.全面梳理资产与收入:绘制包含境外存款、股票、基金、信托、保险、不动产(特别是通过公司持有的金融资产)、海外公司分红、工资薪金、股权转让收益等所有资产的完整地图。

2.精准判定税务身份:仔细审视自己及家庭是否为中国税收居民(通常指在境内有住所或居住满183天)。持有外国护照不等于不是中国税务居民,只要生活重心、家庭、事业仍在国内,就可能被判定为中国居民。

3.评估CRS信息交换风险:分析哪些境外金融账户(如香港、新加坡的银行、券商账户)已被交换回中国,并对照已申报的个税,识别是否存在少报、漏报的情况。

第二步:合规利用政策,降低经济成本

1.善用境外税收抵免:准备齐全的境外完税证明或缴税凭证。在境内申报时,境外已缴纳的所得税(如工资税、资本利得税、股息预提税等)可以计算抵免,避免双重征税。关键是凭据要规范,保存期不少于10年。

2.积极利用“分国不分项”或“分国分项”选择:对于企业境外所得,可选择对自身有利的抵免方式(分国或综合),一经选择,5年内不得变更。

3.主动纠正过往“沉疴”:如果发现历史年度(如2021-2025年)有未申报的境外所得,应立即行动,在税务机关介入前,通过个税APP或办税服务厅进行更正申报,补缴税款和滞纳金。这是争取从宽处理的最佳时机。记住:主动改正的成本远低于被动稽查的损失。

第三步:坚守合规底线,建立长效机制

1.抛弃所有“避税幻想”:下列行为已无操作空间:

⭕️换一本护照:不改变税务居民身份,CRS信息照样交换。

⭕️资金转移至非CRS国家(如美国):美国有更严厉的FATCA(肥咖法案)监管。

⭕️通过“空壳”离岸公司持有资产:CRS要求穿透消极非金融实体(Passive NFE),识别实际控制人,信息照样交换。

⭕️操纵账户余额:年底转出、年初转回的行为会被视为规避CRS,若无法合理解释,税务机关将按转出前金额处理。

2.建立懂行的“专家团队”:建议聘请具有跨境税务经验的专业税务师提供年度合规服务,进行架构审视和申报指导。

3.加强内部文件与凭证管理:建立电子档案系统,系统化保存所有境外收入证明、纳税凭证、交易合同、公司文件、银行流水等。未来应对税务机关的任何查询,这些文件都是你的“护身符”。

三、总结

身处2026年,全球税务透明化已成为常态。对于有境外收入的纳税人而言,“信息差”的优势已荡然无存,只有主动、真实、合规地申报,才是最理性、最经济的风险管理方式。 任何心存侥幸的“税务规划”都可能在未来某个时间点(如CRS数据交换或金融账户大额异常)引发税务稽查,最终付出沉重的法律和经济代价。

实用推荐