案例总结:本案是税务稽查部门依托税收大数据精准打击“假面”注册空壳虚开的典型税案:不法分子利用他人身份证设立14家建材经营部,在无真实货物交易的情况下,形成“有销无进”异常、刻意制造资金回流闭环,以1%至5.8%的开票费对外虚开增值税发票,严重侵蚀税基、扰乱发票管理秩序;税务机关依法认定虚开327份发票并联动司法追责,主犯犯虚开发票罪被处以有期徒刑并罚,充分彰显了税法刚性——在智慧税务监控下,任何“空壳开票”的涉税违法行为都难逃法网。

“假面”注册谋私利 经营部沦为“虚开工具”

——揭秘14家建材经营部虚开增值税发票案件

近期,国家税务总局宁波市税务局第三稽查局联合公安等多部门依法查处陈燕萍等人控制的宁海芯程建材经营部等14户企业虚开增值税发票案件。经查,2021年至2023年,陈燕萍等人控制的宁海芯程建材经营部等14家空壳经营主体,在没有真实货物交易的情况下,对外虚开增值税发票327份,价税合计4119.77万元。2025年10月,国家税务总局宁波市税务局第三稽查局依据《中华人民共和国发票管理办法》等相关法律法规规定,对宁海芯程建材经营部等14户企业开具的327份增值税发票认定为虚开。2026年4月,主犯陈燕萍犯虚开发票罪,被判处有期徒刑三年六个月,并处罚金人民币五十五万元。

“假面”注册谋私利 实地核查现“疑云”

前期,国家税务总局宁波市税务局第三稽查局接到相关线索,反映辖区内陈燕萍控制的多家空壳经营主体可能存在虚开发票的行为。

检查人员依托税收大数据开展初步核查,发现这些经营主体存在注册地址高度集中、注册时间接近、受票经营主体雷同等异常特征。同时,经营主体呈现“有销无进”的情况,即没有任何进项发票,却开出了大量“电线电缆”“防水卷材”等建材销售发票。

结合掌握的疑点线索,为核实这些经营主体生产经营的真实性,检查人员开展实地检查。结果发现,这些经营主体均为“虚假”注册的空壳主体。更为异常的是,各经营主体登记经营者虽各不相同,但外围了解情况时均表示“只是借了身份证”,对经营状态、经营地址一无所知,真正的实控人为陈燕萍。而陈燕萍已因其他案件被查处,由绍兴法院判决后处于缓刑保释、社区矫正阶段。

多维度攻坚突破 实现全案证据闭环

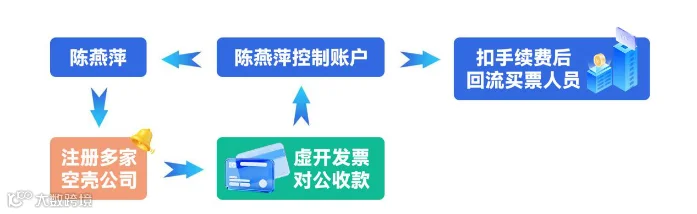

为推进案件查办,检查人员主动对接绍兴司法行政部门及公安机关,跨区域联动开展案情会商,依法申请获批后陈燕萍配合专案调查取证,为后续证据固定扫清了关键阻碍。在陈燕萍的配合下,检查人员全面调取了涉案14户经营主体的发票明细、对公账户全量银行流水及关联人员个人账户记录,逐笔逐项进行梳理比对。深入追查资金去向,证据链条得以完整呈现:陈燕萍以其及其亲朋好友名义注册多家空壳经营主体,在没有真实货物或服务交易的情况下,以收取票面金额1%—5.8%不等的开票费,向全国多地受票企业虚开增值税发票。受票企业支付的“货款”进入空壳经营部对公账户后,陈燕萍扣除约定比例的开票费,再将剩余款项通过层层转账的方式归集至其控制的个人账户,形成“资金回流”闭环。

案件真相浮出水面 经营主体“空壳虚开”终被查

《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

《中华人民共和国刑法》第二百零五条规定:虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

根据以上法律,国家税务总局宁波市税务局第三稽查局对宁海芯程建材经营部等14户经营主体开具的327份增值税发票认定为虚开。2026年4月,法院依法判处陈燕萍犯虚开发票罪,与前犯虚开发票罪并罚,执行有期徒刑三年六个月,并处罚金人民币五十五万元。

实用推荐