案例总结:厦门格瑞新明公司以农产品虚开发票为源头,通过虚构纳税、买单配票骗取出口退税326.8万元后走逃失联,企图“人走事了”;税务机关依托跨区域协作,穿透资金回流与虚假货物流,依法追缴全部骗税款、处以两倍罚款653.6万元,并停止出口退税权三年、移送司法追刑责。该案表明,在税务大数据和联动稽查之下,走逃失联绝不是“免罪符”,骗取出口退税必遭追缴、罚款、停权和刑事严惩。

虚开骗税必遭严惩 走逃失联终落法网

——揭秘厦门格瑞新明进出口有限公司虚开发票骗取出口退税案件

近期,国家税务总局厦门市税务局稽查局依法查处了厦门格瑞新明进出口有限公司虚开发票骗取出口退税案件。经查,2019年至2024年期间,厦门格瑞新明进出口有限公司通过让他人为自己虚开增值税专用发票、虚构已纳税款等方式,骗取国家出口退税款。针对该企业的违法行为,2025年9月,国家税务总局厦门市税务局稽查局根据《中华人民共和国税收征收管理法》等相关法律法规规定,依法追缴厦门格瑞新明进出口有限公司骗取的出口退税款326.8万元,并处罚款653.6万元,同时停止为其办理出口退税三年,并依法移送司法机关。

一、风险疑点层层浮现 上游违规特征明显

前期,厦门市税务局稽查局收到线索,提示厦门格瑞新明进出口有限公司存在多项异常:主营出口商品属于高风险品类、上游供货商多集中于高风险区域、合作加工企业不具备实际生产能力等。经综合研判,该企业虚开发票骗取出口退税嫌疑重大,厦门市税务局稽查局依法对该企业立案检查。

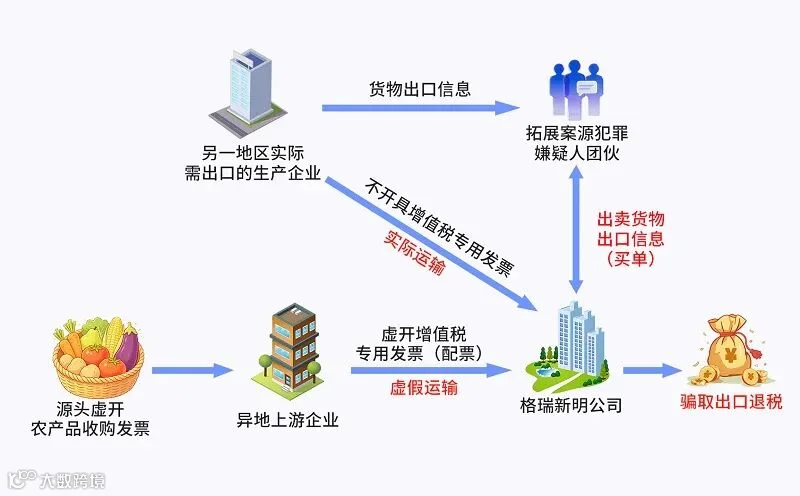

检查人员对涉案企业上下游经营主体开展关联溯源分析,发现该公司多家异地上游企业存在明显违规特征:大量申领农产品收购发票,短期内集中大额开具“鞋服”品类增值税专用发票,开票后便迅速办理注销手续,整套操作符合虚开发票的典型行为模式。

二、走逃失联逃避监管 虚构业务无中生有

经检查人员实地核查发现,厦门格瑞新明进出口有限公司注册经营地址大门紧闭,拨打法定代表人、财务负责人等人员电话均无人接听,该公司现场已无人办公,已实际脱离税收监管。由于厦门格瑞新明进出口有限公司已处于“走逃失联”状态,厦门市税务局稽查局主动联系上游企业所在地税务稽查部门,开展跨区域协作。

协办地稽查局重点对上游虚开情况开展检查,查实多家上游企业厂房现场并没有生产设备,不具备生产加工及供货能力,遂认定上游生产供货企业购进业务虚假,并虚开发票。厦门市税务局稽查局围绕货物流、资金流、出口业务真实性等核心环节深挖取证,厦门格瑞新明进出口有限公司骗取出口退税轨迹现出原形:涉案货物并无从上游开票地发往厦门的真实运输记录;企业银行账户流水呈现明显的资金回流乱象;各类出口配套单据存在多处异常。多项证据相互印证,坐实其骗取出口退税的违法行为。

三、关联线索环环相扣 深挖到底联动查处

综合多方面证据资料核查确认,本案是一起以农产品发票虚开为源头,融合虚开发票、买单配票等多项违法操作的全链条出口骗税案件。厦门格瑞新明进出口有限公司伙同上下游不法分子,借助虚开专票、虚构完税凭证等方式,骗取国家出口退税款。

办案人员依托本案梳理出的风险特征与疑点数据,开展关联性大数据分析,精准排查出链条内其他涉案企业及隐匿线索,并推送至对应地区税务部门依法查处,累计挽回税款损失54.5万元。此外,在核查物流、资金流向过程中,办案人员锁定本案货运委托、资金回流相关人员,经查,相关人员系另一“买单配票”涉税案件中已被公安机关采取取保候审措施的犯罪嫌疑人。

《中华人民共和国税收征收管理法》第六十六条规定:以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。对骗取国家出口退税款的,税务机关可以在规定期间内停止为其办理出口退税。

根据上述法律法规规定,2025年9月,国家税务总局厦门市税务局稽查局依法追缴厦门格瑞新明进出口有限公司骗取的出口退税款326.8万元,并处罚款653.6万元,同时停止为其办理出口退税三年,并依法移送司法机关。

实用推荐