7月9日,河北、山东、河南等地税务部门曝光了依法查处的3起自然人偷税案件。

电商平台热销背后的瞒报玄机

——揭秘自然人张少伦偷税案

近期,国家税务总局保定市税务局第三稽查局根据举报线索,依法查处自然人张少伦偷税案件。经查,2021年至2024年,张少伦通过少申报其经营的个体工商户博野县冰伦日用百货店(以下简称“冰伦百货店”)营业收入、进行虚假纳税申报的方式,少缴个人所得税、增值税等税费合计72.76万元。2026年1月,国家税务总局保定市税务局第三稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计134.6万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

直播营收可观,纳税申报异常

前期,保定市税务局第三稽查局接到群众举报,反映张少伦经营的冰伦百货店存在隐匿收入、偷逃税款的违法行为。

接到举报线索后,税务人员立即开展核查工作。经调查,冰伦百货店从2021年10月起入驻网络平台,主营家居用品直播带货。店铺坐拥海量粉丝,直播场次密集、线上曝光度拉满,凭借稳定的经营状态和庞大流量,成为当地小有名气的网红带货店铺,线上销售场面十分火热。

税务人员依托税收大数据精准分析比对后,一处明显的涉税疑点悄然浮现。2021年至2024年间,冰伦百货店线上直播累计营收突破五千万元。可纳税数据却反差巨大:2021年至2023年,增值税、个人所得税连续三年申报缴纳金额均为0;而2024年,也仅缴纳增值税3792.13元、个人所得税355.31元。

一边是五千万级的亮眼营收,一边是微乎其微的税款,悬殊差距疑点重重。综合各项证据线索,税务人员判定该店铺存在隐匿销售收入、偷逃税款的重大嫌疑。

针对上述异常情况,国家税务总局保定市税务局第三稽查局依法对其立案检查。

流水暗藏猫腻,申报刻意造假

为查清经营真相,税务人员第一时间锁定资金流水开展核查。面对检查,张少伦因对税收法律法规认知不足,产生抵触情绪,给前期取证工作带来了阻碍。

取证遇阻,检查人员依法调取冰伦百货店平台结算数据和相关人员的私人银行账户流水,依托大数据梳理资金脉络,全方位还原店铺日常经营模式。

经过逐条筛查比对数据,案件关键线索浮出水面。稽查人员发现,张少伦的私人银行卡内,定期收到多笔电商平台大额结算资金,资金到账周期、转入频次,完全和店铺直播开播、带货销售节奏一一匹配。

为锁定违法事实,稽查人员开展双向数据核验,一边比对平台原始销售订单与商户历年纳税申报数据,一边核对线上订单明细与私人账户回款记录。最终证实了冰伦百货店将平台销售货款全部转入私人账户,刻意隐瞒应税收入、进行虚假申报纳税的违法行为。

面对完整详实的证据链,张少伦对自身偷税违法事实供认不讳。

触碰税法红线,违法必受追责

经查实,在2021至2024年间,张少伦通过少申报其经营的冰伦百货店营业收入、进行虚假纳税申报的方式,少缴个人所得税、增值税等税费合计72.76万元。

依据《中华人民共和国税收征收管理法》第六十三条第一款规定,纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,国家税务总局保定市税务局第三稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计134.6万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

“销户”“销迹”隐匿千万营收

——揭秘自然人谢天偷税案

近期,国家税务总局聊城市税务局第一稽查局根据举报线索,依法查处自然人谢天偷税案件。经查,2023年至2024年,自然人谢天作为聊城开发区阿书极商贸经营部(以下简称“阿书极经营部”)的实际控制人,通过私人账户收款、未依法办理税务信息确认及纳税申报等方式隐匿收入,后又通过注销工商登记逃避纳税义务,造成少缴个人所得税、增值税等税费款169.72万元。2025年6月,国家税务总局聊城市税务局第一稽查局依据《中华人民共和国税收征收管理法》等相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计276.76万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

电商店铺悄然关停 短期经营疑点重重

前期,国家税务总局聊城市税务局第一稽查局接到举报线索,反映谢天投资的阿书极经营部在某电商平台销售化妆品、护肤品等货物,涉嫌隐匿销售收入偷逃税款。

税务人员第一时间开展线索核查,发现涉案电商店铺已停止经营、下架商品,页面无任何在售信息。其登记和申报信息显示,该个体经营部2023年6月完成市场主体登记,2024年3月办理市场主体注销,经营时间仅为8个多月,且未办理税务信息确认和纳税申报。

根据举报人提供证据及网络查询发现,2023年10月至2024年3月,该店铺累计售出商品约46.5万件,销售规模达数千万元,这与税务信息系统中无申报记录、未缴纳税款的状态存在明显矛盾。税务人员奔赴其注册登记地址实地勘验,确认该地址为虚拟挂靠地址,无实体经营场地、无仓储货物、无办公人员,完全不具备正常经营条件。

一边是线上数十万件的火爆销量、数千万元的交易规模,一边是不登记、未申报、无实体、速注销的异常经营状态,严重违背正常市场经营逻辑。由于该经营部为个体工商户,其经营所得归实际控制人谢天个人所有,国家税务总局聊城市税务局第一稽查局决定依法对谢天立案调查。

拒不配合百般推诿 流水数据戳穿谎言

案件查办初期,面对检查人员的调查询问,谢天以“店铺经营时间短、销售规模小、经营利润低”等理由,否认涉税违法事实,拒不配合调查取证工作。

检查人员依托税收大数据和举报线索发现,阿书极经营部网络店铺单件商品售价从7.9元至520元不等,单件商品销量最低205件,最高53000件,估算店铺经营期间销售额超过7000万元。这些数据,戳破了谢天“微利经营、小额营收”的虚假说辞。

由于该店铺此前从未进行纳税申报和税款缴纳,检查人员要求谢天就其店铺销售收入自行申报缴纳税款。但谢天又以“未建会计账簿、经营收支无记录、无法核对营收”等借口百般推诿,拒绝申报缴纳税款。

为彻底查清违法事实、固定完整证据链条,检查人员依法调取谢天名下的2个银行账户共1万余条资金流水信息。分析发现这2个银行账户频繁有大额资金流入,支付方均为阿书极经营部网络店铺所在电商平台。面对检查人员提供的银行账户资金流水,谢天无法作出合理解释,经过反复沟通,其最终提供了阿书极经营部平台店铺的销售明细数据。检查人员将谢天收款数据、平台付款数据、店铺销售数据进行比对,发现三者高度契合,据此确认谢天隐匿销售收入金额为7498.45万元。

隐匿收入偷逃税费 违法必究终付代价

面对检查人员出示的资金流水、数据对比明细等证据,谢天最终交代了其违法事实。

2023年至2024年,谢天成立阿书极经营部在网络平台销售货物,通过私人账户收款、未依法办理税务信息确认及纳税申报等方式隐匿经营收入7498.45万元,后又通过注销工商登记逃避纳税义务,少缴个人所得税、增值税等税费款169.72万元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对谢天的违法行为,国家税务总局聊城市税务局第一稽查局对其依法作出追缴税费款、加收滞纳金并处罚款共计276.76万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

跨省“漂移”藏踪迹 少缴税款终被罚

——揭秘自然人林依婷逃避缴纳税款案件

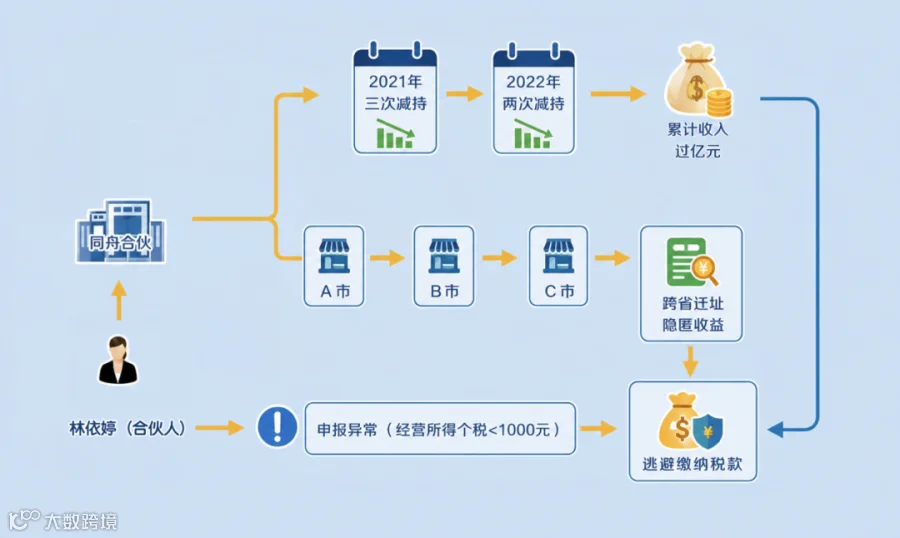

近期,国家税务总局南阳市税务局第一稽查局根据相关部门移交线索,依法查处西峡县同舟企业管理合伙企业(简称同舟合伙企业)合伙人林依婷逃避缴纳税款案件。经查,2021年至2022年,林依婷作为合伙人,借同舟合伙企业通过不进行纳税申报等手段,隐瞒股权转让收入402.78万元,少缴个人所得税等税款共计88.15万元。2026年5月,国家税务总局南阳市税务局第一稽查局依法对其作出追缴税款、加收滞纳金并处罚款共计187.9万元的处理处罚决定。目前,涉案合伙人林依婷涉及的税款、滞纳金及罚款均已追缴入库。

股权减持收益巨大,个税申报微乎其微

前期,南阳市税务局第一稽查局根据相关部门移交线索,发现同舟合伙企业在2021年至2022年期间,先后五次对其持有的某有限公司上市前股权进行减持。其中,2021年6月以432万元对价转让1.27%股权;2021年10月以1100万元对价转让0.52%股权;2021年12月以1元对价转让0.69%股权;2022年8月以5000万元对价转让0.95%股权,以3782.1万元对价转让0.72%股权。累计取得收入金额过亿,但在此期间,合伙人林依婷申报缴纳经营所得个人所得税合计申报缴纳税额不足1000元,与上述交易规模严重不符,涉嫌少缴税款。

由于同舟合伙企业的企业类型为合伙企业,其经营所得归合伙人林依婷等所有,南阳市税务局第一稽查局依法对合伙人林依婷进行立案检查。

跨省迁址逃避监管,隐匿收益事实确凿

为查清事实,检查人员前往深圳等地,依法调取同舟合伙企业的工商登记、变更,纳税申报、银行流水等数据。发现同舟合伙企业经营地址频繁变更,先后从深圳市迁至河南省平顶山市、南阳市,最后注销。每次迁移后,均未主动就历史转让及新增转让收入,在迁入地进行申报,导致税务机关在数据归集时,难以完整、及时地掌握其交易信息。

对此,检查人员依法询问合伙人林依婷的委托代理人,面对合伙企业跨省迁移时间线、股权转让收入银行流水等确凿证据,其对股权转让收入未及时进行纳税申报的事实供认不讳,并提供了相关股权转让交易的原始材料。

资金流水穿透核查,精准还原真实所得

为核实具体收入金额及相关成本支出,还原真实交易,检查人员调取同舟合伙企业的合伙人变更记录,逐一确定每笔交易中合伙人分配比例,确认收入。通过比对合伙企业股权转让协议内容与银行流水明细,最终查实,2021年至2022年期间,同舟合伙企业累计减持某有限公司上市前股权4.15%,合伙人林依婷从中获取收入402.78万元。

根据《国家税务总局关于切实加强高收入者个人所得税征管的通知》(国税发〔2011〕50号)第二项和《财政部 国家税务总局关于个人独资企业和合伙企业投资者征收个人所得税的规定》(财税〔2000〕91号)第三条之规定,合伙企业以每一个合伙人为纳税义务人,对合伙企业从事股权(票)、期货、基金、债券、外汇、贵重金属、资源开采权及其他投资品交易取得的所得,应全部纳入生产经营所得,依法征收个人所得税。

据此,同舟合伙企业股权转让收益应确认为合伙人的经营所得,合伙人林依婷为纳税义务人,应合并计入经营所得缴纳个人所得税。

在确认股权转让全部收入及相关成本费用后,检查人员依法对林依婷再次进行约谈,耐心解读有关政策规定及法律后果。林依婷最终承认自身存在税收违法行为,并对相关收入金额及合理合规的成本费用予以确认。

证据齐全无可辩驳,涉税违法无处遁形

经税务部门最终核实,2021年至2022年,林依婷通过上述手段,少缴个人所得税等税款共计88.15万元。

根据《中华人民共和国税收征收管理法》第六十四条第二款规定:纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

2026年5月,国家税务总局南阳市税务局第一稽查局依据相关法律法规,对林依婷的违法行为作出追缴税款、加收滞纳金并处罚款共计187.9万元的处理处罚决定。目前,涉案税款、滞纳金及罚款均已全部追缴入库。

专题链接

一问一答丨琪鲁课堂丨增值税改革相关政策丨支持小微经营主体税费优惠政策丨个人所得税改革相关政策丨税月荏苒丨青年说丨百名党员谈初心话使命丨白话税收丨税收知识天天答丨企业所得税相关政策丨听税丨AI海报版《2019年以来系列税费支持政策即问即答汇编》丨重点群体、自主就业退役士兵创业就业有关税收政策丨支持科技创新税费优惠政策丨税费判断题丨税海回眸丨上班路上 听听税月丨税创齐鲁丨税润齐鲁丨特色微声丨“老字号”里的年味丨税阅齐鲁70年

编发:国家税务总局山东省税务局纳税服务和宣传中心