根据Synopsys(新思科技)、Cadence(楷登电子)和西门子(Siemens)发布的2025财年年度报告及相关财务数据,这三家EDA巨头在2025年表现出截然不同的增长轨迹。Synopsys和Cadence继续受益于AI驱动的芯片设计需求,维持了两位数的营收增长;而西门子EDA所属的数字化工业软件业务在2025财年经历了小幅下滑和利润率收缩,主要受到宏观环境及从许可制向SaaS模式转型的短期影响。

以下是三家公司2025财年关键指标及战略重点的详细对比:

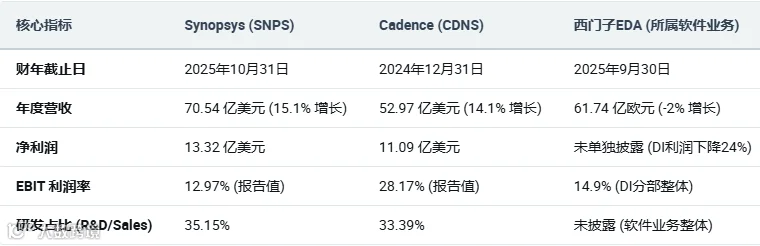

2025财年核心财务指标对比

在财务表现上,Synopsys在营收规模上保持领先,而Cadence在运营利润率上表现最为卓越。

各公司业务表现与战略分析

Synopsys (新思科技):并购驱动与AI领导力

Synopsys在2025年最重要的战略举措是完成了对Ansys的收购(价值约350亿美元),这使其能够提供从芯片设计到系统级仿真的完整“从硅到系统”解决方案。

业务组成: 2025财年,设计自动化 (Design Automation) 贡献了75%的营收,而设计IP (Design IP) 占比为25%。

增长动力: 虽然中国市场的出口限制和关键客户(如Intel)的设计进度对增长造成了一定压力,但AI辅助设计工具(Synopsys.ai)仍支撑了其长期增长逻辑。

资本回报: 公司目前暂停了股票回购,直到杠杆率降至2倍以下,并致力于在三年内实现4亿美元的成本协同效应。

Cadence (楷登电子):卓越的盈利能力与系统设计转型

Cadence在2025财年表现稳健,其经常性收入占总营收的约85%-90%,为其提供了极高的财务预测性。

细分市场: 核心EDA 业务贡献了70%的营收(同比增长13%),半导体IP 占比14%(增长近25%),系统设计与分析 (SD&A) 占比16%(增长13%)。

AI与代理: 公司推出了ChipStack等生成式AI工具,旨在提高工程效率,管理层对其AI驱动的业务增长持高度乐观态度。

资本运作: 2025年回购了9.25亿美元的股票,并计划在2026年继续将50%的自由现金流用于回购。

西门子EDA:转型挑战与物理AI布局

作为西门子数字化工业(Digital Industries, DI)旗下的重要组成部分,EDA业务在2025财年受到了全球自动化市场疲软的影响,但软件订单量在大型EDA合同的带动下保持了韧性。

营收与利润压力: 数字化工业软件业务2025财年营收为61.74亿欧元(约合65亿美元以上),同比下滑2%。 该分部的利润率从2024年的18.9%下降至14.9%,主要是由于向SaaS模式转型产生的收入确认延迟以及裁员遣散成本增加(达3.56亿欧元)。

战略扩张: 西门子在2025年同样进行了大规模软件并购,包括收购Altair和Dotmatics,以强化其在物理AI和生命科学研发软件领域的地位。

新兴技术: 推出了Fuse EDA AI Agent,旨在跨半导体、3D IC和PCB工作流实现多智能体自动化,通过与NVIDIA的合作增强推理能力。

市场竞争格局与展望 (2025-2026)

市场份额: 根据Trendforce估算,截至2024年底,Synopsys持有全球约31%的EDA市场份额,Cadence持有30%,西门子EDA则持有13%。

共同挑战: 三家公司都面临着中国市场不确定性的挑战。

Synopsys在2026财年的展望中已经对其中国业务进行了“去风险”处理,假设当地需求不会反弹。

未来驱动力: 物理AI (Physical AI)、数字孪生 (Digital Twins) 和 3D IC/先进封装 被公认为是EDA行业下一阶段增长的核心引擎。

券商评级摘要

Berenberg 对Synopsys给出“买入”评级,目标价540美元,认为其IP业务在2025年调整后将在2027年恢复增长。

Citi 同样维持Synopsys和Cadence的“买入”评级,指出尽管存在AI干扰的担忧,但EDA工具的高转换成本构成了稳固的经济护城河。

Morgan Stanley 相对看好Cadence,认为其在半导体与系统融合中的定位以及运营效率尚未被市场充分计入。