2025年物流板块上市企业发展呈现出显著的“规模分化、效益分化、结构分化”三重特征。从员工规模看,75家上市公司总体就业人员149.58万人,平均每家企业约1.99万人,行业就业高度集中于京东物流、顺丰控股、极兔速递三家超大型企业,三家合计正式员工占全部样本企业70%以上;中小上市物流企业用工持续收缩。从人均产值看,75家上市公司人均产值达286.75万元,大宗商品供应链依托高周转贸易流水形成账面高人均产值,但该指标仅代表交易规模,不等同于企业价值创造,周期下行阶段极易出现大额库存减值;快递、综合物流属于劳动密集赛道,用工基数大、人均产值普遍偏低,但头部企业通过自动化、网络规模稳定盈利。从人均利润看,75家上市公司人均利润为6.41万元,行业内部悬殊,头部企业人均利润最高达135万元,达到优秀金融机构水平,而尾部企业人均亏损最高超过900万元,面临生存危机。物流行业已从“规模驱动”进入“效率驱动”阶段,单纯追求营收扩张而忽视人效与资本回报的企业,正面临越来越大的经营压力。从ROE来看,50.67%的企业ROE低于5%或为负值,股东资本难以实现有效增值;而中谷物流、嘉友国际等头部企业ROE稳定在15%以上,凭借高效资产运营、细分赛道卡位与成本极致管控,实现了持续优质的资本回报。

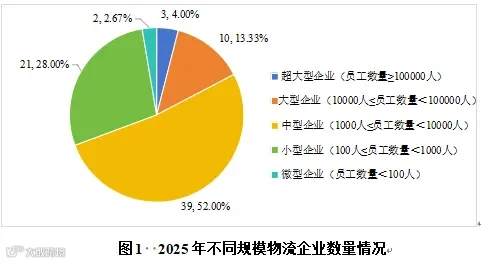

2025年上市物流行业就业结构呈现“头部集中、尾部收缩”态势。行业员工总数149.58万人,同比增长22.27%。超大型企业(3家)集聚效应最为突出,员工达105.87万人,同比增长32.66%,占总数70.78%,较上年进一步提升,是就业增长的绝对主力。大型企业(10家)与中型企业(39家)保持温和扩张,员工分别为28.29万人和14.32万人,同比增长3.44%和2.06%,合计占28.49%,扮演稳定的“腰部”支撑角色。相比之下,小型企业(21家)员工数同比下降4.27%至1.08万人,呈现收缩态势,行业两极分化格局进一步加剧。

1.超大型企业(员工数量≥10万人)

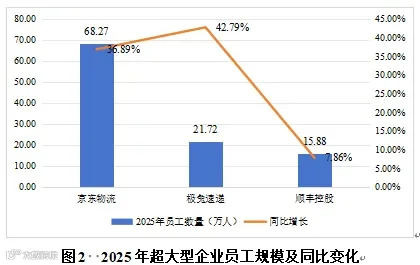

2025年三家超大型物流企业员工规模呈现大幅扩张态势,合计员工数突破百万,同比增长32.66%,人员扩张节奏显著。超大型物流企业从业人员在上市物流行业中的权重持续走高,人员占比升至70.78%,较2024年提升5.54个百分点。极兔速递以42.79%的同比增幅领跑,扩张势头最为迅猛;京东物流同样表现强劲,增幅达36.89%,绝对增量超过18万人,为三家之首;顺丰控股增速相对平缓,同比增长7.86%,整体处于稳健扩张阶段。

2.大型企业(1万人≤员工数量<10万人)

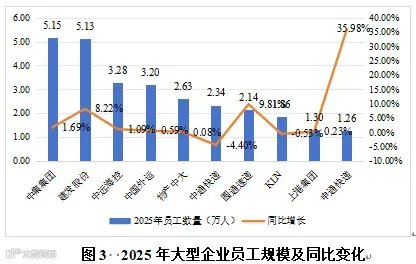

2025年10家大型企业员工总计达28.29万人,较2024年的27.35万人增长3.44%,用工规模稳步扩张,占全类型企业员工总数的18.92%。从企业来看,员工规模变动呈现显著分化。

3.中型企业(1000人≤员工数量<10000人)

2025年,39家中型企业员工总数为14.32万人,同比增长2.06%,整体保持稳定。内部呈现“少数爆发、多数平稳、近半收缩”的分化格局。

4.小型企业(100人≤员工数量<1000人)

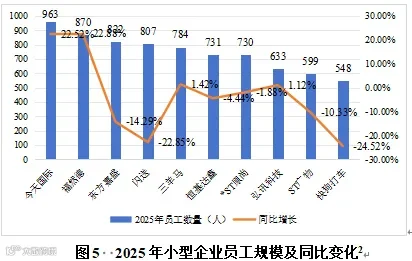

2025年,样本中21家小型企业员工总数为1.08万人,同比减少4.27%,整体呈小幅收缩态势。企业人员变动分化明显,ST海钦、华鹏飞、今天国际、福然德等企业人员增长较快,其中ST海钦增速高达174.36%;但瑞茂通(-31.30%)、快狗打车(-24.52%)、闪送(-22.85%)等超过六成企业出现不同程度减员;三羊马、弘讯科技等多数企业人员数量基本保持稳定。小型企业群体收缩面大于扩张面,经营稳定性相对偏弱。

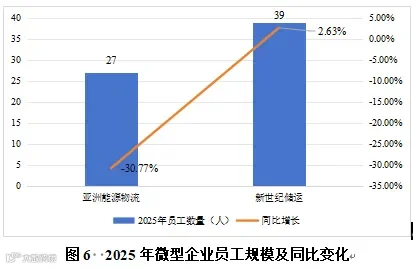

5.微型企业(员工数量<100人)

2025年,2家微型企业员工总数为66人,同比减少14.29%,整体用工规模有所收缩。亚洲能源物流人员降幅达30.77%,精简力度较大;新世纪储运员工数量小幅增长2.63%,人员规模基本平稳。微型企业员工基数较小,个别人员的变动易导致波动幅度较大,经营稳定性相对薄弱。

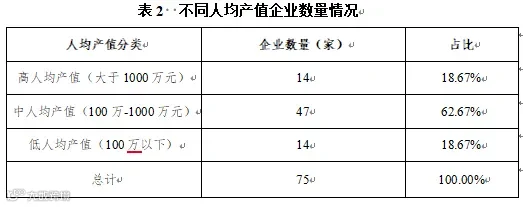

2025年上市物流企业人均产值呈“头部极致化、腰部多元化、尾部劳动密集型”格局。高人均产值以大宗商品供应链企业为主,凭借轻资产高周转实现极低人员配置下的巨量营收,但瑞茂通巨亏警示“高产值≠高盈利”,价格下行周期中规模效应易反噬为库存与信用风险。中人均产值覆盖47家企业,是行业主流区间,综合物流、航空物流、快递物流等赛道分化显著,数字化赋能企业表现稳健,快递物流受劳动密集属性拖累人均产出偏低。低人均产值以京东物流、极兔速递为代表,超大规模用工基数拉低人均产出,本质是重资产网络扩张期的阶段性特征,未来随网络完善与自动化升级存在提升空间。

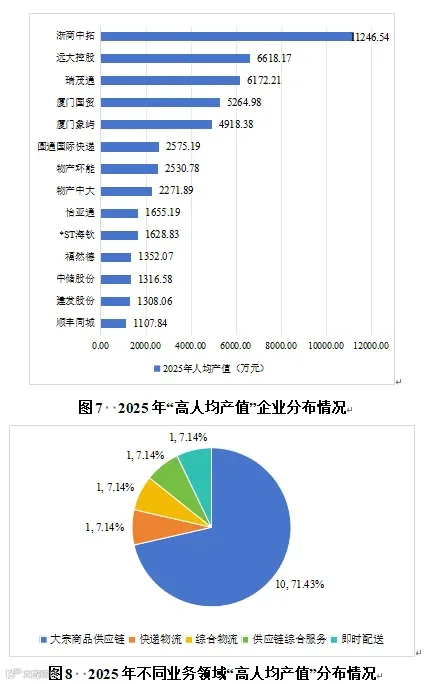

1.高人均产值(人均产值≥1000万元)

14家“高人均产值”企业中,大宗商品供应链领域占比超七成(10家)。浙商中拓、厦门国贸、瑞茂通等人均产值高达数千万元甚至上亿元,其通过数字化风控、金融工具与物流网络撬动巨量交易额,员工主要承担供应链管理、商务谈判与风险控制等关键职能,而非劳动密集型操作,本质是将资金、信息与信用高效转化为交易规模。相比之下,顺丰同城、怡亚通人均产值明显偏低,进一步印证了“大宗商品贸易+轻资产运营”是创造极高人均产值的核心路径。需警惕的是,瑞茂通人均产值超6000万元却亏损31.42亿元,揭示“高产值≠高盈利”,大宗商品价格下行周期中,规模效应可能反向演变为库存减值与坏账风险。

2. 中人均产值(100万元≤人均产值<1000万元)

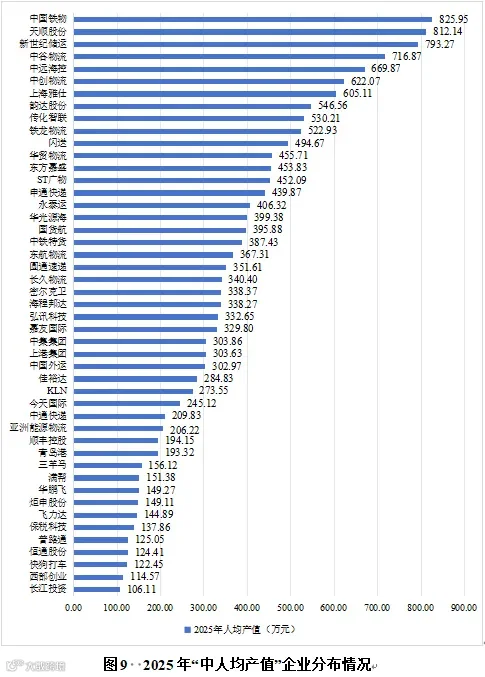

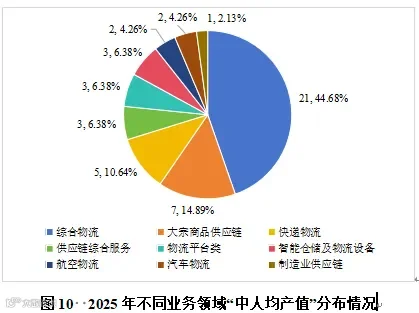

47家企业构成行业主流梯队,业务布局广泛、赛道分散,人均产值受人员规模、业务模式等多重因素影响。从业务分布看,综合物流为第一大领域(21家,占44.68%),其次为大商供应链(7家)、快递物流(5家),其余分布领域较为分散。各赛道效能差距显著。大宗商品供应链人均产值均值约495.50万元,表现最优,中国铁物达825.95万元,为赛道标杆。综合物流均值398.93万元,传化智联(530.21万元)以“数字化赋能+资源协同”为核心,通过72个智能公路港与“场景+AI”驱动,实现高效协同与稳定运营。快递物流受用工体量拖累,人均产值偏低,顺丰控股营收超3000亿元,但员工规模达15.88万人,人均产值仅194.15万元,凸显人力密集模式的压制效应。“中人均产值”企业多属人力密集、重网络运营赛道,受业务属性限制难以实现超高人均产出,内部效能差异由细分赛道、人员规模与经营状况共同决定。

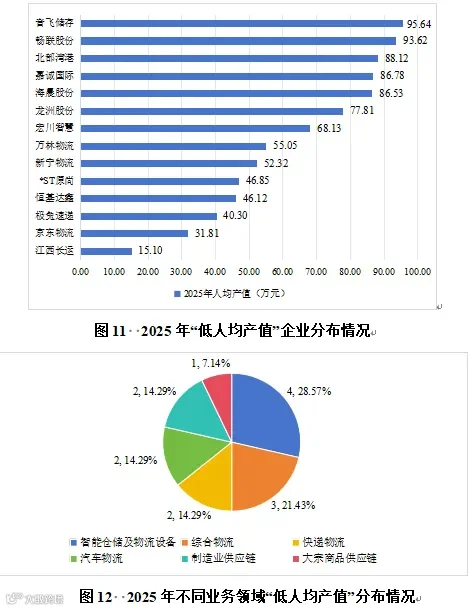

3.低人均产值(人均产值<100万元)

从经营数据来看,企业营收规模分化显著,头部快递物流企业体量遥遥领先,京东物流2025年总营收达2171.47亿元、极兔速递为875.38亿元,但受人员基数庞大影响,二者人均产值仅分别为31.81万元、40.30万元,充分体现出快递物流行业劳动密集、人力依赖度高、单人产出偏低的典型特征。这类企业人均产值偏低,主要受重资产布局、行业固有用工模式及战略转型等阶段性因素影响,并非业务价值不足;综合物流、汽车物流、智能仓储及制造业供应链类企业营收规模偏小,营收主要集中在2亿元-80亿元之间,其中,江西长运人均产值仅15.10万元,恒基达鑫、*ST原尚也不足50万元。“低人均产值”企业盈利表现参差不齐,部分企业出现亏损,如龙洲股份、宏川智慧、新宁物流等净利润为负,“低人均产值”类整体运营效率偏弱,部分企业仍处于经营调整阶段。

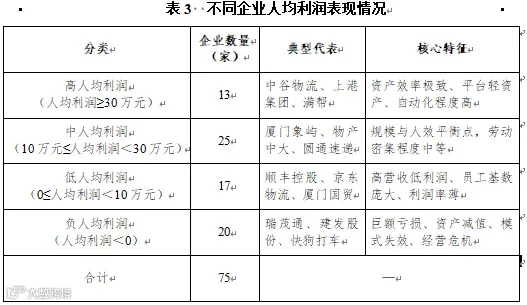

按照人均净利润水平将企业划分为高、中、低、负四个区间。行业内人均效益表现差异显著:头部企业最大的人均利润高达135万元,达到优秀金融机构水平;而尾部企业最小的人均利润亏损超过900万元,面临严峻的生存危机。这一分化格局深刻反映了业务模式、资产结构、技术应用及风险控制能力对企业人效的决定性影响。

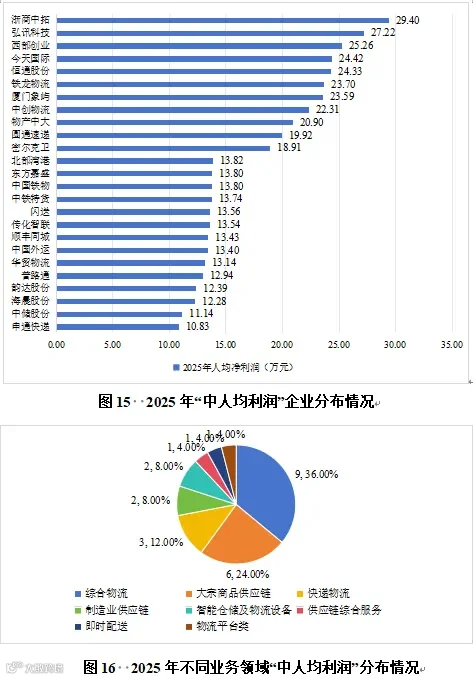

1.高人均利润(人均利润≥30万元)

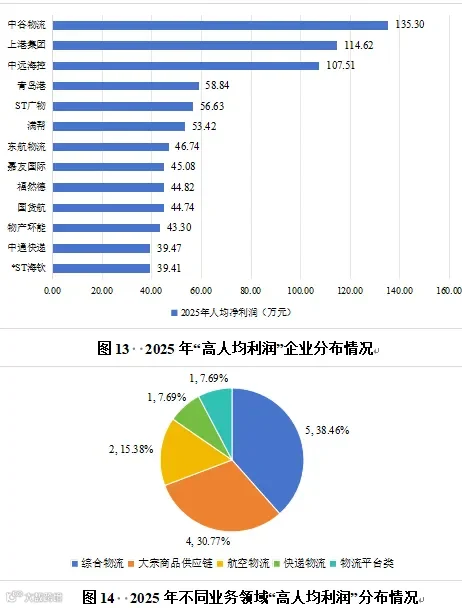

高人均利润企业普遍呈现单位员工管理资产或货值高、数字化程度高、聚焦高附加值环节等共性特征。高人均利润主要源于商业模式优化、资产运营效率提升及技术平台效应,可归纳为四类典型模式:一是以中谷物流、上港集团为代表的港口航运企业,依托高度自动化核心资产与规模经济,人均利润普遍达100万元以上;二是ST广物、福然德等大宗供应链企业,聚焦垂直品类并引入数字化风控,提升单位人员附加值;三是国货航、东航物流等航空物流企业,凭借高价值货物运输与标准化流程,实现较高劳动生产效率;四是以满帮、中通快递为代表的平台及快递龙头,借助轻资产运营、网络效应与自动化分拣,人均效益远高于行业平均。需注意,*ST海钦人均利润达39.41万元,但员工仅107人且已被实施退市风险警示,该表现可能源于非经常性损益,可持续性存疑。

2.中人均利润(10万元≤人均利润<30万元)

中人均利润企业处于规模扩张与人效提升的平衡点,既不具备高利润企业的极端资产效率,又优于尾部企业的盈利能力。业务涵盖大宗供应链、综合物流、快递物流、智能仓储等多个领域,覆盖面较广。其中,浙商中拓(29.40万元)、弘讯科技(27.22万元)、今天国际(24.42万元)等相对较高,多聚焦于大宗供应链或技术密集度较高的智能仓储赛道;申通快递(10.83万元)、韵达股份(12.39万元)等传统快递企业处于中下游,反映劳动密集对人效的制约。头部大宗供应链企业厦门象屿(23.59万元)、物产中大(20.90万元)因体量庞大、员工基数高,呈现“大规模、中人效”特征。弘讯科技、今天国际等智能仓储设备企业凭借技术属性实现近30万元人均利润,显示智能化转型对人均效率提升的积极作用。

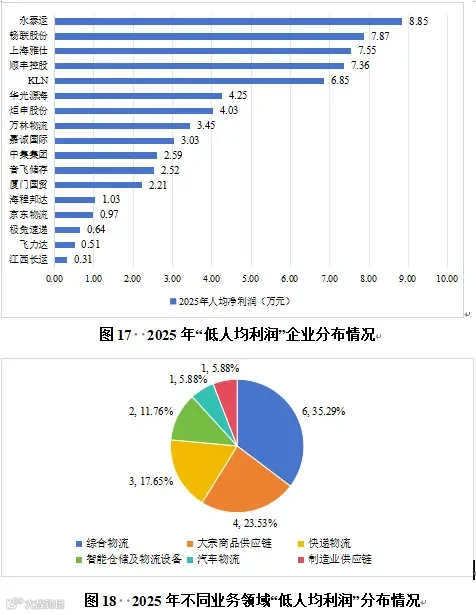

3.低人均利润(0≤人均利润<10万元)

低人均利润企业业务领域覆盖面较广但普遍呈现“高营收、低利润、高员工基数”特征。京东物流(人均利润0.97万元)、极兔速递(0.64万元)等快递巨头,因末端配送人员庞大,人均利润被显著摊薄。大宗供应链领域的厦门国贸(2.21万元)同样受制于极低利润率。部分企业人均利润已不足1万元,江西长运作为汽车物流企业,员工近万人而净利润不足0.3亿元,凸显传统运输在成本刚性下的盈利脆弱性。区间内表现较好的永泰运(8.85万元)、畅联股份(7.87万元)、上海雅仕(7.55万元)等多聚焦综合物流或大宗供应链特定细分环节,人员规模相对可控,人效略高。

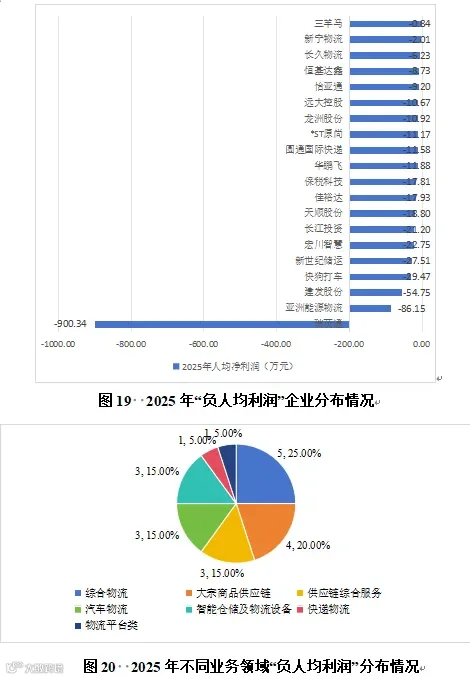

4.负人均利润(人均利润<0)

4.负人均利润(人均利润<0)

以瑞茂通(-900.34万元)、亚洲能源物流(-86.15万元)、建发股份(-54.75万元)等典型代表的企业人均净利润为负,覆盖大宗商品供应链、智能仓储、汽车物流、综合物流等领域,人均亏损幅度差异极大。其负人均净利润源于大宗商品周期波动、资产大额减值、业务模式单一、行业竞争挤压、核心客户流失的致命问题,瑞茂通、建发股份作为大宗商品供应链头部企业,在价格下行周期中,规模效应反向演变为库存减值与供应链金融风险,人均亏损超50万元甚至900万元;宏川智慧、长久物流受行业需求疲软与业务结构老化影响,持续失血。这类企业规模越大、亏损越重,商业模式缺陷与抗风险能力不足的问题彻底暴露,核心能力缺失,面临业务转型、资产出清或行业淘汰的严峻压力。

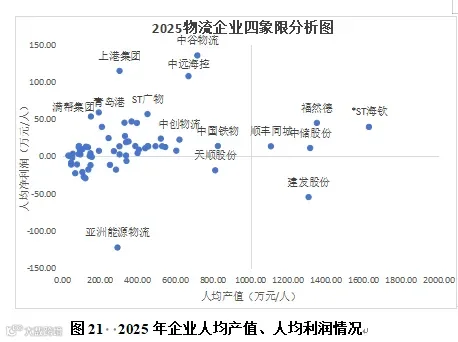

5.人均产值与人均利润关联分析

行业企业大致呈现出四类特征:一是“规模与盈利双优”的行业龙头,如物产中大(人均产值:2271.89万元,人均净利润:20.90万元)、厦门象屿(人均产值:4918.38万元,人均净利润:23.59万元)等大宗商品供应链企业,依托成熟的全链条布局与风控体系,实现了千万级产值与稳定盈利的平衡,是行业的压舱石;二是“高产值低盈利”的虚胖型企业,以瑞茂通(人均产值:6172.21万元,人均净利润:-900.34万元)为典型,靠高周转贸易冲起超6000万元的人均产值,却在价格下行周期中暴露库存减值与风控缺陷,出现大额亏损,印证了“规模不等于效益”的核心问题;三是“小而精、高盈利”的优质标杆,如中谷物流(人均产值:716.87万元,人均净利润:135.30万元)、东航物流(人均产值:367.31万元,人均净利润:46.74万元)等,不靠盲目扩张规模,而是凭借赛道卡位、网络壁垒与极致成本管控,实现了行业领先的人均净利润,盈利质量突出;四是阶段性投入的潜力型企业,如京东物流(人均产值:31.81万元,人均净利润:0.97万元)、极兔速递(人均产值:40.30万元,人均净利润:0.64万元),人均产值与利润暂时偏低,本质是重资产布局与战略转型的阶段性结果,并非业务价值不足,随着网络完善,未来盈利释放空间值得关注。

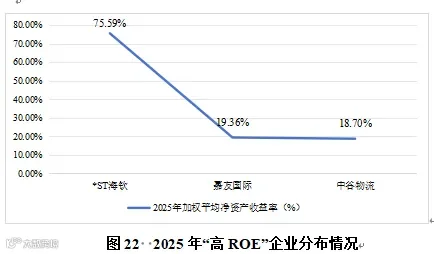

1.高ROE企业(ROE≥15%)

*ST海钦以75.59%的ROE遥遥领先,但该公司已被实施退市风险警示,员工仅107人,这种高ROE的可持续性极低,不代表其核心业务的真实资本回报能力,高ROE并不必然等同于高质量盈利。嘉友国际(19.36%)依托跨境多式联运与物流基础设施投资,受益于“一带一路”沿线贸易增长及陆路口岸资源布局,在交通运输与建筑业务的协同中实现了高于行业均值的资本回报,体现了稀缺通道资源带来的差异化竞争优势。中谷物流(18.70%)作为内贸集装箱航运龙头,凭借高效的船队运营、精细化的成本控制及内贸航线网络壁垒,在相对稳定的内贸市场环境中实现了优秀的净资产回报。

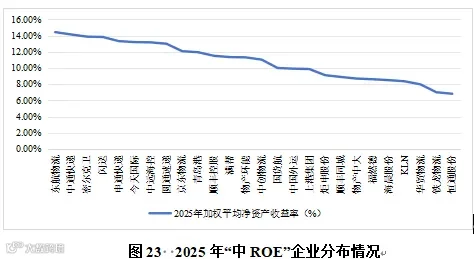

2.中ROE企业(5%≤ROE<15%)

2025年34家中ROE企业构成物流行业资本回报的中坚梯队,ROE分布呈右偏特征,头部东航物流、密尔克卫、申通快递接近15%上限,尾部厦门象屿、ST广物刚过5%门槛。大宗供应链企业如物产中大(8.70%)、厦门象屿(5.01%)依托高周转与财务杠杆维持回报,但净利率普遍不足1%,易受价格波动冲击;航空物流及综合物流企业如东航物流(14.43%)、国货航(10.01%)、中国外运(9.92%)凭借航空货运景气与全球网络实现稳健回报;快递物流内部分化显著,申通快递(13.83%)与圆通速递(13.00%)受益于成本优化,表现优于顺丰控股(11.51%)和韵达股份(5.62%)。中ROE企业大致覆盖资本成本,实现保值但增值空间有限,核心挑战在于通过数字化转型与高附加值业务拓展突破15%的回报天花板。

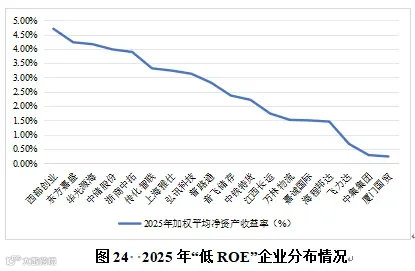

3.低ROE企业(0<ROE<5%)

2025年18家低ROE企业加权平均净资产收益率均值为2.53%,股东权益保本增收能力偏弱,自有资本增值效能整体不足。厦门国贸(0.24%)、中集集团(0.29%)等头部大宗重工企业依托超大营收站稳市场,但毛利率持续走低,规模化经营未能兑现资本收益;江西长运(1.74%)、飞力达(0.68%)等老牌物流服务商受货运需求萎缩与成本刚性上涨双重压制,盈利基本面承压;弘讯科技(3.13%)、音飞储存(2.37%)等智能仓储装备厂商深度绑定下游制造扩产周期,行业资本开支下行压制盈利,技术溢价难以释放;西部创业(4.70%)、东方嘉盛(4.23%)等中小型供应链服务商经营边际改善。

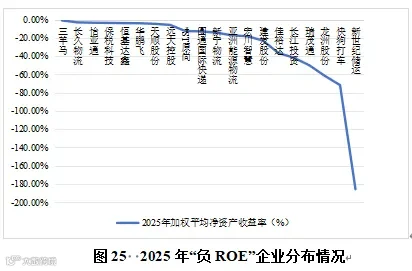

4.负ROE企业(ROE<0)

2025年20家负ROE企业全部陷入经营亏损,ROE区间为-0.97%至-185.65%,股东资本遭受不同程度损耗。企业亏损主要有四大诱因:一是大宗商品行情震荡致大额资产减值,瑞茂通(-49.95%)、建发股份(-22.97%)等受拖累,体量优势反转为库存与信用风险;二是互联网物流平台盈利模式缺失,期依赖资本投入造血,快狗打车(-71.72%)持续亏损,现金流不断损耗;三是传统物流赛道需求疲软、成本高企,龙洲股份(-61.51%)、长久物流(-3.10%)等ROE常年为负;四是企业基本面恶化,新世纪储运(-185.65%)净资产濒临清零,建发股份营收高达6712.70亿元仍大幅亏损,凸显大宗供应链头部企业抗周期能力薄弱。负ROE企业首要目标是止损维稳、保障存续,重度亏损企业已直面债务违约与退市两大高危风险。

2025年物流上市企业质效分化逻辑已从单纯的规模差距,演变为底层生存模式的根本性割裂。头部企业依托完善网络壁垒与高资本投入构筑深厚竞争护城河;尾部企业则同时面临商业模式落后、经营风险失控的双重压力。

行业竞争逻辑已然重构。过去行业以扩张营收规模为核心目标,当下竞争重心转向提升人效、优化资本回报。高业务产值不再等同于经营高效益,重资产布局也不代表价值弱化,关键在于单位人力与单位资本能否在周期波动中实现稳定产出。

赛道呈现显著分化特征。大宗商品供应链普遍遭遇规模反噬难题,快递行业深陷人力成本瓶颈;航空物流、智能仓储等细分赛道通过技术赋能、高效资产运营持续改善盈利质量。

2025年物流板块上市企业发展情况分析--盈利篇