点击上方小蓝字可以关注大岳咨询

编者按

作者:唐凤池,北京大岳咨询有限责任公司总监。长期从事政府项目全生命周期咨询工作,深度参与各地多个项目的谋划、模式设计与运营落地实践。本文仅代表个人观点,欢迎交流探讨。

适合人群

财政与债务管理部门干部、分管领导

本文定位

《化债手册》系列收官之作 —— 从申报到验收,每一步都讲清楚。

开篇:这是整个系列最硬核的"压箱底"内容

前两天我们讲了"怎么找钱"和"怎么合规化债",今天这篇是整个系列最硬核的"压箱底"内容 —— 建制县隐性债务化解试点全流程操作指南。

这篇文章的内容,很多是各地在试点申报中反复碰壁、花了大半年时间才总结出来的实操经验。

首先要澄清一个误区:化债试点不是让你"免费"清零债务的魔法,更不是中央给你"买单"的福利。试点的本质是:用真实的偿债来源和合规的程序,把隐性债变为显性债,把高息债变为低息债,把短期集中偿付变为长期平滑支付。

这篇文章,我们把试点工作拆解为"申报 — 编制 — 实施 — 验收"四个环节,每个环节讲清楚标准、要点、红线。

建制县化债试点全流程

一、申报环节:什么样的县能申报试点?

建制县化债试点不是谁都能报,有明确的准入条件和审批流程。

(一)申报基本条件

【硬性指标要求】

•债务风险等级为红色或橙色的县优先,债务率超过警戒线

•未来 3-5 年到期债务占比高,存在集中偿付风险

•一般公共预算收入 + 政府性基金收入能够支撑化债方案

•近三年没有违规新增隐性债务记录

•县委县政府主要领导亲自抓,有专门工作班子

【优先支持情形】

革命老区、民族地区、边疆地区、欠发达地区;债务化解积极性高、前期工作扎实的县;有稳定偿债资金来源的县;融资平台转型成效明显的县。

【一票否决情形】

•❌ 近三年发生重大违规新增隐性债务事件

•❌ 存在虚假化债、边化边增被通报的

•❌ 化债方案明显不可行、偿债来源不真实

•❌ 发生重大债务违约事件引发风险的

(二)申报审批流程

建制县化债试点实行"县级申报、市级审核、省级审批、财政部备案"四级审批制。

四级审批流程图

【反面警示】

某省 2025 年试点申报中,有 3 个县因为偿债来源测算明显不实、资产处置没有具体项目,不仅申报被驳回,还被全省通报批评,取消了下一年度的申报资格。

老唐提醒:申报材料一定要做实做细,偿债来源一定要真实可靠。方案不可行、来源不真实,不仅批不下来,还可能影响后续申报资格。

二、方案编制:这是试点工作的核心

化债方案是试点工作的"施工图",也是验收的"标准图"。方案编制质量直接决定试点成败。

(一)债务结构分析:摸清家底是前提

方案编制第一步,不是写目标,而是算清楚账。

【债务底数清查要点】

•全面摸底 —— 对全县所有隐性债务进行拉网式清查

•分类统计 —— 按债权人类型、期限、利率、到期时间分类

•风险排序 —— 哪些是高息债、哪些是即将到期债

•责任划分 —— 明确每笔债务的举债主体、资金用途、偿还责任

【化债时序安排原则】

优先化解顺序:高息债务(利率超过 7%)→ 短期到期债务 → 非标债务 → 银行贷款

(二)偿债来源论证:这是方案的"灵魂"

化债方案能不能通过,核心看偿债来源真不真、实不实、够不够。

【偿债来源五大渠道】

1.财政预算资金:一般公共预算、政府性基金收入、国有资本经营收益 —— 要有未来 5-10年的详细测算表

2.资产处置收入:经营性资产、资源性资产 —— 要有评估报告、处置计划、时间表

3.债务重组降息:与金融机构协商展期、降息 —— 要有初步协商意向

4.盘活存量资源:特许经营权出让、公共资源市场化运营 —— 要有具体项目

5.上级支持资金:化债奖励资金、转移支付增量 —— 要有政策依据

【偿债来源论证红线】

• ❌ 严禁"寅吃卯粮"—— 把未来十几年的收入全部算进来

• ❌ 严禁"画饼充饥"—— 没有具体项目的资产处置收入

• ❌ 严禁"空中楼阁"—— 把尚未出台政策的上级支持算成确定来源

• ❌ 严禁"借新还旧"—— 把新增融资作为偿债来源

注:以上五大渠道的权重因县而异,方案编制时应实事求是,切忌"为了凑数硬往上靠",有哪个写哪个,写实的比写全的更容易通过评审。

(三)时间表和路线图:要有明确的里程碑

化债不是一年就能完成的,一般是 5-10 年的中长期规划。

【年度化债目标设置原则】

1.前紧后松 —— 原则上前 3 年化债比例不低于 40%-50%

注:该比例基于多地试点经验总结,具体目标请结合本县债务到期结构和偿债能力合理设定。

2.平滑支付 —— 年度化债支出占财政收入比例不超过 15%-20%

注:此为参考区间,经济发达县和欠发达县差异较大,应结合本县"三保"底线倒推确定。

3.留有余地 —— 每年预留 5%-10%的缓冲空间

4.节点清晰 —— 每半年、每年都有明确的里程碑节点

【方案必备附件清单】

1.隐性债务明细表(分笔、分类、分期限)

2.偿债来源测算表(分年度、分渠道)

3.年度化债计划表(分年度、分债务类型)

4.资产处置清单及评估报告

5.与金融机构初步协商意向

6.县委县政府正式文件及会议纪要

——到这里,方案怎么编就讲完了。下面是实操中最容易出事、也是最容易被问责的环节——资产处置。

三、资产处置:程序合规是生命线

资产处置是化债资金的重要来源,也是最容易出问题、最容易被问责的环节。程序合规是生命线。

资产处置三道防火墙

(一)资产处置"五公开"原则

✅ 处置信息公开、评估机构公开、交易过程公开、交易结果公开、资金使用公开

(二)防止国有资产流失的程序设计 —— 三道防火墙

第一道防火墙:独立评估

•必须由具备资质的第三方资产评估机构独立评估

•不得干预评估机构独立执业

•重大资产实行"双评估",两家机构背靠背评估

第二道防火墙:公开交易

•全部进入公共资源交易中心公开挂牌

•挂牌期不低于法定最低公告期限

•产生两家以上意向方的必须组织竞价

第三道防火墙:集体决策

•重大资产处置必须经县委常委会、政府常务会集体研究

•邀请财政、国资、审计、纪检监察部门全程参与

•决策过程全程记录、全程留痕

老唐提醒:资产处置宁肯慢一点、价格低一点,也要程序合规。程序不合规,即使卖了高价也是风险;程序合规,即使价格合理也是安全。

四、预算管理与会计处理:细节决定成败

化债不是简单的资金划转,涉及复杂的预算管理和会计处理,这也是审计检查的重点。

(一)预算管理要求

•化债支出全部纳入年度预算和中期财政规划

•化债资金纳入预算统一管理,实行专款专用、台账销号

•建立化债台账,实行"销号管理",化一笔销一笔

•每季度向人大报告化债进展

•化债资金不得截留、挪用、挤占

(二)会计处理规范

【不同化债方式的会计处理】

•用预算资金直接偿还:列报"债务还本支出",同步核销对应债务

•资产处置收入偿还:处置收入全额缴入国库,通过预算安排用于化债

•债务重组展期:签订正式重组协议,调整债务台账的期限、利率

(三)"边化边增"风险防控

这是试点验收最关注的问题,也是一票否决项。

【防控措施】

• 平台公司融资实行"双控"—— 控总量、控成本

• 所有平台融资必须报财政部门审核备案

• 严禁平台公司为政府项目垫资

• PPP、政府购买服务项目严格审核

• 建立月度监测机制

五、试点验收:怎么才算化债成功?

化债试点不是数字上的"清零",而是风险的真实出清和长效机制的真正确立。

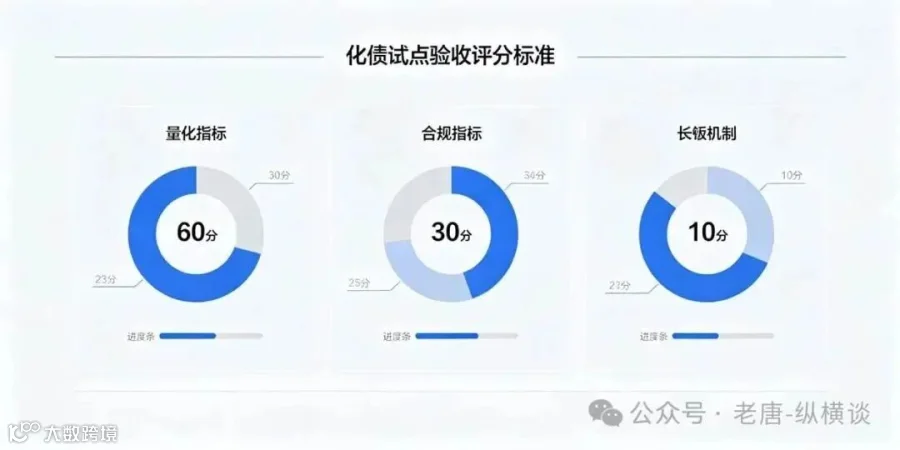

验收评分标准

(一)试点效果评估标准

【量化指标(60 分)】

•化债任务完成率:完成方案约定年度化债目标(30 分)

•债务率下降幅度:债务风险等级明显降低(15 分)

•综合融资成本明显下降(如平均利率降幅不低于 2 个百分点,具体以省级验收要求为准)(10 分)

•债务期限结构优化:平均期限延长不低于 3 年(5 分)

【合规性指标(30 分)】

•没有新增隐性债务(15 分,一票否决)

•没有虚假化债行为(10 分,一票否决)

•资产处置程序合规(5 分)

【长效机制指标(10 分)】

•融资平台转型到位(4 分)

•债务风险防控机制健全(3 分)

•化债激励约束机制建立(3 分)

(二)验收不通过的典型情形

•❌ 边化边增 —— 一票否决

•❌ 虚假化债 —— 一票否决

•❌ 国有资产流失

•❌ 影响"三保"

•❌ 数据造假

结语:化债路难,我们同行

至此,"化债增收专题"三篇连载全部更新完毕。从找钱到化债再到试点,我们把基层化债的全链条方法论毫无保留地分享给了大家。

建制县化债试点,是难得的政策机遇,更是沉甸甸的政治责任。抓住这次机遇,可以用 5-10年的时间,把历史遗留的隐性债务问题彻底化解掉,为县域发展卸下沉重包袱。

但也要清醒认识到:试点不是"免费午餐",不是让你把债务甩给上级、甩给未来。试点要求你拿出真实的偿债来源,履行规范的操作程序,建立长效的防控机制。

记住三句话:

1. 方案要实 —— 偿债来源要真实可靠,不能画饼

2. 程序要严 —— 每一步都要合规,经得起审计

3. 效果要真 —— 风险要真实出清,不能虚假化解

化债试点成功之日,就是县域经济轻装上阵、二次创业之时。希望这三篇文章,能真正帮到正在一线奋战的你。

化债路难,我们同行。与诸君共勉。

【老唐微型工具箱・随手查】

✅ 试点申报五条件

1. 债务风险等级红橙色

2. 偿债压力集中

3. 财政实力匹配

4. 遏制增量有力

5. 领导高度重视

试点申报自查清单

✅ 试点申报自查清单(申报前逐一打勾)

□ 债务风险等级红橙色

□ 近三年无违规新增隐债

□ 偿债来源已做 5-10 年详细测算

□ 主要处置资产已完成第三方评估

□ 县委县政府正式文件已出具

□ 与主要债权人有初步沟通记录

✅ 方案编制六附件

1. 债务明细表

2. 偿债来源测算表

3. 年度化债计划表

4. 资产处置清单及评估

5. 金融机构协商意向

6. 县委县政府正式文件

✅ 资产处置三防火墙

1. 独立评估

2. 公开交易

3. 集体决策

✅ 验收一票否决两项

• ❌ 边化边增

• ❌ 虚假化债

试点工作口诀:"申报要准、方案要实、程序要严、效果要真"

【化债手册系列完整回顾】

本文是"化债手册"三篇系列的收官之作。建议三篇连读,形成完整方法论体系:

•第一篇(总纲篇):《给市区县干部的一本"化债手册":守红线、找钱、省钱、要钱全讲透》

✅ 适合所有基层干部,可独立转发收藏

•第二篇(化债篇):《化债手册深度答疑①:钱找到了,怎么合规地把债还掉?》

✅ 适合分管领导和财政干部,讲四条合规化债路径

•第三篇(试点篇):《化债手册深度答疑②:试点怎么报?方案怎么编?全流程拆解》

✅ 适合核心经办人,讲试点申报验收全流程

【合规风险提示与免责声明】

1.本文所述建制县化债试点操作流程基于现行公开政策,具体申报条件、审批程序、验收标准请以当地财政部门最新文件为准。

2.本文仅为经验分享和实务探讨,不构成任何决策建议。据此操作产生的风险由使用者自行承担。

3.重大事项请务必履行合规审批程序,必要时咨询专业法律顾问。

·近期精选·

·近期精选·