2023年8月,合成生物学鼻祖Amyris根据美国破产法第11章申请破产保护,债务高达13亿美元。这家于2003年创立、2010年登陆纳斯达克的"合成生物学第一股",其陨落为行业留下了一本反面教科书。

Amyris的失败有多重原因——选品失误、消费品品牌扩张失控、管理团队缺乏生物工程背景,但真正致命的一击来自发酵放大。公司在巴西建起20万升发酵罐工厂,CEO John Melo上市时承诺2012年产出4000万至5000万升法尼烯,结果2013年实际产量仅约400万升,不到目标的十分之一。实验室摇瓶中的生化反应,在工业发酵罐的温度梯度、剪切力、溶氧不均面前全线崩溃。

Amyris的教训告诉我们:合成生物学的"死亡谷"不在实验室,在工厂。问题从来不只关乎"能不能设计一个分子",而是"有没有便宜、稳定、可放大的制造体系"。

二、风向变了:从"淘金"到"卖铲子"

过去十年,合成生物学和精密发酵行业的主流叙事是"用微生物造万物"——替代蛋白、生物燃料、天然香料、可降解材料,每一家初创公司都在讲述一个产品颠覆世界的故事。但2024至2026年间,一个新的投资趋势日渐清晰:最聪明的钱开始流向那些为"淘金者"提供基础设施和工具的公司。

逻辑很简单:行业与其争论"谁能设计出更好的分子",不如先回答"谁能让造分子的成本降到足够低"。发酵CDMO、中试放大平台、授权生产网络,以及菌株调控方案、模块化设备、AI工艺优化等降本工具,正在从后台走向前台。

三、Planetary:谁说一定要卖蛋白?

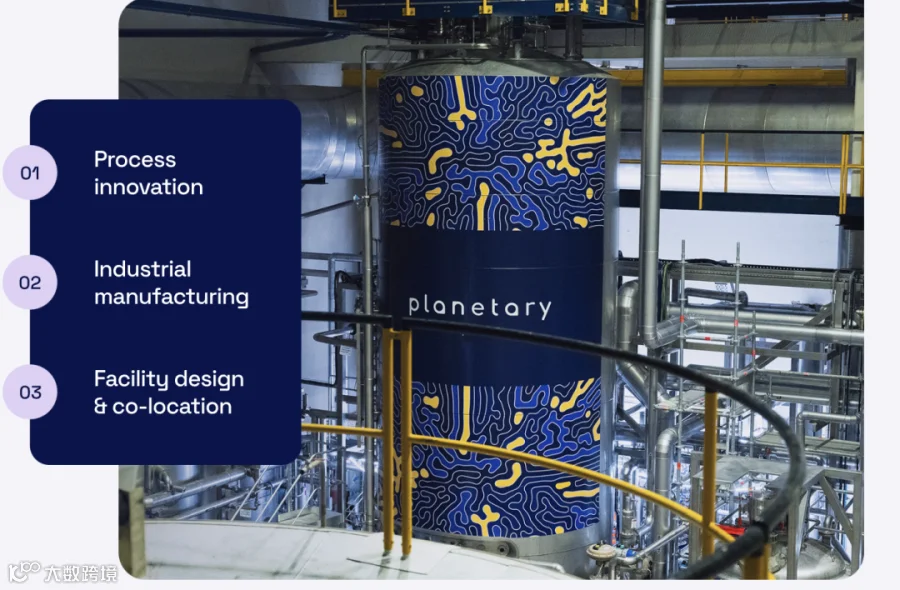

2026年4月,瑞士发酵平台公司Planetary SA宣布完成约2800万美元A轮融资,累计融资增至约4000万美元。

Planetary的商业模式与传统发酵公司截然不同。它不押注产品,而是打造了BioBlocks™全栈发酵平台——覆盖菌株开发、工艺优化到工业级制造的完整链条,已收录于WIPO GREEN可持续技术数据库。核心模式是技术授权:将整套发酵体系许可给全球合作伙伴,让客户在Planetary的平台上生产各自的产品。

其商业化验证已有实质进展:菌丝体蛋白鸡排在瑞士ALDI的250家门店上架,B2B原料品牌Libre正式面向食品企业供货。与此同时,公司正与印度Dhampur Bio Organics合作,探索将菌丝体蛋白生产成本压至每公斤1美元以下。Planetary演示了一条可行路径:与其自己赌一个畅销单品,不如成为行业通用的制造基础设施。

四、Fermeate:用一束光解决发酵的"中场衰退"

如果Planetary解决的是"在哪里发酵",Fermeate破解的则是"发酵过程中发生了什么"。

同在2026年4月,旧金山工业生物技术公司Fermeate宣布完成200万美元种子轮融资,金额不大,路线高度差异化。

Fermeate将光遗传学引入工业发酵——在微生物中插入光敏蛋白,通过特定波长光信号在发酵过程中实时调控基因表达。该技术致力于解决发酵行业一个被长期低估的痛点:遗传漂变。一次长时间的工业发酵运行中,生产菌株的效率可下降高达50%。传统方案依赖添加昂贵化学诱导剂,既推高成本又影响下游纯化。

Fermeate的方案关键在于简便,无需新建发酵罐,对现有不锈钢罐体进行光学改装即可部署,改装成本不到新建设备的5%,投资回收期据第三方评估不足11个月。公司声称在与四家全球食品配料企业的合作中已实现60%至300%的发酵产出提升,蛋白产量在六个月内增长高达200%。

五、iFAB:美国开始补课

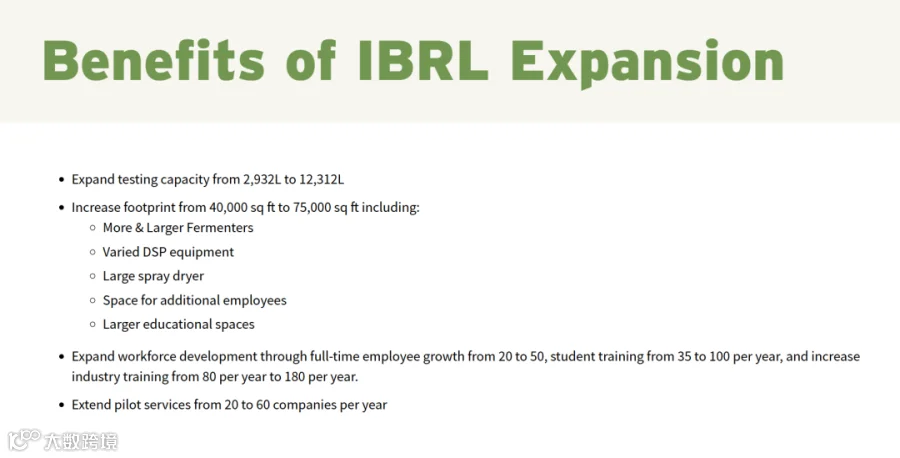

2024年7月,美国商务部经济发展署从Tech Hubs计划中拨出约5100万美元投向伊利诺伊州,支持由UIUC牵头的iFAB技术中心。加上伊利诺伊州约3000万美元配套资金和联盟伙伴超过6.8亿美元的匹配投资,撬动总投资超7.6亿美元。

这笔钱中约4000万美元用于扩建全美最大的开放式精密发酵中试放大设施IBRL(Integrated Bioprocessing Research Laboratory),使其面积和产能翻倍,补上从实验室成果到商业生产之间最稀缺的"放大断点"。美国虽拥有全球最强的合成生物学研发实力,但其生物制造基础设施"未跟上生物产品研发管线的步伐"。大量初创公司走完概念验证后,发现国内找不到合适的放大发酵产能。

iFAB聚拢了包括ADM、Primient、卡夫亨氏在内的30余家联盟伙伴。仅ADM和Primient在伊利诺伊州每天即处理80万蒲式耳玉米,为以玉米和大豆为底物的精密发酵提供了全球罕见的原料成本优势。2026年3月,FoodNavigator-USA报道,iFAB正通过共享中试设施,帮助Michroma等真菌发酵天然色素初创企业以可负担成本跨越放大鸿沟。美国这场基础设施"补课",正在从纸面走进现实。

六、PreferCo-Glatt:"铲子"的全球化输出

在亚洲,印度同样在加速。

2026年初的BioAsia大会上,海得拉巴初创公司PreferCo与德国工程技术集团Glatt联合宣布,在海得拉巴基因谷(Genome Valley)建立生物工艺放大卓越中心(CoE for Bioprocess Scale-Up),最高支持1500升规模的中试微生物精密发酵,从建设伊始即嵌入自动化、仪表化以及AI驱动的过程智能系统。

PreferCo是一家2025年才注册的年轻公司,立足印度本土,熟悉本地生物技术生态。而Glatt是德国老牌过程技术集团,深耕制药和食品领域的工厂设计与工程交付。Glatt输出工程能力,PreferCo提供本地化接口,基因谷的开放平台承接全球客户。商业模式上,卓越中心不押注基础研究,也不承担工业化大生产,而是专门卡在行业"放大断点"上。对绝大多数生物技术初创公司而言,放大环节的失败率最高、外包选择最少、成本最不可控。PreferCo-Glatt做的事情,本质上就是iFAB正在美国做的——"放大即服务",同时也呼应了印度BioE3政策和全球生物制造的基础设施补课。

七、"铲子"的逻辑:基础设施比产品更早兑现价值

四个案例并置,一条脉络清晰可见。

从商业模式看:Planetary做的是"发酵即授权",Fermeate做的是"降本即产品",iFAB和PreferCo-Glatt做的是"放大即服务"。它们的共同点在于不关心单个产品能否跑通盈利闭环,而是确保任何有望跑通的产品都用得起、放得大、产得出。

从产业阶段看,精密发酵正从"技术验证期"迈入"经济验证期"。在这两个阶段的交界处,降低制造成本和放大风险的工具与基础设施,成为最具确定性的盈利点。Amyris当年赌的是产品——巴西巨型发酵罐为法尼烯和角鲨烷服务,产品逻辑崩塌后罐子也成了负债。今天Planetary玩的是授权——罐子建好,任一产品跑通都能产出。两种商业逻辑,对应的风险结构截然不同。

八、结语

"卖铲子"从来不是行业叙事中最性感的角色。淘金热的故事总是关于一夜暴富的淘金者,而不是闷声发大财的铲子商人。但每一次技术浪潮的工业化阶段,都会重复同一个事实:卖铲子的人活下来的概率,远高于挖金子的人。

在生物制造的语境下,"铲子"远不止发酵罐——它包含了中试放大设施、菌株工程化工具、AI优化工艺包、光遗传调控平台、可授权的全栈制造体系。Amyris的教训教会行业"不该花钱的地方不要花";而今天的课题恰好相反——该花的钱,必须花在发酵罐、工艺流程和放大平台上。这才是合成生物学从"实验室魔法"走向"工业常识"的必经之路。