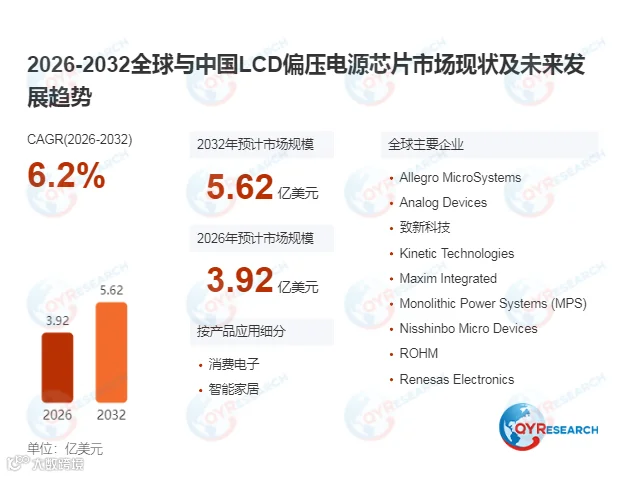

在全球TFT LCD面板向高分辨率、多屏化方向迭代,车载显示、移动终端等下游场景对显示供电的稳定性、集成度要求持续攀升的背景下,LCD偏压电源芯片作为显示供电链路的核心专用电源管理芯片,正迎来稳健的结构性增长窗口。据QYResearch(北京恒州博智国际信息咨询有限公司)的统计及预测,2025年全球LCD偏压电源芯片市场销售额达到了3.69亿美元,预计2032年将达到5.62亿美元,2026-2032年期间年复合增长率(CAGR)为6.2%。当前大量面板与模组制造企业正面临传统分立式供电方案外围器件多、上电时序管控难度大、闪屏与电应力故障频发的核心痛点,LCD偏压电源芯片凭借高度集成的多路偏压生成与时序控制能力,成为兼顾体积效率与运行稳定性的核心解决方案,在车载显示等高可靠场景的渗透率持续稳步提升。

LCD偏压电源芯片是专为TFT LCD面板定制开发的专用电源管理芯片,依托升压转换叠加正负电荷泵的核心架构,可在有限输入电源条件下生成并稳定多路正负偏压轨,同时通过软启动、可调上电关断时序与过流过压过温保护机制,降低面板闪屏与电应力损伤风险,进而提升整机显示的一致性与长期可靠性。该产品位于显示半导体产业链的电源管理核心环节,上游衔接模拟芯片设计、晶圆制造与封装测试等核心产业,下游直接对接面板厂、显示模组厂与终端整机方案商,是当前显示供电系统中集成度迭代速度最快的专用电源芯片品类之一。

按输出通道划分,双通道、四通道、六通道及其他为四大主流产品类型,双通道方案适配手机平板等小尺寸移动终端,六通道及多输出方案适配车载与中大尺寸显示场景;按应用端划分,消费电子是出货量最大的基础市场,受车载智能座舱多屏化趋势驱动,高可靠车规级LCD偏压电源芯片的需求增速持续加快。

LCD偏压电源芯片市场呈现“国际头部厂商占据高端份额、中国本土厂商加速中低端市场渗透”的显著格局,全球前六大核心厂商合计占据约70%的市场份额,行业技术竞争聚焦于多输出通道集成度优化、上电时序精准管控、车规级可靠性认证三大核心方向。全球核心参与厂商覆盖Allegro MicroSystems、Analog Devices、致新科技、Kinetic Technologies、Maxim Integrated、Monolithic Power Systems (MPS)、Nisshinbo Micro Devices、ROHM、Renesas Electronics、立锜科技、圣邦微电子、上海灿瑞科技、Silergy、Silicon Mitus、Texas Instruments等,行业集中度处于较高水平,北美与日本头部厂商依托长期的模拟电源技术积累占据车规级高端市场的核心份额。

从区域分布来看,全球LCD偏压电源芯片的需求高度集中于亚洲显示供应链,中国、韩国、日本是前三大核心消费市场;中国受车载显示产业爆发与电源管理芯片自主可控需求驱动,本土厂商在移动终端与消费电子场景的市场份额持续提升,逐步向车规级中高端市场渗透。当前行业的核心竞争壁垒已从单纯的电气参数指标,转向“平台化方案设计+下游面板厂深度适配+成熟参考设计交付”的全链条服务体系,具备全系列产品布局的厂商更易建立差异化竞争优势。

LCD偏压电源芯片的稳健增长受三大核心引擎共同支撑。其一,车载显示多屏化驱动,受智能座舱中控屏、仪表屏、娱乐屏多屏普及趋势影响,适配宽温域、高可靠性要求的多输出高压偏压电源需求持续攀升;其二,集成度迭代加速,受终端产品轻薄化趋势影响,集成VCOM缓冲、背光驱动功能的高集成度方案逐步成为主流,可进一步减少外围器件数量,降低整机BOM成本;其三,新兴场景需求释放,受ARVR、专业工业手持终端等细分场景的高集成低噪声供电要求驱动,定制化LCD偏压电源芯片的市场空间持续拓展。

整体来看,LCD偏压电源芯片在6.2%的稳健年复合增长率驱动下保持平稳扩容,全球车载显示与消费电子显示的升级需求为市场筑牢了长期增长底盘。