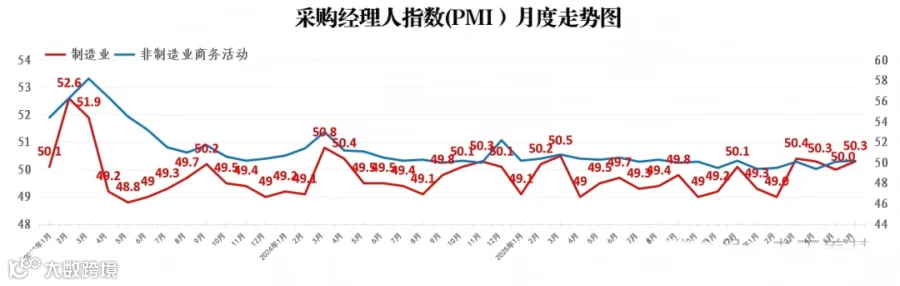

总体情况,非常不错。制造业PMI50.3%,比上月上升0.3个百分点,重返扩张区间。

不仅重回50荣枯线之上,还优于路透社和彭博社此前预测的50.1%。非制造业商务活动指数和综合PMI产出指数分别为50.2%和50.6%,均比上月上升0.1个百分点。

一、 3个最值得关注的信号

第一个信号:产需两端同步扩张,这是最大的亮点。

生产指数51.4%,比上月上升0.2个百分点;新订单指数51.2%,比上月大幅上升1.3个百分点,重返扩张区间。之前一直担心的“生产热、需求冷”的问题,这个月有了明显改善。新订单指数回升1.3个百分点,力度不小,说明内需确实在企稳回升。

尤其值得一提的是,新出口订单指数上升1.5个百分点至50.1%。出口走强叠加内需企稳,6月制造业PMI重回扩张区间。

第二个信号:中型企业景气度明显回升。

大型企业PMI为50.7%,继续保持扩张;中型企业PMI为50.5%,比上月大幅上升1.9个百分点;小型企业PMI为48.2%,仍在收缩区间。

中型企业是中国制造业的“腰部力量”。中型企业PMI单月跳升1.9个百分点,说明经济复苏的动能正在从头部大企业向腰部企业扩散。这是一个非常积极的信号。

第三个信号:价格剪刀差大幅收窄,企业利润空间有望改善。

6月份,购进价格指数54.2%,比上月下降6.3个百分点;出厂价格指数48.2%,比上月下降3.7个百分点。

这样说,大家可能不太好理解,我们对比5月的数据就一目了然了:

5月份:购进价格60.5%-出厂价格51.9% =价差8.6个百分点。

6月份:购进价格54.2%-出厂价格48.2% =价差6.0个百分点。

上下游的“价差”在急剧收窄,从8.6收窄到了6.0,足足缩小了2.6个百分点。这意味着,上游(煤炭、石油、有色、化工原材料)涨价的“吸血”效应正在断崖式减弱,下游制造业被挤压的利润空间,正在像压缩的弹簧一样,开始回弹。

二、 行业分化加剧

高技术制造业持续向好,PMI为53.5%,比上月上升0.6个百分点,明显高于制造业总体。装备制造业PMI为52.5%,比上月上升0.4个百分点。

这两个数据说明什么?以AI、半导体、高端装备为代表的新质生产力方向,正在或已经成为拉动制造业的核心引擎。

消费品行业PMI为50.2%,比上月上升0.5个百分点,刚好在荣枯线上。高耗能行业PMI为47.1%,与上月持平,持续处于深度收缩区间。

行业分化如此剧烈,未来的投资主线一定是“新动能向上、旧产能向下”。钢铁、化工这些传统高耗能行业,PMI持续低于48%,基本可以判断周期还没见底。拥抱新质生产力、远离旧产能,这个方向不能偏。

另外,非制造业方面也值得关注。服务业商务活动指数50.4%,其中电信广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、保险等行业商务活动指数均位于55.0%以上较高景气区间。航空运输、房地产等行业继续低于临界点。

新航启瑞供应链

新航启瑞供应链