Prime Day大盘涨了,卖家单量却没涨。

近日,被称为“史上最早”的2026年亚马逊欧美站Prime Day正式收官。

据Adobe数据,活动期间美国线上消费总额达264亿美元,同比增长9.3%,首日83亿美元的销售额刷新2026年美国电商单日销售纪录。

但光鲜的大盘数据,并没有落到每个卖家身上:头部卖家强者愈强,其余大部分卖家表示单量赶不上ACOS涨的速度,甚至有一定数量卖家已经放弃参与会员日。

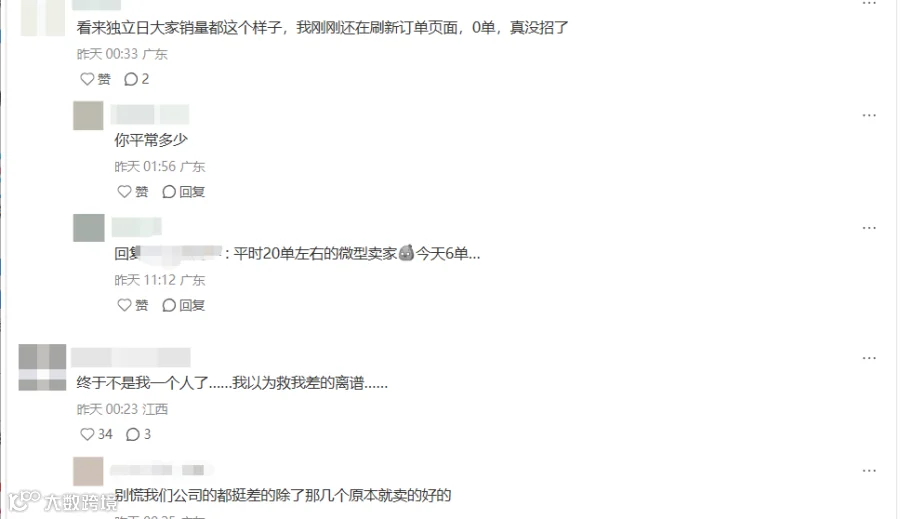

会员日一结束,更有卖家晒出截图,自己的订单量直接暴跌70%。霎时间行业都笼罩在“没单”的惨淡氛围。

卖家订单大跳水

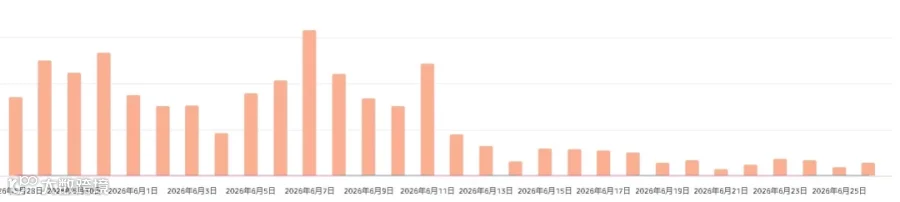

稍有希望的会员日刚结束,又遇上独立日假期,卖家社群里满是单量跳水、订单腰斩的吐槽;

“已经差一个月了,正常吗,几百变几十不动。”

“整个6月销量都很差,本来会员日稍有起色,一结束立马个位数了。”

“平时20单左右的微型卖家,今天0单。”

“往年prime day都在独立日后,今年越搞越早,该买的都买了。”

......

据行业分析,单量集体遇冷的背后,是短期事件、平台竞争与运营误区的叠加。

# 最近期的冲击,是接连到来的假期与赛事。

美国独立日期间,大量民众外出度假、参与线下活动,线上购物时间被大幅压缩,本就处于回落期的订单再遭打击。

而持续到7月19日的美加墨世界杯,更是长时间挤占了消费者的晚间休闲时间;

数据显示,超四成用户每天花2-4小时观赛,购物时段被占用,也造成了极端的品类分化——足球、影音等赛事相关品类流量暴涨数倍,家居、3C等日常品类普遍下滑30%-70%,关键词排名和广告预算没变,转化率却断崖式下跌。

# 再往深层看,大促节奏变化与多平台竞争,正在提前透支消费潜力。

今年会员日提前至6月底启动,超八成消费者提前持币观望,把日常采购需求集中到大促释放,活动前后自然出现销量空档。

与此同时,Temu的低价策略、TikTok Shop的直播带货,正在不断分流用户;

过半Prime会员会跨平台比价,同款白牌商品约30%的价差,让标品卖家陷入 “降价丢利润、不降价丢流量” 的两难。

大促期间多平台扎堆促销,还推高了广告成本,CPC同比上涨六成,不少卖家的ACOS直接失控。

# 从商家角度,在会员日后,很多卖家的应急操作反而放大了损失。

看到单量跳水就立刻降预算、停广告,是不少人的第一反应,但这恰恰是恶性循环的开始。

会员日期间的排名,很多是靠集中广告投入和爆发式转化堆上去的,并非自然权重支撑的稳定位置。

一旦活动结束,流量退潮,转化出现断层。活动时一天几十单,现在一天几单,算法就会重新评估,排名便开始往下走。

再加上大促后1-2周的退货高峰,服装、户外等品类退货率本就偏高,不少卖家的实际利润比账面销量还要难看。

黑五网一,两极分化或加重

很多卖家最关心的是,这样的低迷还要持续多久?

按照往年规律,大促后通常需要1-2周的消化期,部分品类甚至要到8月初才会逐步回到日常水平;

今年最大的变量世界杯将在7月19日结束,届时被挤占的消费时间与预算会逐步释放,叠加会员日积压的需求,销量会迎来一波反弹。

但卖家要清楚,多平台分流已经是长期常态,靠低价铺货吃红利的时代已经过去,即便销量回升,也很难回到过去的高速增长。

距离黑五网一的备货周期越来越近,从今年会员日透露出的信号,可以预判下半年大促的趋势。

首先是消费逻辑的转变。

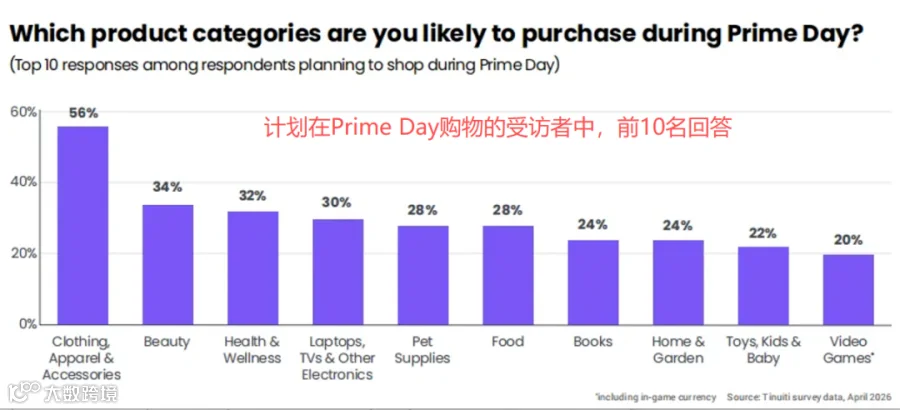

消费者不再执着于“趁便宜买大件”,转而更愿意在大促期间囤日用品。

今年Prime Day销量靠前的多是服装鞋类、家居必需品、健康保健类产品,消费电子的热度持续下滑。

其次是多平台比价与AI工具的渗透。

超半数购物者会跨平台比价,七成以上消费者同时参与了其他平台的夏季促销;

同时五分之一的购物者已经开始用AI工具找优惠、做功课,亚马逊的流量入口正从搜索框向AI助手迁移,这一趋势值得提前布局。

行业普遍判断,今年黑五的销量分化会进一步加剧,头部链接依然能拿到3-5倍的增长,中腰部链接大概率稳而不爆,维持1.5-2.5倍的涨幅,新链接想吃到大促流量的难度会越来越大。

跨境电商早已不是靠一波大促就能躺赢的赛道。

流量红利消退、多平台竞争加剧、消费者决策路径变化,这些长期变量正在不断重构行业规则。

短期的单量波动不必过度焦虑,比起慌着砍预算、乱调价,不如趁这段时间复盘数据、优化Listing、稳住关键词权重,把精力放在打磨产品和差异化竞争力上。

对卖家来说,稳住节奏、深耕长期价值,才能真正书写穿越行业周期的成长故事。

您最近的销量如何?欢迎关注跨境电商头条,在评论区留言讨论: