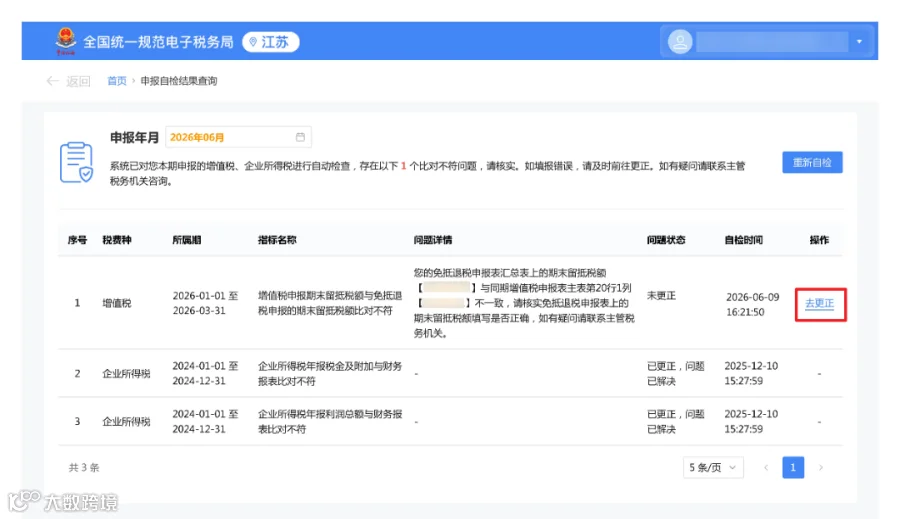

在日常申报过程中,电子税务局“申报自检结果”触发“增值税申报期末留抵税额与免抵退税申报的期末留抵税额比对不符”的提示,应该怎么办?

免抵退税申报表汇总表中的期末留抵税额与同期增值税申报表主表第20行第1列不一致。

针对销售额比对不符问题,纳税人可优先通过电子税务局线上自查更正,复杂情形可前往办税服务厅线下办理,具体操作流程如下:

第一步

1.登录电子税务局,点击【我要办税】-【税费申报及缴纳】-“申报智能自检”栏下方的【申报自检结果查询】。

点击【去更正】-【更正】。

或者是,点击【我要办税】-【税费申报及缴纳】-“申报更正”栏下方的【申报更正与作废】。

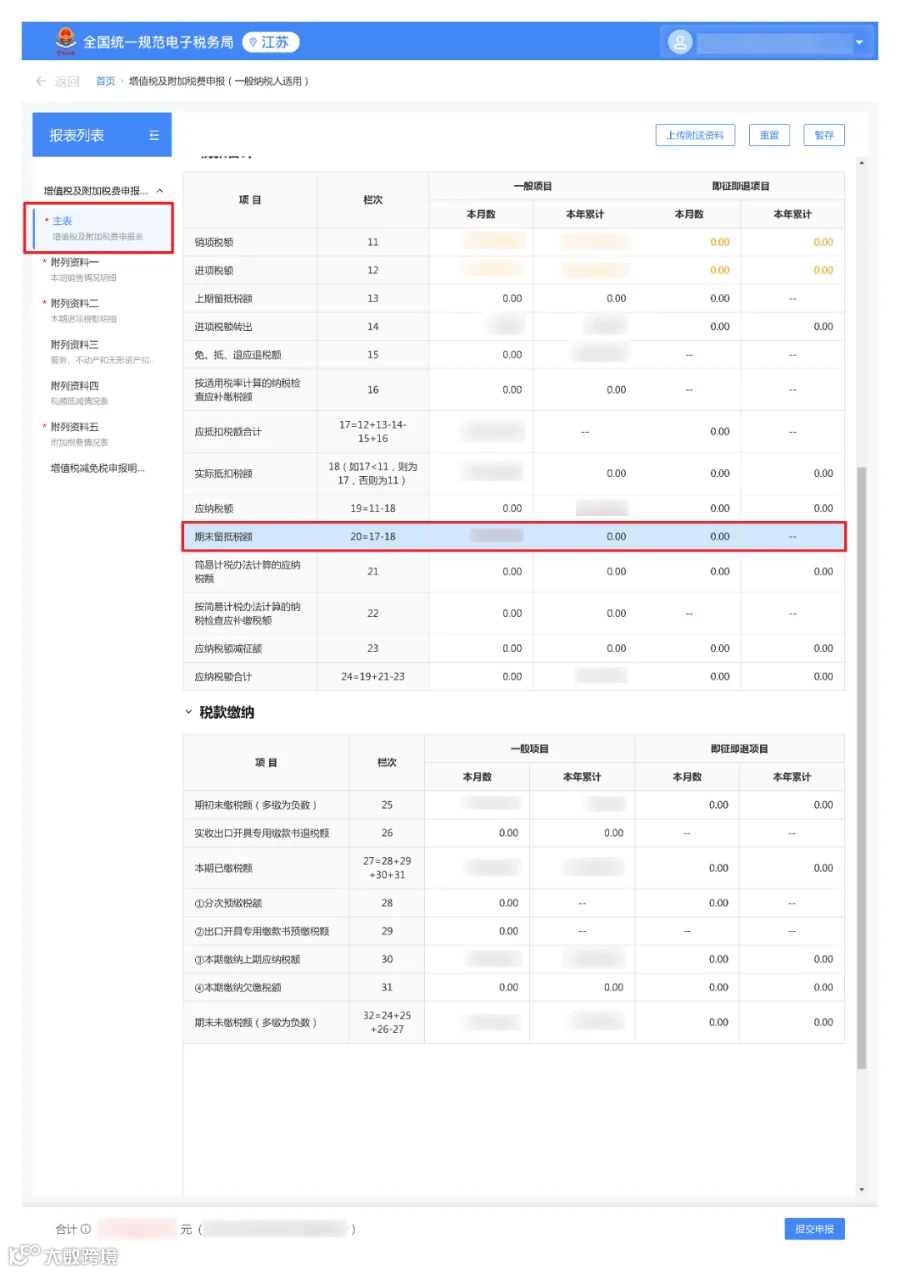

2.更正《增值税及附加税费申报表》及其附列资料。

第二步

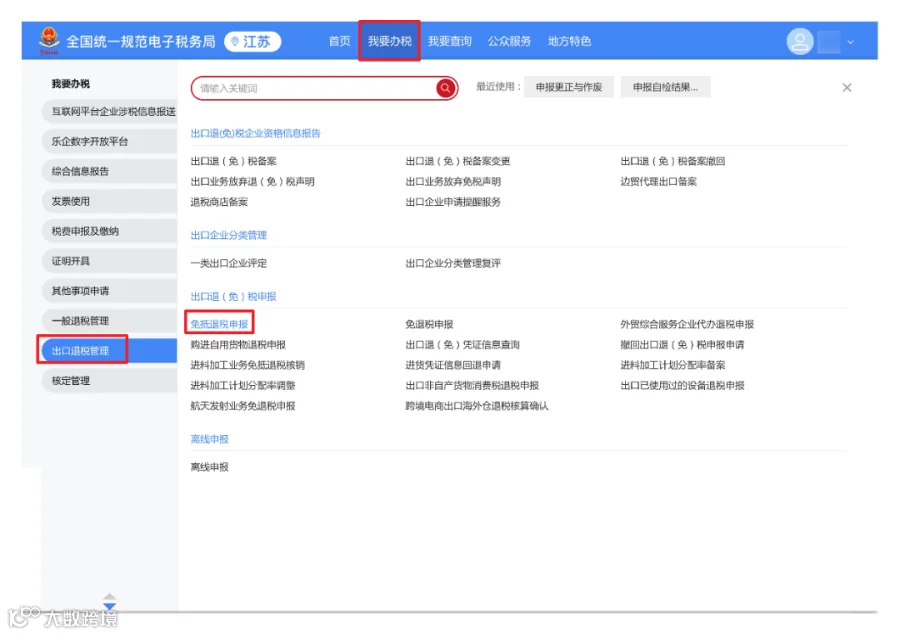

登录电子税务局,点击【我要办税】-【出口退税管理】-“出口退(免)税申报”栏下方的【免抵退税申报】,核对并修正当期期末留抵税额。

适用增值税免抵退税办法的生产型出口企业,按规定办理增值税纳税申报与出口货物劳务免抵退税申报的纳税人。

《中华人民共和国税收征收管理法》第二十五条规定,纳税人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报,报送纳税申报表、财务会计报表以及税务机关根据实际需要要求纳税人报送的其他纳税资料。

扣缴义务人必须依照法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的申报期限、申报内容如实报送代扣代缴、代收代缴税款报告表以及税务机关根据实际需要要求扣缴义务人报送的其他有关资料。

《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(国家税务总局公告2019年第20号),纳税人在办理留抵退税期间发生下列情形的,按照以下规定确定允许退还的增量留抵税额:

(二)纳税人在同一申报期既申报免抵退税又申请办理留抵退税的,或者在纳税人申请办理留抵退税时存在尚未经税务机关核准的免抵退税应退税额的,应待税务机关核准免抵退税应退税额后,按最近一期《增值税纳税申报表(一般纳税人适用)》期末留抵税额,扣减税务机关核准的免抵退税应退税额后的余额确定允许退还的增量留抵税额。

税务机关核准的免抵退税应退税额,是指税务机关当期已核准,但纳税人尚未在《增值税纳税申报表(一般纳税人适用)》第15栏“免、抵、退应退税额”中填报的免抵退税应退税额。

答:检查所属期是否一致、报表栏次是否填错、数据是否同步延迟,可重新提交或到办税服务厅处理。

答:会导致留抵税额计算错误,直接触发比对不符,需更正增值税申报表与免抵退税申报。

1.先办理增值税纳税申报,再办理免抵退税申报,顺序不可颠倒。

2.所属期必须一致,不同所属期数据不可混用。

3.涉及进项税额转出、免抵退税不得免征和抵扣税额的,需准确填报,避免影响留抵税额计算。

4.申报前确认发票数据已汇总上传、进项已认证/抵扣勾选。

来源:南京税务

14.一图了解:电子税务局APP代开增值税发票及红冲发票操作指引

15.12366热点问答 | 增值税常见问题解析,记得收藏备用~

24.【12366热点问答】软件产品增值税即征即退高频问答来啦!请查收~

27.@中国税务有回应丨公司取得的住宿费增值税专用发票能否抵扣进项税额?

32.@中国税务有回应丨公司发的超市购物卡买东西能开发票吗?

35.建筑服务增值税热点问答

36.《中华人民共和国增值税法实施条例》全文发布!2026年1月1日起施行

37.司法部 财政部 税务总局负责人就《中华人民共和国增值税法实施条例》答记者问

40.【关注】运输中的各种“租”,增值税税率到底怎么分?一文带您了解→

43.【12366热点问答】增值税法相关高频问答来啦!请查收~

45.国家税务总局:50个增值税即问即答和政策执行口径(1-50)

47.哪些情形下纳税人可以不办理一般纳税人登记?货物与劳务税问题汇总

56.企业、单位转让旧房用作公租房房源,能享受土地增值税优惠吗?

60.【12366热点问答】增值税留抵退税相关高频问答来啦!请查收~

华仁财税服务范围:会计报表审计、企业合并、分立及清算审计、高企专审、经济责任审计、司法鉴证、投入资本验证、企业上市辅导咨询、涉税鉴证、税务咨询筹划、财税顾问、财税培训、工商登记代理、代理记账、资产评估、工程造价及招投标代理等经济鉴证与咨询服务、知识产权申请与转让代理咨询、高新技术企业认定的申报代理咨询、科技项目申报咨询。

咨询热线:0710-3578718

15071527988

公司QQ交流群:457072031

微信公众账号:HRCS3578718

华仁财税评估咨询,专业铸就品质,诚信创造未来,为您提供专业的财税鉴证及咨询服务,助力您的稳健成长与企业共同成长的综合商业顾问!