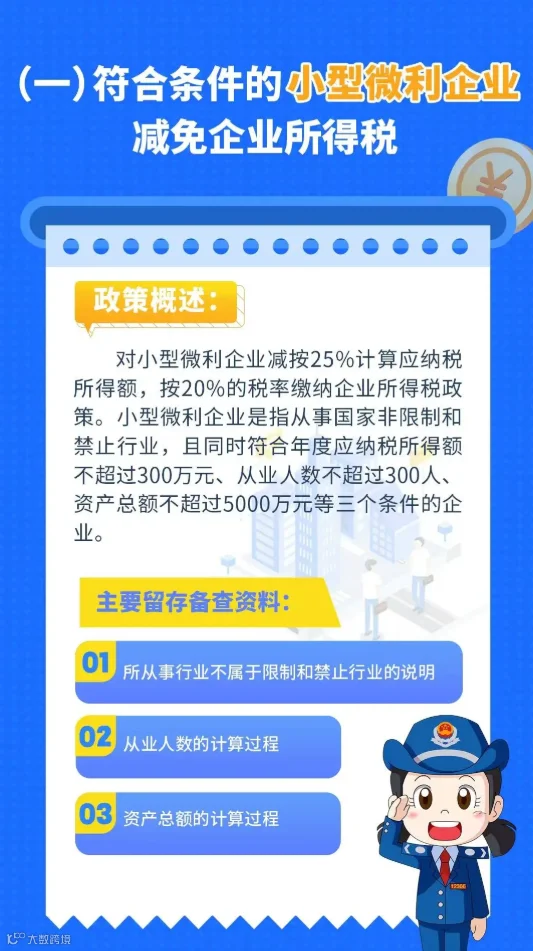

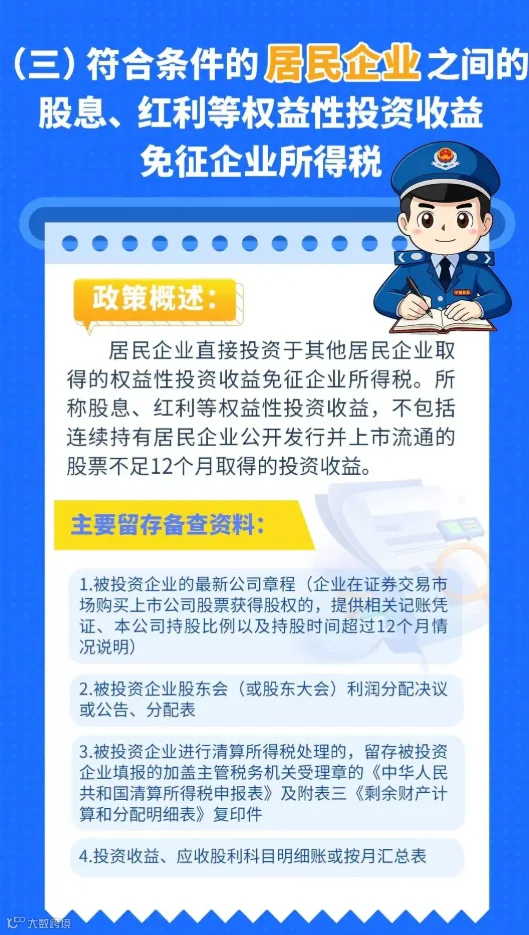

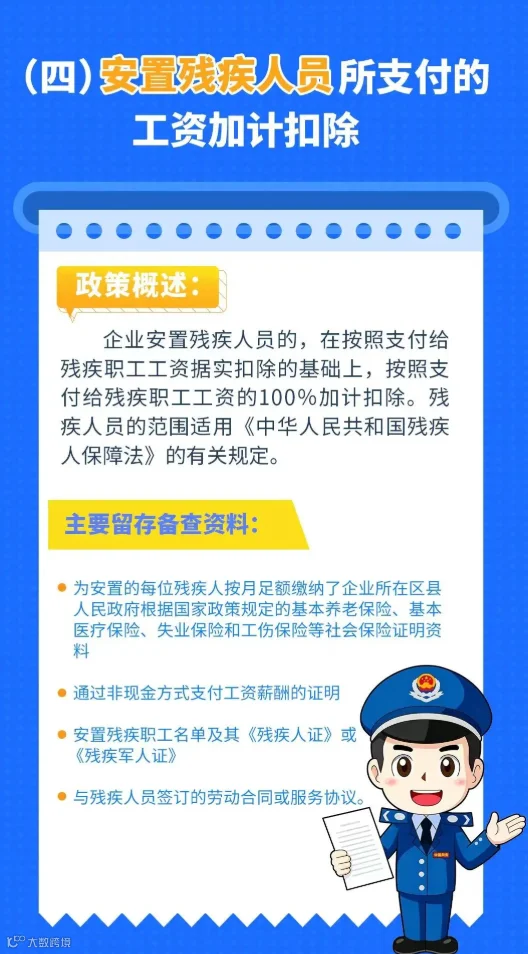

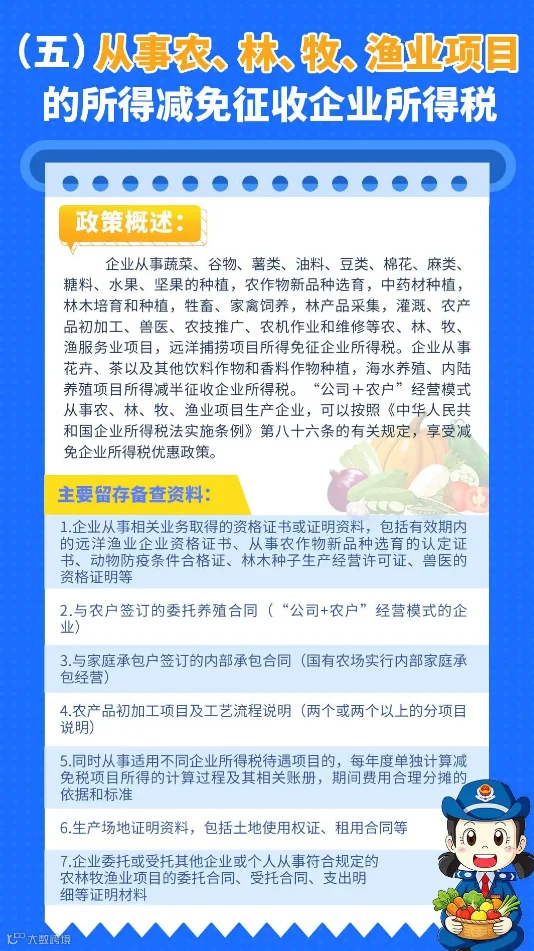

根据《国家税务总局关于发布修订后的〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2018年第23号)规定,企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。

2025年度企业所得税汇算清缴已结束,完成申报后,别忘了将留存备查资料归集齐全并整理完成。

留存备查资料,是指与企业享受优惠事项有关的合同、协议、凭证、证书、文件、账册、说明等资料,用于证实企业是否符合相关优惠事项规定的条件。分为以下两类:

由企业按照《企业所得税优惠事项管理目录(2017年版)目录》列示的资料清单准备。

由企业根据享受优惠事项的情况自行补充准备。企业同时享受多项优惠事项或者享受的优惠事项按照规定分项目进行核算的,应当按照优惠事项或者项目分别归集留存备查资料。

归集完成时限

企业享受优惠事项的,应当在完成年度汇算清缴后,将留存备查资料归集齐全并整理完成,以备税务机关核查。

留存期限

留存期限企业留存备查资料应从企业享受优惠事项当年的企业所得税汇算清缴期结束次日起保留10年。

法律责任

企业对优惠事项留存备查资料的真实性、合法性承担法律责任。

▷来源:江苏税务

33.跨地区提供建筑服务的纳税人预缴企业所得税时可以扣除分包款吗?

华仁财税服务范围:会计报表审计、企业合并、分立及清算审计、高企专审、经济责任审计、司法鉴证、投入资本验证、企业上市辅导咨询、涉税鉴证、税务咨询筹划、财税顾问、财税培训、工商登记代理、代理记账、资产评估、工程造价及招投标代理等经济鉴证与咨询服务、知识产权申请与转让代理咨询、高新技术企业认定的申报代理咨询、科技项目申报咨询。

咨询热线:0710-3578718

15071527988

公司QQ交流群:457072031

微信公众账号:HRCS3578718

华仁财税评估咨询,专业铸就品质,诚信创造未来,为您提供专业的财税鉴证及咨询服务,助力您的稳健成长与企业共同成长的综合商业顾问!