行业洞察|产业观点:

AI算力浪潮下,磁悬浮压缩机赛道的格局洗牌与国产替代窗口

高密度AI算力集群的运行瓶颈,核心集中在散热环节。制冷系统是AI智算中心稳定运行的底层基础设施,而磁悬浮离心压缩机,已经成为高等级算力制冷系统的核心主机。行业已经形成清晰的三级应用边界:磁悬浮压缩机承担AI核心算力区域主制冷负荷;螺杆、涡旋两类传统压缩机均无法适配高密算力极端工况,仅能覆盖数据中心园区、附属机房等辅助制冷场景。其中涡旋机型多用于小型低负荷配套区域,螺杆压缩机多用于中型园区配套制冷,二者都无法进驻AI算力核心舱。

01.

AI基建爆发,催生磁悬浮压缩机刚性需求

这种场景分层逻辑,本质由三类压缩机硬件物理属性决定。磁悬浮压缩机依托电磁悬浮无接触运转结构,无机械摩擦、无需润滑油系统,部分负荷能效表现突出,完美匹配AI机房高波动高热负荷、7*24小时不间断运行、低运维的核心刚需。涡旋压缩机制冷量上限低、高负载工况能效衰减明显;螺杆压缩机制冷体量偏大,但机械损耗、运维成本、部分负荷能耗偏高。受底层结构限制,两类传统压缩机均无法满足高等级智算中心低PUE与极端散热硬性指标,只能布局数据中心外围配套制冷赛道。

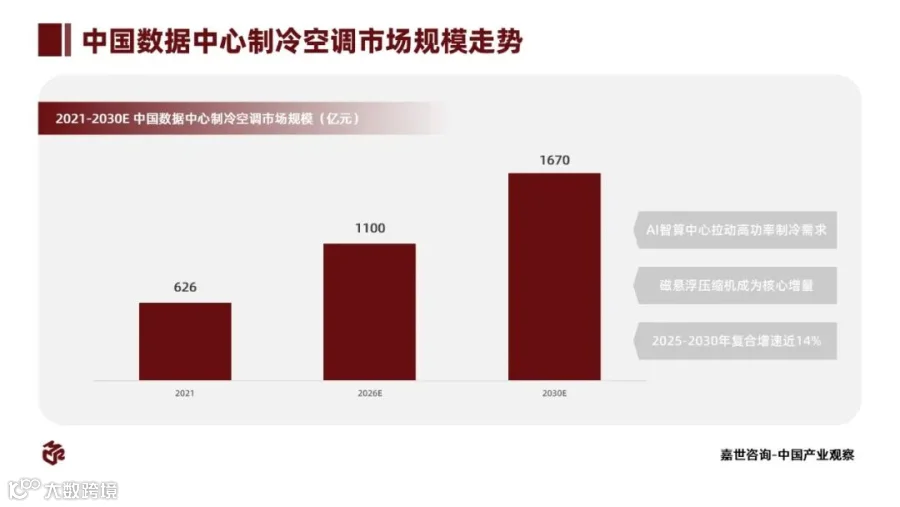

AI算力规模化建设,正在快速放大磁悬浮压缩机行业增量空间。结合第三方行业机构统计及预测数据(2026-2030为预测值),全球及国内数据中心制冷赛道增长确定性极强。2021年全球数据中心空调系统市场规模485亿美元,2026年有望突破710亿美元,2030年站稳1000亿美元关口。

中国作为全球算力基建核心阵地,增速领跑全球。2021年国内数据中心空调市场规模626亿元,2022-2025年依托东数西算工程平稳扩容;AI算力建设落地后行业增量加速释放,2026年国内市场有望突破1100亿元,2030年达到1670亿元,2025-2030年复合增速接近14%。未来行业核心增量全部来自高等级AI智算中心,磁悬浮压缩机作为核心制冷主机,将直接承接这一轮算力基建红利。

02.

国内磁悬浮压缩机现有市场格局

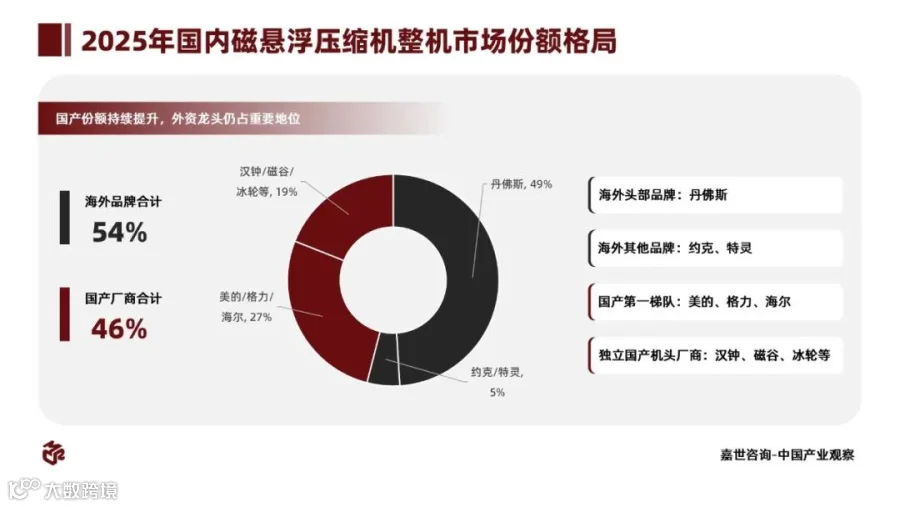

结合2025年国内数据中心磁悬浮压缩机整机出货口径产业调研数据,行业竞争格局集中、梯队边界清晰,国内市场份额划分明确:丹佛斯凭借长期技术和渠道壁垒占据49%市场份额;美的、格力、海尔三大全栈制冷巨头依托自有制冷系统配套+项目总包闭环,合计占据27%出货份额;汉钟精机、磁谷科技、冰轮环境、佳力图、鑫磊股份等独立国产磁悬浮压缩机整机厂商合计占据19%份额;约克、特灵等小众海外暖通品牌剩余5%份额。行业已经从早年丹佛斯一家独大的垄断格局,进入国产多方分流、份额持续此消彼长的竞争阶段。

丹佛斯作为全球磁悬浮压缩机行业龙头,依旧占据国内近半数市场。凭借数十年磁悬浮涡轮核心算法、成熟产品标定和全国暖通经销渠道,其早年垄断国内高端大型智算中心核心项目,设备运行稳定性行业标杆,在央企、外资控股存量高端数据中心项目中具备不可替代性。受制于本土化运维响应慢、产品定价偏高、标准化设备适配性不足等短板,自2023年开始其国内增量市场份额持续缓慢下行。

美的、格力、海尔组成全栈自研第一国产梯队,合计27%的市场份额,也是行业国产替代进程的核心主力。三巨头完成磁悬浮压缩机研发、冷水机组集成、机房制冷系统设计、全周期属地运维全链路闭环;其磁悬浮压缩机以内部配套自有制冷系统为主,少量对外外销,依托项目总包资源和低成本落地优势,在中大型AI智算中心招标项目中标率稳居国产第一,持续推进高端算力场景下的海外品牌国产替代。

国内第二大国产阵营为独立磁悬浮压缩机整机新势力(合计19%市场份额),代表企业为汉钟精机、磁谷科技、冰轮环境、佳力图、鑫磊股份。该类企业核心特征清晰:专注磁悬浮压缩机整机研发生产,不布局下游中央空调系统与集成业务。各家形成细微赛道差异化:汉钟精机、磁谷科技主打算力中心标准化机头;冰轮环境深耕国家级算力枢纽大型项目;佳力图专攻高密度机柜专用机型;鑫磊股份侧重工业及边缘算力场景。凭借高性价比和专业化产品,避开三大家大型总包内卷,主攻设备直采、中小型算力集群配套市场。

约克、特灵合计占据剩余5%小众海外市场:约克具备自研磁悬浮压缩机;特灵无自研机头,机组长期外购Turbocor磁悬浮压缩机装配生产,短期难以被国产设备替代。

03.

商业模式创新,重塑行业份额竞争逻辑

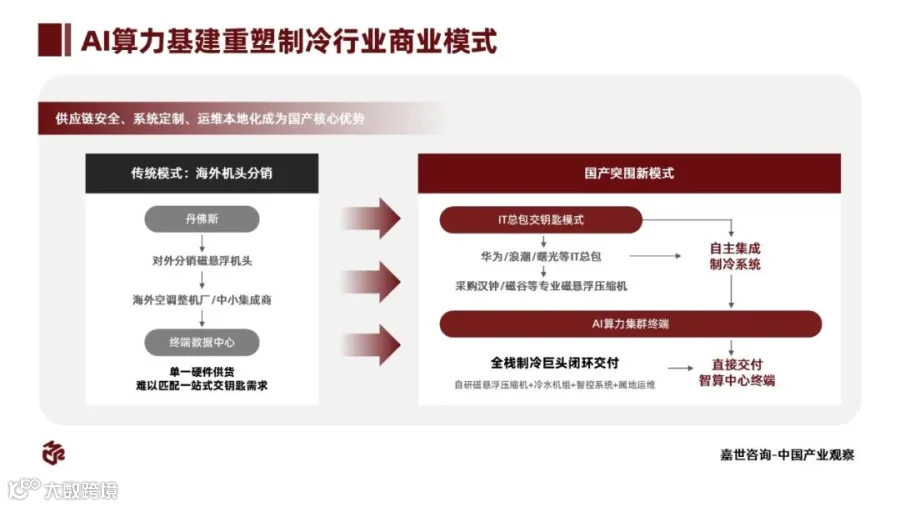

当前行业份额变动,核心驱动因素是AI基建催生的商业模式迭代,而非单纯技术赶超,新旧业态更迭直接加速了行业国产替代进程。

丹佛斯长期依托上游硬件分销模式建立行业垄断:自研自产磁悬浮压缩机机头及核心控制部件,不直接对接终端客户。主要批量供货给开利、特灵等海外空调整机厂商,由其配套换热器、控制系统及外壳组装成套制冷机组面向终端销售;同时分销给中小型系统集成商以经销商模式落地项目。这套成熟的上下游分工渠道体系,是丹佛斯长期占据国内头部市场份额的核心壁垒。

AI智算中心更高的交付标准,打破了这套传统商业模式。AI机房偏好一站式交钥匙整体方案,丹佛斯单一压缩机硬件供货模式,无法适配当下算力项目交付需求。两类新兴商业模式快速崛起,成为国产厂商突围的核心路径。

第一类为IT总包主导的交钥匙模式,利好独立国产磁悬浮压缩机厂商。华为、中兴、新华三、浪潮信息、中科曙光等头部IT总包与算力基础设施服务商,掌控大型模块化AI数据中心项目决策权,制冷系统仅作为IT总包的配套子项目。出于供应链安全、成本及属地运维考量,总包方优先选用国产标准化磁悬浮压缩机自主集成落地。该模式绕过丹佛斯传统渠道壁垒,为汉钟精机、磁谷科技等无下游空调集成业务的专业整机厂商,打开头部算力项目准入通道。

第二类是全栈制冷巨头闭环交付模式,支撑美的、格力、海尔完成国产替代。三大家攻克磁悬浮压缩机核心技术后,打通压缩机-制冷机组-机房温控智控大脑全链路,可直接向终端客户输出全套自研制冷解决方案+属地运维服务。全链路定制化方案更适配AI机房工况,相比丹佛斯上游供货模式具备明显竞争优势。

综上,两类新模式从两端打破丹佛斯渠道壁垒:IT总包体系赋能独立国产压缩机厂商,全栈闭环方案放大综合制冷巨头优势。双重路径加速行业国产替代,持续抢占丹佛斯市场份额,彻底打开国产磁悬浮压缩机赛道成长空间。

04.

全球产业博弈:丹佛斯战略转型,国产企业迎来出海窗口期

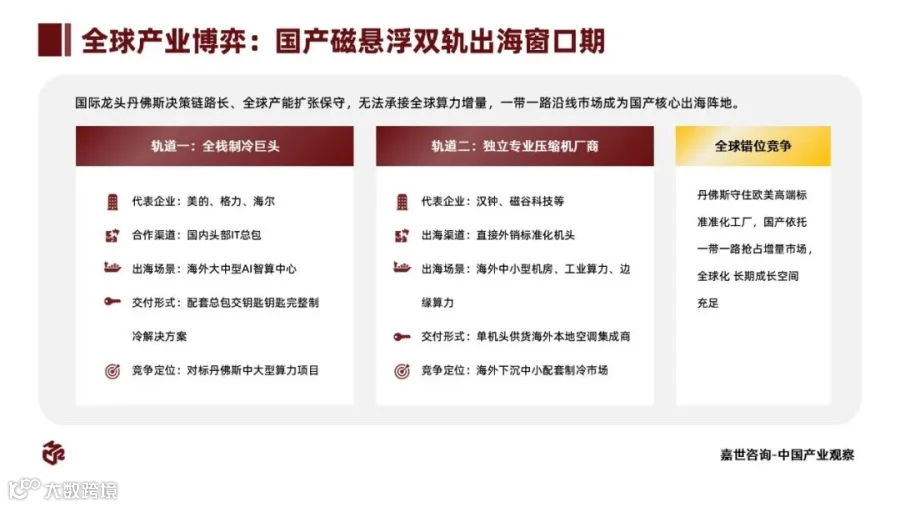

全球算力基建竞争加剧,丹佛斯作为全球制冷龙头也在主动适配AI趋势完成战略转型。2024年其入驻NVIDIA MGX模块化AI工厂官方硬件清单,依托英伟达全球标准化底层AI生态,将磁悬浮制冷系统列为标杆工厂推荐基建方案,牢牢守住全球超大型标准化智算中心高端市场。

但丹佛斯决策链路冗长、全球产能扩张保守,难以承接全球AI算力基建爆发式增量需求。这一短板,为国内两类定位清晰的国产磁悬浮压缩机整机厂商打开全球化出海窗口期:一类是美的、格力、海尔为代表的全栈制冷巨头;另一类是以汉钟精机、磁谷科技为代表的独立专业压缩机厂商。两类厂商海内外渠道路径存在天然场景化差异,适配不同海外项目交付规则。

华为、中兴、新华三、浪潮信息、中科曙光、宝信软件等头部IT总包商,正重点深耕一带一路沿线国家海外算力基建,复制国内成熟预制化数据中心交钥匙方案出海。海外甲方偏重全流程闭环交付,IT总包主要协同美的、格力、海尔等全栈制冷巨头落地海外大中型智算项目;独立专业压缩机厂商不依托海外总包渠道,直接外销标准化机头,供货海外中小型空调集成商,覆盖工业及边缘算力制冷场景。两类国产厂商现阶段均以一带一路沿线新兴市场为核心出海阵地,暂未大规模切入欧美主流市场。

整体来看,依托一带一路政策红利,国内磁悬浮赛道形成双轨全球化发展格局:国内IT总包项目选型灵活,同步赋能两类国产厂商完成本土国产替代;海外项目侧重闭环交付,全栈巨头依托总包渠道抢占大中型算力项目,独立机头厂商走产品直销路线覆盖下沉市场。丹佛斯垄断全球标准化高端算力项目,国产厂商聚焦海内外增量市场,全球行业形成稳定的错位竞争格局。

05.

总结

AI浪潮把磁悬浮压缩机,从细分暖通设备推到了AI基建底层核心位置。这条赛道的竞争,早已从硬件技术比拼,变成商业模式、生态卡位、产能落地能力的综合博弈。短期国内一体化总包模式会持续稀释丹佛斯国内份额;中长期海外龙头节奏短板,将成全中国磁悬浮企业全球化突围。在市场扎堆追逐AI芯片、大模型等热门赛道时,磁悬浮压缩机这条AI算力底层刚需赛道,具备极高的产业确定性和投资价值。

文-完

嘉世咨询-中国产业观察

《磁悬浮压缩机为AI基建打造制冷系统基座》

深入了解机会:

如您想进一步了解本产业或其他产业内容,

请您使用公司邮箱发送需求至 pangeyu@chinamcr.com,

嘉世咨询产业研究专家-Rex将与您深入沟通。

如您觉得内容有用,欢迎 “点赞”“在看”。

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。