2026年6月,白酒行业一桩突发风波,让老牌川酒水井坊再度被推至舆论风口。

月初,水井坊官宣新任总经理干晓峰走马上任,这位出身山东景芝酒业的本土白酒资深从业者,带着丰富的行业实战经验空降,被外界视作水井坊破局低迷态势的新希望。可谁也没想到,这场寄予厚望的人事更迭,落地不足半月便深陷争议泥潭。

一封署名“水井坊老兵”的匿名举报信在酒圈火速流传,标题极具冲击力,直指新任总经理四大管理问题:公开场合发表不当性别言论、盲目决策关停上海办公区、为个人便利调整园区禁烟规则、内部会议效率低下、管理拖沓无序。

面对席卷整个行业的舆论争议,水井坊官方回应异常冷淡,仅以“没有可多说的”草草收尾,未做任何解释、澄清或整改说明。

看似一场普通的企业内部职场纠纷,背后却藏着水井坊十六年难解的发展困局。很少人注意到,干晓峰已是外资巨头帝亚吉欧2010年控股水井坊以来,第九任总经理。十六年间九度换帅,历任职业经理人平均任职时长不足两年,高管频繁更迭早已成为水井坊的常态。

就在新任总经理陷入舆论风波前,其前任胡庭洲刚刚仓促离场。这位拿着行业顶薪的职业经理人,手握近千万年度薪酬,却仅任职不到两年,便于2026年5月以“个人原因”闪电离职。

一边是天价薪酬聘请的职业经理人接连出走、管理层动荡不止,一边是企业业绩断崖式下滑、渠道乱象频发、品牌口碑承压。曾坐拥“中国白酒第一坊”盛名的六百年老品牌,如今深陷业绩失速、管理失序、舆论失声的三重困境,在次高端白酒赛道节节败退。

业绩全面塌方,营收利润现金流全线溃败

近一年多来,水井坊的财报数据,用“惨烈”二字形容毫不为过,大幅跑输行业大盘,彻底告别稳健发展时代。

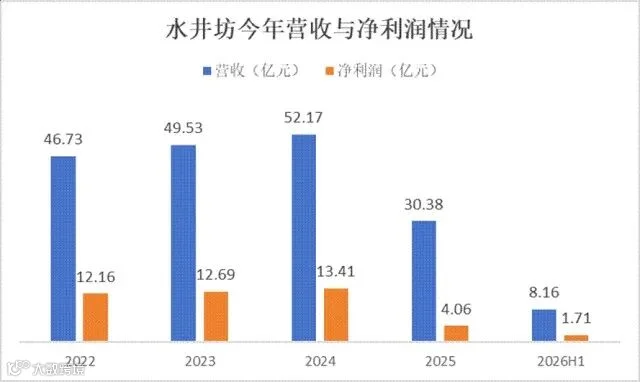

2025年完整财报数据显示,公司全年营收30.38亿元,相较2024年的52.17亿元,同比大幅下滑41.77%;归母净利润仅4.06亿元,同比暴跌69.73%,意味着短短一年时间,企业盈利近乎腰斩缩水七成。

这是水井坊近年首次出现营收、净利润双大幅下滑,且降幅远超白酒行业平均水平,绝非“行业调整、整体承压”能够简单搪塞。

比账面利润下滑更致命的,是企业现金流的彻底恶化,这也是衡量企业真实经营质量的核心指标。

2025年,水井坊经营活动现金流净额跌至-6.24亿元,同比暴跌183.96%,由常年正向净流入转为大额净流出,净利润现金含量低至-153.81%。直白来说,企业财报上的账面利润全部为虚,没有一分钱真实现金入账,盈利彻底“空心化”。

现金流骤降直接导致企业账面资金大幅缩水。2025年末,水井坊货币资金仅剩6.72亿元,较2024年末的21.24亿元锐减68.37%,短短一年时间,企业可用流动资金缩水三分之二,资金链压力陡增。

值得唏嘘的是,在企业资金极度紧张、亟需现金流维稳、持续投入生产建设的关键时期,水井坊依旧坚守分红计划,向控股股东帝亚吉欧足额分红。数据显示,2018至2024年间,公司累计向大股东派发7.91亿元股利。一边是自身经营捉襟见肘、资金严重紧缺,一边是持续向外资大股东大额输血,进一步加剧了企业的经营困境。

步入2026年,企业业绩虽有微弱回暖,但颓势并未逆转。一季度财报显示,水井坊营收8.16亿元,同比下滑14.92%;归母净利润1.71亿元,同比下滑10.12%,营收、净利依旧维持双位数下跌。

一季度现金流重回正向流入7021万元,但这并非终端消费回暖的信号,只是企业前期主动控货、消化渠道积压库存后,经销商短期回款压力缓解的阶段性结果。且相较于企业营收规模,七千余万现金流体量杯水车薪,渠道高库存、终端价盘倒挂、终端动销疲软的核心问题,依旧没有得到根本解决。

不止行业寒冬,治理缺陷与决策失误是核心病根

2025年整个白酒行业都处于深度调整周期,宏观经济、消费场景、行业政策三重周期叠加,导致行业整体增速放缓、库存高企。数据显示,20家A股主流白酒企业2025年整体营收下滑18.6%,净利润下滑24.4%。

但水井坊营收、利润的跌幅,远超行业平均水平两倍以上,这意味着企业困境绝非单纯行业寒潮所致,内部经营与治理的多重漏洞,才是真正的“人祸”根源。

首当其冲的是渠道管理彻底失控。水井坊核心深耕300-580元次高端商务宴席赛道,也是本轮行业调整中受冲击最严重的价格带。此前多年粗放式压货模式,让经销商库存积压严重、利润空间持续被压缩。

核心单品臻酿八号更是深陷价格倒挂死循环,终端零售价低于渠道批发价,经销商无利可图,只能低价抛售库存回笼资金,引发全渠道踩踏式甩货。价格体系持续崩塌、渠道利润持续缩水、经销商信心彻底瓦解,形成无法破解的负面闭环。

直至2025年7月,渠道矛盾彻底爆发,水井坊被迫出台紧急维稳政策:臻酿八号500ml全渠道暂停供货,收紧电商促销政策、严控终端优惠力度、全力回收窜货产品。对外宣称是“主动优化渠道生态、稳定价格体系”,实则是价盘彻底崩盘后的被动自救,彼时经销商体系已濒临失控。

从年度经销商数据也能看出渠道乱象:2025年国内新增经销商51家、退出13家,看似净增长的背后,是渠道商高频洗牌、合作关系极不稳定的真实现状,绝非良性的市场扩张。

其次是双品牌战略落地跑偏,资源内耗严重。此前春糖会上,水井坊高调发布全新双品牌布局:主品牌水井坊扎根300-800元次高端赛道,全新高端品牌“第一坊”冲刺800元以上超高端市场,还邀请知名艺人梁朝伟代言,试图拔高品牌调性、拓宽市场空间。

但战略落地完全脱离市场现实:一方面,超高端白酒市场持续萎缩,商务高端宴请需求大幅收缩,直接导致水井坊高端酒2025年营收暴跌43.59%,跌幅超过企业整体业绩降幅,高端突围战略彻底落空。

另一方面,次高端赛道内卷白热化,茅台1935、青花郎等头部产品纷纷降价下沉,凭借超强品牌力抢占市场,水井坊毫无竞争优势可言。

双线布局最终演变成双线失利,不仅没能打开新增量,反而分散了企业营销、资金、渠道资源,进一步透支了市场和经销商的信心。

而贯穿所有问题的核心症结,是外资治理模式与中国白酒行业的天然水土不服。

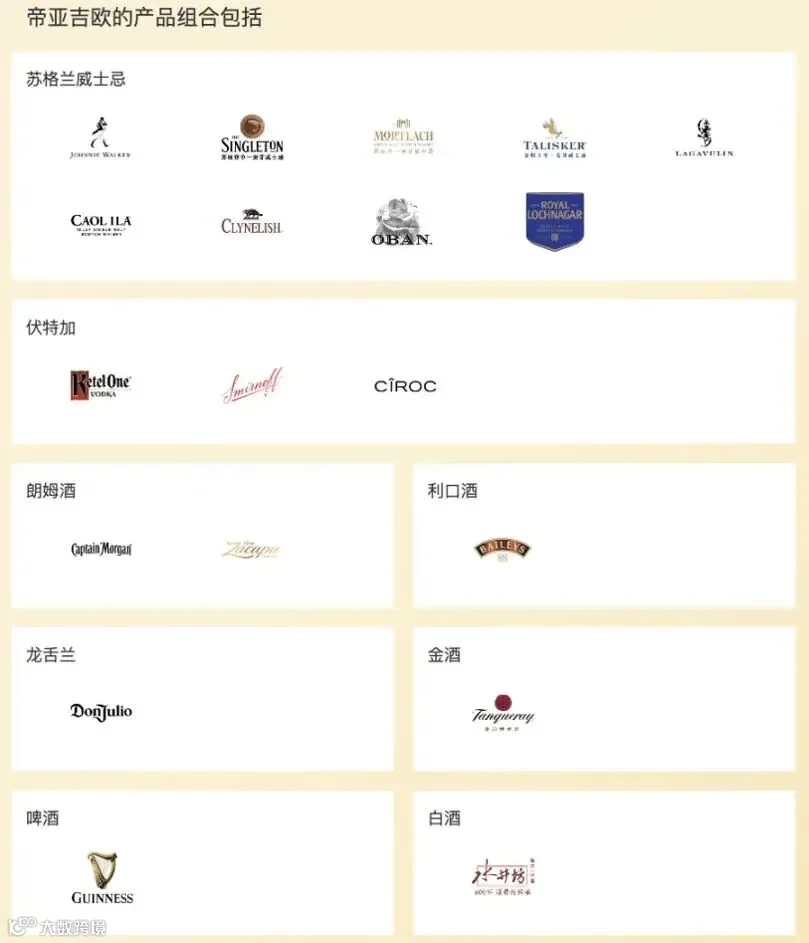

帝亚吉欧作为持股63.27%的绝对控股股东,牢牢掌控水井坊战略、预算、定价、营销、人事的所有核心决策权。但外资层层审批、全球统一管控、侧重短期KPI考核的管理模式,与白酒行业本土化深耕、灵活应变、长期培育的发展逻辑完全相悖。

白酒市场瞬息万变,渠道政策、终端打法、产品策略需要根据市场动态快速调整,但水井坊所有决策均需上报帝亚吉欧全球及亚太区总部审批,流程冗长、响应滞后,错失大量市场机会。

十六年九换掌门的乱象,正是这种治理矛盾的极致体现。每一任新任总经理上任后,都会推翻前任战略、重构经营打法、调整团队架构,导致企业战略毫无延续性。经销商刚适应一套市场模式,又要被迫重新适配,长期反复折腾,彻底耗尽渠道耐心与市场口碑。

从战略型人才周志铭,到高薪任职、业绩惨淡的胡庭洲,再到空降即遇风波的干晓峰,十六年来水井坊始终找不到适配本土市场、又能契合外资管控体系的管理者。

更荒诞的是企业薪酬与业绩严重脱钩。前任总经理胡庭洲任职期间,企业业绩暴跌七成,但其2024-2025年累计薪酬超1600万元,薪资待遇稳居白酒行业高管第一梯队,形成“业绩崩盘、高薪照拿”的畸形局面,也凸显出外资考核机制与本土白酒企业发展规律的严重脱节。

多重隐患悬顶,水井坊困局难破

短期业绩颓势尚未扭转,水井坊中长期的发展隐患,更让市场堪忧,未来发展充满不确定性。

首先是控股股东股权处置悬念持续发酵。2026年1月,彭博、路透等多家海外权威媒体爆料,帝亚吉欧已聘请高盛、瑞银两大投行,评估水井坊股权处置方案,同时对接多家国内战略投资者与私募机构,酝酿股权变动。

消息曝光后,水井坊股价连续异动波动,企业紧急辟谣无未披露重大事项。但帝亚吉欧后续表态模棱两可,既否认正在推进出售计划,又不拒绝优质报价,态度暧昧,为后续股权变更埋下巨大伏笔。

与此同时,帝亚吉欧自身经营承压,新任CEO主打成本压缩、业务重组,明确将中国白酒市场需求疲软列为集团业绩拖累因素。这也意味着,水井坊始终处于被动依附状态,自身发展命运,完全受制于海外大股东的战略调整。

其次是产品结构极度单一,抗风险能力近乎为零。长期以来,臻酿八号、井台两大单品撑起水井坊八成以上营收,其中臻酿八号单品营收占比超50%。行业上行周期,单品聚焦是核心优势,但在行业存量博弈、竞争加剧的当下,单一产品结构就是致命隐患。

核心单品价格、销量稍有波动,企业整体业绩便直接塌方,2025年的业绩暴跌,正是产品结构单一引发的系统性风险爆发。

更遗憾的是,水井坊错失千亿级蓝海市场。当下100元以下光瓶酒赛道持续爆发,2024年行业规模突破1500亿元,高线光瓶酒细分增速超40%,洋河、泸州老窖、汾酒等头部酒企早已提前布局、抢占份额。唯独水井坊受限于外资繁琐的审批流程,迟迟未能入局,彻底错失下沉市场增量,上下赛道双双承压。

放眼整个白酒行业,存量竞争格局已然定型,强者恒强、弱者出局的马太效应愈发明显。茅台、五粮液牢牢垄断高端市场,洋河凭借精细化渠道运营稳住次高端基本盘,古井贡酒等区域酒企依托本土优势筑牢护城河。

反观水井坊,高端拼不过头部品牌,渠道精细化不如洋河,区域根基不如地方酒企,没有任何核心竞争壁垒。寄希望于行业回暖自救,根本无法解决根本问题;想要自我革新补齐短板,又被僵化的外资治理体系层层束缚,进退两难。

结语

坐拥六百年非遗酿酒底蕴,手握帝亚吉欧全球化资本与管理资源,水井坊本应兼具品牌底蕴与现代化运营优势,成为中外融合的行业范本。

可十六年时光、九度换帅、战略摇摆、业绩滑坡,最终只换来一地鸡毛。究其根本,帝亚吉欧的标准化外资管理体系,始终未能适配中国白酒本土化、长期化、人情化的行业属性。

白酒从来不是简单的快消品生意,更是深耕渠道、沉淀品牌、维系人心的长期事业。频繁换帅、短期逐利、流程僵化的外资打法,终究养不出扎根本土的白酒品牌。

如今,新任管理层的舆论风波尚未平息,股权悬念悬而未决,渠道与产品困局仍在持续。属于水井坊的这场漫长寒冬,依旧看不到回暖的曙光。

关注我,持续解读白酒行业头部品牌动态,觉得文章写得不错,欢迎点赞、留言、转发!

1、53%vol习酒·窖藏1988(2020),2026年价格多少元?

👇在看👇点赞👇收藏👇分享