相比之下,中国寿司行业才刚刚开始。

但真正值得关注的,并不是这200亿美元的差距,而是产业发展的阶段差异。

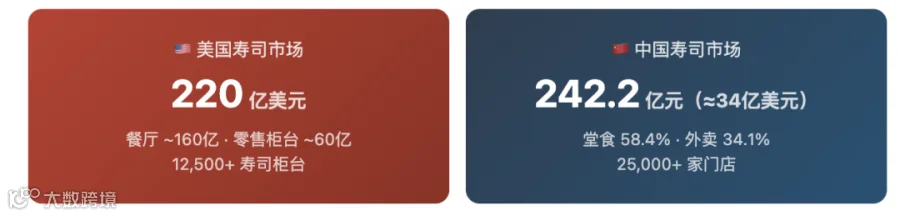

一、美国寿司市场:一个成熟的产业生态

美国市场已经形成了完整的寿司产业生态。

从回转寿司到外带寿司,从超市寿司柜台到企业餐饮,再到医院、校园、机场等非传统消费场景,寿司已经成为美国海鲜消费的重要入口。

与此同时,美国也诞生了一批具有全国影响力的寿司品牌,例如:

这些品牌共同推动了寿司消费从"一家餐厅",发展成为覆盖餐饮、零售和食品服务的完整产业。

对三文鱼产业的意义

对于三文鱼产业而言,这一点尤为重要。

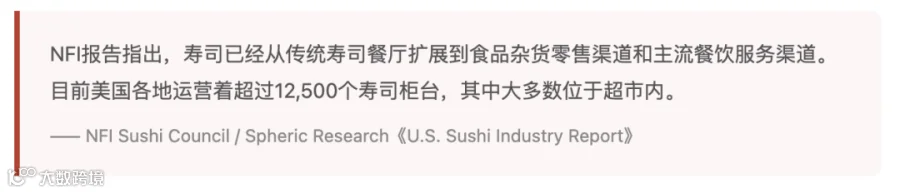

NFI报告指出,寿司已经成为美国大西洋三文鱼最大的消费渠道之一。寿司渠道的持续扩张,正在成为养殖三文鱼需求增长的重要驱动力。

二、中国寿司市场:起步中的成长期

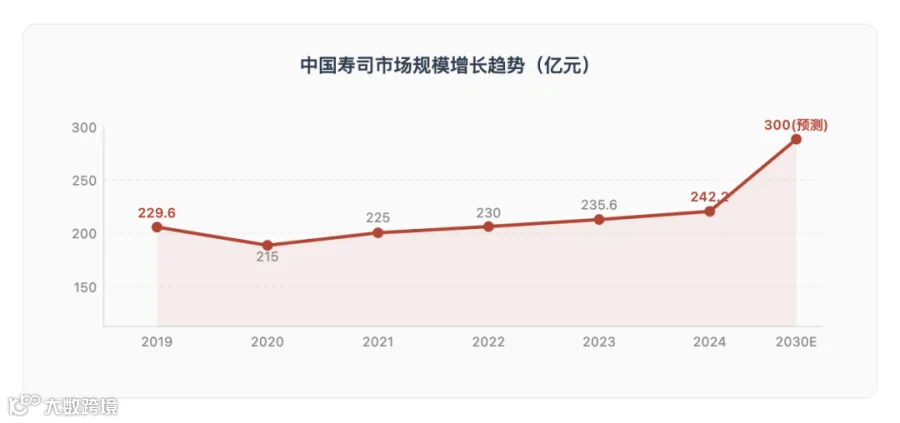

根据智研咨询及NCBD(餐宝典)数据,2024年中国寿司行业市场规模达242.2亿元人民币(约合34亿美元),同比增长2.8%。预计到2030年,市场规模将突破300亿元。

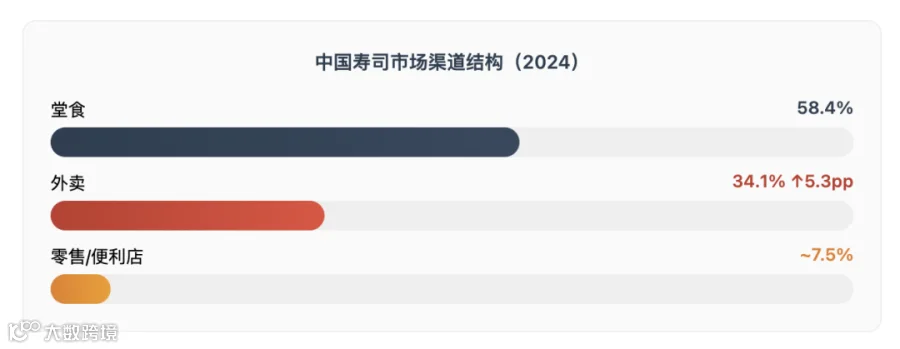

2.1 渠道结构:外卖成为关键变量

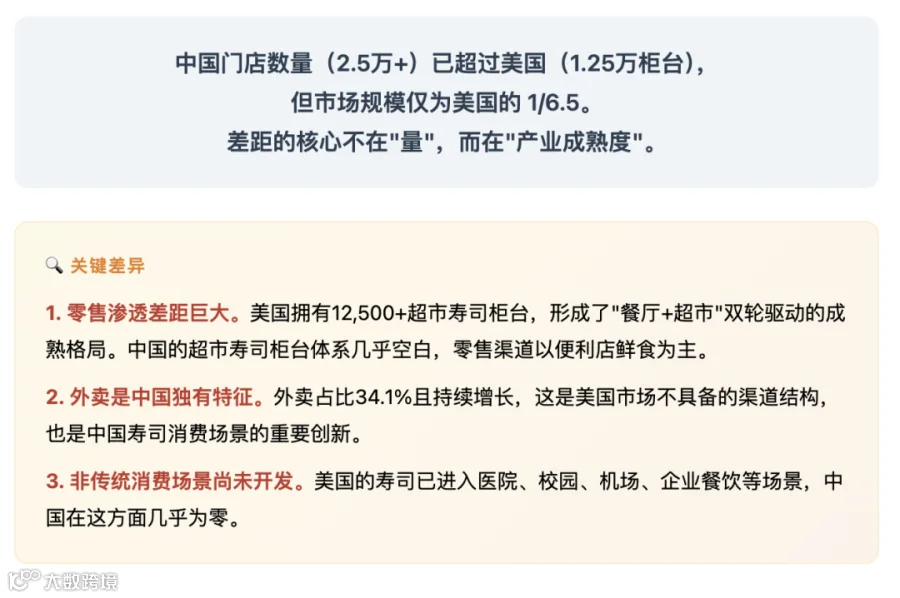

中国寿司消费渠道呈现出与美国截然不同的结构。堂食仍是主体(58.4%),但外卖渠道占比已攀升至34.1%,较2023年提升5.3个百分点——这是美国市场所不具备的特征。

以美团和饿了么平台数据为例,2024年寿司品类在外卖平台的平均客单价为89.3元,订单量同比增长9.8%。外卖正在深刻改变寿司的消费场景。

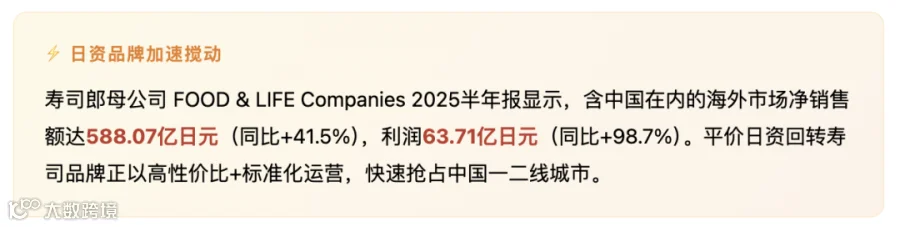

2.2 品牌格局:本土连锁 + 日资品牌加速入华

中国寿司市场格局较为分散,参与者众多。截至2025年6月底的主要格局如下:

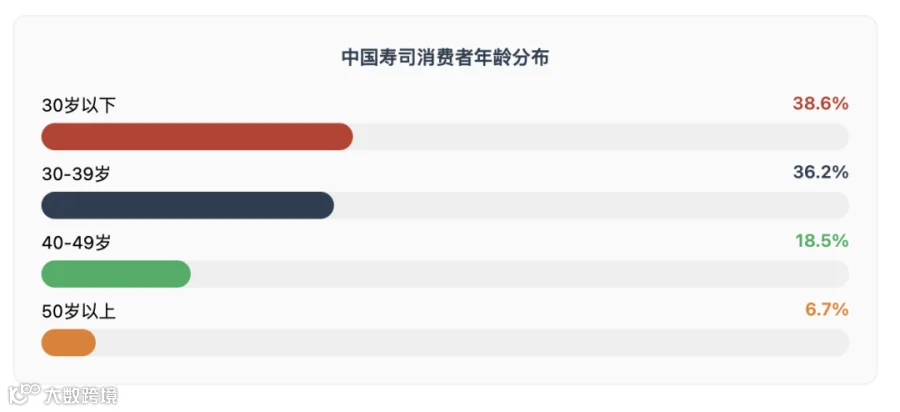

2.3 消费者画像:年轻、女性主导、价格敏感

- 性别:女性占比接近60%,男性消费比例近年呈上升趋势

- 年龄:30岁以下占38.6%,30-39岁占36.2%,年轻化特征明显

- 消费频率:约30%的消费者每周购买1-2次,37.8%每月1-3次

- 口味偏好:三文鱼寿司最受欢迎(40%+),金枪鱼寿司次之(31.2%)

- 价格带:近六成门店人均消费50元以下,平价化特征突出

2.4 城市分布:广州领跑,下沉市场待开发

从城市分布来看,一线、新一线城市的寿司门店数量占比分别为8.9%和16.5%。广州寿司店数量超过850家,位居全国第一。广东寿司企业最多(2,704家),山东、辽宁均超1,600家。

目前,中国寿司消费主要集中在一二线城市,但随着品牌不断下沉和消费者饮食习惯的改变,三四线城市有望成为行业新的增长点。

三、中美对比:差距不在规模,在产业阶段

四、中国市场的机会窗口

对于中国而言,我们仍处于产业发展的早期阶段。

未来几年,随着社区店、店中店、便利店、精品超市以及轻餐饮等业态的发展,中国寿司市场仍有较大的成长空间。

四个值得关注的方向

- 超市寿司柜台 — 最大的空白市场。

参照美国12,500+超市寿司柜台的模式,中国精品超市和大型商超的寿司柜台领域尚处于几乎空白状态,存在巨大的渠道开发空间。 - 三四线城市下沉 — 新增量空间。

一二线城市趋于饱和,但三四线城市对寿司的认知度和接受度正在提升,N多寿司等本土品牌已验证下沉市场的可行性。 - 日资平价品牌带动标准化。

寿司郎、滨寿司、藏寿司的加速扩张,正在推动供应链标准化和消费者教育,为整个行业的升级奠定基础。 - 三文鱼供应链布局窗口。

三文鱼寿司是中国消费者最受欢迎的品类(40%+),正如美国寿司渠道已成为大西洋三文鱼最大消费渠道之一,中国市场的增长将直接拉动三文鱼需求。

对于三文鱼品牌、进口商、加工企业以及寿司供应链来说,现在可能正处于一个值得提前布局的窗口期。

数据来源:

· NFI Sushi Council / Spheric Research《U.S. Sushi Industry Report》

· 智研咨询《2025年中国寿司行业市场规模及竞争格局分析》

· NCBD(餐宝典)《中国寿司品类发展研究报告》

· FOOD & LIFE Companies 2025年半年报

· 2024年美元兑人民币平均汇率:1 USD = 7.12 RMB

本文数据整理自公开信息,如有不准确之处,欢迎留言指正,我们将及时更新更正。

——7月8日三文鱼批发行情已经发布——

使用说明:

1、现货批发行情: 每天中午12:00更新北京、上海、广州三地三文鱼现货批发行情。建议将二维码保存至手机,方便随时扫码查看,及时了解最新市场价格。

2、历史价格查询: 进入页面后,可根据城市、产地、规格及生产日期等条件进行筛选,快速查询对应产品的历史批发行情,为采购和价格分析提供参考。