7月9日,涂料采购网重磅发布《2025年中国涂料销售额百强榜单》,完整展现了国内涂料产业头部企业的营收实力、市场竞争态势与行业结构性变化。榜单覆盖建筑涂料、工业涂料、防水建材、特种涂料、粉末涂料等细分赛道,既暴露了中外品牌的体量差距,也凸显本土企业的成长韧性,折射出涂料行业在地产调整、基建升级、环保政策收紧背景下的全新发展逻辑。

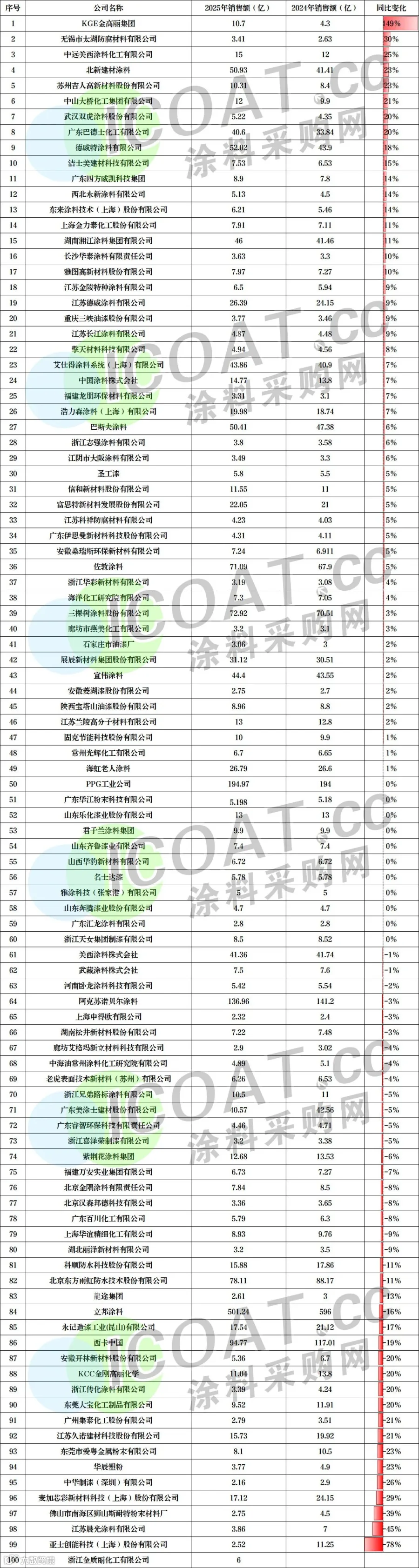

从《2025 年中国涂料销售额百强榜单》来看,2025年全国涂料行业销售额前100强的企业,总销售额为2229亿元人币,同比下滑4.4%。排名前五家企业分别是立邦涂料、PPG工业公司、阿克苏诺贝尔涂料、西卡中国、北京东方雨虹防水技术股份有限公司,五家企业的总销售额为1006亿元,占百强企业销售总额的45%。

一、头部梯队:断层式差距显著,外资龙头稳居榜首,本土头部形成抗衡力量

1. 超 500 亿独一档:立邦构筑绝对领先壁垒

榜单首位立邦涂料以501.24亿元的销售额形成断层优势,是唯一营收突破500亿大关的企业。依托遍布全国的经销网络、家装零售渠道的强势渗透,在旧房翻新、精装房、工程建筑涂料三大场景全面卡位,同时在工业漆、粉末涂料板块持续布局,全品类、全渠道的运营模式筑牢行业龙头地位。

2. 百亿外资阵营稳固,国际巨头赛道优势扎实

第2-3名的PPG工业公司(194.97亿)、阿克苏诺贝尔涂料(136.96亿)营收均破百亿。两大国际龙头在汽车原厂漆、船舶防腐涂料、高端工业防护漆等高技术壁垒赛道拥有极强的技术话语权,商业地产、大型基建的高端涂料订单集中度高,凭借配方专利、全球化供应链锁定高附加值市场。西卡中国以94.77亿元位列第4,在建筑防水、特种修补建材领域竞争力极强,是细分品类的标杆外资品牌。

3. 本土TOP10强势崛起,建材防水龙头领跑国货

本土企业在前十席位实现半壁占位:东方雨虹(78.11亿,第5位)作为防水建材龙头,依托地产配套、市政基建、家装防水需求,完成从防水材料向民用涂料品类的延伸;三棵树(72.92亿,第6位)深耕工程地产渠道,凭借国企集采、保障性住房订单实现规模扩张;佐敦涂料(71.09亿,第7位)在船舶、钢结构防腐领域深耕多年;德威特、北新建材涂料、巴斯夫涂料分列8-10名。

二、腰部梯队(11-50 名):细分赛道百花齐放,区域龙头差异化立足

该区间销售额区间为7.4亿- 46亿元,是行业竞争最活跃的板块,呈现三大特征:

民族区域涂料品牌规模成型:湘江涂料、巴德士、美涂士等企业营收突破40亿,巴德士、美涂士依托华南家装渠道,深耕三四线城市零售市场;湘江涂料依托轨道交通、工程机械工业漆订单稳步扩容,本土民营品牌脱离小作坊模式,完成现代化工厂布局。

防水、新材料企业批量上榜:展辰新材、科顺防水、久诺建材等专精细分赛道,展辰凭借家具漆在板式家具产业带占据龙头位置;科顺防水对标东方雨虹,成为防水赛道第二极,细分品类的垂直深耕成为腰部企业规避同质化价格战的核心策略。

日系、韩系区域分支补齐品类供给:海虹老人、中国涂料株式会社、KCC金刚高丽化学等外资分支,聚焦集装箱防腐、建筑装饰涂料等垂直场景,不靠通用民用市场内卷,以高端细分订单维持稳定营收。

此梯队企业普遍避开与头部巨头正面硬碰硬,通过绑定本地家具产业集群、市政防水集采、本地家装经销商网络,构建区域性、品类性护城河。

三、尾部梯队(51-100 名):营收门槛约2.16亿,生存压力攀升,出清进程加速

榜单末尾企业销售额从7.3亿元回落至2.16亿元,尾部市场呈现明显承压态势:

中小区域厂依赖本地存量市场:山西华豹、安徽桑瑞斯、圣工漆、卧龙涂料等企业,大多深耕地级市及县域市场,依托本地工程熟人渠道、小型家装单量维持营收,全国性拓客能力薄弱,很难跨区域对抗头部品牌的渠道下沉。

成本与合规压力挤压利润:环保排放标准升级、VOC 原材料涨价、物流成本抬升,尾部企业采购议价能力偏弱;头部企业集采压价、渠道返利促销,进一步压缩中小厂利润空间,不少企业营收规模停滞,仅能守住本地基本盘。

粉末涂料、特种小众品类出现黑马:华宸塑粉、广东华江粉末科技等粉末涂料厂商,受益家电外壳、新能源构件粉末涂装需求,逆势稳住营收,小众功能性品类成为尾部企业破局的重要方向。

2025年百强入围门槛达到2.16亿元,相较往年小幅抬升,代表行业低端产能淘汰提速,营收不足2亿的区域性小厂被挡在百强之外。

50%企业的销售额同比上涨 地产关联企业承压明显

从整体增长结构来看,百强里超四成企业营收实现同比上行,多数企业为1%-9% 区间的温和增长。北新建材涂料、三棵树、巴德士等本土龙头,依托市政基建订单、存量家装翻新需求稳住业绩;布局储能配套防腐、特种功能涂料赛道的专精中小企业成长爆发力亮眼,KGE金高丽集团同比增速达到149%,太湖防腐材料、中远关西涂料增速也突破20%,细分高景气赛道成为中小厂商突围的核心抓手。

有两成企业遭遇两位数的深度营收下跌,业绩压力集中暴露在地产业务高关联主体之中。榜单营收榜首立邦销售额同比回落16%,东方雨虹、西卡中国等知名品牌同步出现明显下滑,房企集采缩量、项目延期、回款受阻,直接冲击深耕地产工程渠道企业的营收表现;亚士创能、江苏晨光涂料等企业跌幅突破40%,排名靠后的中小厂商受头部品牌价格挤压、下游需求萎缩影响,营收降幅普遍超过 25%,尾部厂商生存压力陡增。

业内分析指出,赛道景气度是本次业绩分化的核心成因:传统新房地产配套涂料需求持续疲软,新能源基建防腐、旧房翻新、装配式建筑配套涂料成为行业新的增长主线。体量层面呈现清晰的抗风险梯度:百亿级头部龙头地产渠道占比偏高,整体承压态势突出;50 亿 - 80亿体量、业务布局多元的本土龙头,对冲下行风险的能力最强;中小厂商两极分化加剧,专精细分赛道主体快速扩容,通用赛道弱势小企业被市场淘汰的概率持续走高。

行业格局层面,市场份额正加速向两类主体聚拢:具备渠道、供应链优势的国产头部品牌,手握细分领域技术壁垒的专精特色企业。后续涂料企业的经营转型方向将趋于统一:缩减地产工程赛道资源投放,加码工业特种涂料、零售修缮业务布局,以此对冲地产板块的需求下行压力。

头部外资涂料营收整体承压

通过对14家外资涂料企业2024、2025年销售额对比,整体销售额由2024年1358.01亿元回落至 2025年1245.42亿元,全年营收减少112.59亿元,同比降幅达 8.29%。企业经营走势分化明显,家装涂料龙头营收大幅缩水,深耕工业涂料赛道的多家厂商实现逆势增长。

从单家企业业绩表现来看,业绩涨跌企业各占7 家。营收下滑阵营里,行业体量榜首立邦涂料下滑幅度最为突出:销售额从2024年596亿元降至2025年501.24亿元,营收缩水94.76亿元,同比下跌15.90%;西卡中国、KCC 金刚高丽化学跌幅紧随其后,同比降幅分别达到19.01%、20%;阿克苏诺贝尔涂料、老虎表面技术新材料(苏州)有限公司出现3%以上的小幅回落,关西涂料、武藏涂料则出现不足2%的微弱下滑。

不少布局工业涂料、特种防腐涂料赛道的外资品牌展现出较强经营韧性。艾仕得涂料系统(上海)有限公司同比增速7.24%、中国涂料株式会社增速7.03%、巴斯夫涂料增速6.40%,三家企业涨幅领跑增长梯队;佐敦涂料营收同比上涨4.70%;PPG 工业公司、宣伟涂料、海虹老人涂料维持不足2%的低速增长。

纵观2025年百强涂料企业梯队发展态势,行业增长逻辑已彻底重构。以往依赖房地产、基建扩容的增长模式彻底终结,细分特种赛道成为企业突围的核心突破口。以KGE金高丽集团、北新建材、德威特为代表的高增长企业,均聚焦防腐涂料、装配式配套涂料、新能源特种涂料等非地产依赖赛道,其中KGE金高丽集团同比暴涨149%,成为行业最大黑马。而业绩下滑企业大多深度绑定传统地产赛道,或是在同质化竞争中缺乏核心技术优势,行业尾部出清速度持续加快。

行业分析人士表示,2025年中国涂料行业的业绩分化,标志着行业正式进入结构性升级周期。未来三大发展趋势将持续凸显:一是国产替代全面提速,本土龙头将持续抢占家装零售和中端工业漆市场,逐步突破高端涂料技术壁垒;二是赛道红利持续迁移,传统建筑涂料内卷加剧,风电防腐、新能源配套涂料、功能型工业漆成为核心增长赛道;三是行业马太效应强化,头部企业凭借规模、技术、渠道优势持续集中市场资源,中小尾部企业淘汰速度加快。

同时,外资企业也将迎来战略转型调整,逐步收缩竞争激烈的大众家装市场,深耕高端特种涂料领域,加码新能源、高端制造配套赛道,通过差异化竞争巩固市场地位。整体而言,2025年涂料行业虽整体规模小幅回落,但行业结构持续优化、产业升级步伐加快,高质量发展特征愈发鲜明。

数据来源企业自报,涂料采购网整理发布,仅供参考,不构成投资建议,转载请注明出处,如未经许可或未注明出处,将追究法律责任。 (责任编辑:王立宏 18911461190)

独家专访