一、股价大涨,全面吃下具身智能核心资产

收购预期成为本轮股价拉升的核心催化剂。埃斯顿7月3日发布股票交易异常波动公告,2026年6月30日至7月2日三个交易日,个股收盘涨幅偏离值累计突破20%,二级市场做多情绪彻底点燃。

从盘面表现来看,6月30日、7月1日埃斯顿连续一字涨停;7月2日虽高开低走,收盘报40.7元/股,资金承接力度依旧强劲;7月3日开盘半小时再度封死涨停,午间收盘股价44.77元,单日涨幅10%。

公司公告直言,本轮股价大幅异动,核心诱因就是正在推进的现金收购参股子公司股权计划。

本次市场炒作的核心逻辑,是埃斯顿计划通过旗下全资子公司埃斯顿机器人、鼎通机电,以现金方式收购南京埃斯顿酷卓科技全部剩余股权。

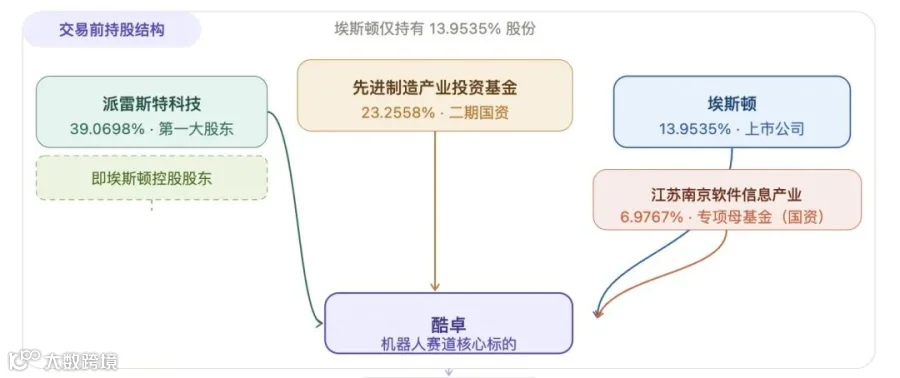

交易前埃斯顿仅持有酷卓13.9535%股份,本次交易落地后,公司将间接持有酷卓100%股权,企业完整并入上市公司合并报表。

这笔收购本质属于关联交易,背后股东结构暗藏多重资本力量:酷卓第一大股东派雷斯特科技持股39.0698%,而派雷斯特正是埃斯顿控股股东;同时先进制造产业投资基金二期持股23.2558%、江苏南京软件信息产业专项母基金持股6.9767%,两大国资基金深度押注,印证了赛道的长期价值。

二、双向协同优势凸显,补齐机器人全产业链短板

埃斯顿酷卓成立于2022年7月,是国内少有的专注协作机器人、具身智能本体及核心零部件研发的科创企业,产品覆盖3kg-35kg全负载段协作机器人,下游渗透汽车、家电、3C电子、食品物流等主流制造场景,目前相关产品已实现规模化商业化落地。

本次收购是埃斯顿精准拓宽业务边界的关键布局,双方资源互补性极强。

中关村物联网产业联盟副秘书长袁帅分析,埃斯顿深耕伺服系统、控制器多年,核心零部件自研产能可直接给酷卓协作机器人降本增效;反过来,酷卓自主研发的力矩传感器、模块化关节技术,能够反向迭代埃斯顿传统工业机器人产品线,硬件技术双向赋能。

众和昆仑资管董事长柏文喜补充,埃斯顿深耕多年积累的海量客户资源、全国经销商渠道,能够直接复用至酷卓产品,大幅缩短协作机器人、具身智能设备的市场拓客周期,省去从零搭建销售网络的巨额成本。

更关键的战略意义在于,本次全资收购标志埃斯顿正式深度入局具身智能黄金赛道。未来公司将围绕机器人控制算法、具身智能本体搭建全新技术壁垒,跳出传统工业机器人内卷竞争,开辟全新增长赛道。

三、标的持续亏损,机器人下半场竞争胜负难料

具身智能的故事固然动人,但酷卓持续大额亏损的财务现状,是摆在埃斯顿面前无法回避的现实难题。

公开财务数据清晰显示酷卓盈利承压态势。2024年实现营收1098.79万元,净亏损3610.24万元;2025年营收规模大幅增长至5016.79万元,但亏损同步扩大,净利润亏损5299.85万元;2026年前4个月营收1486.74万元,仍录得净亏损1265.82万元。

深度科技研究院院长张孝荣提示,酷卓持续亏损会在短期内拖累埃斯顿合并报表利润;除此以外,技术适配与团队磨合两大整合难题同样不容小觑。传统工业控制算法与前沿具身智能算法存在技术代差,调试适配周期漫长;两家企业研发团队管理模式、企业文化差异,也会拉长内部整合周期,存在协同不及预期的风险。

埃斯顿本次全资控股酷卓,意在完善机器人全产业链布局,覆盖产品矩阵、产业落地、全球化布局全维度,同时消除内部关联交易、规避同业竞争,为行业下半场竞争筑牢底盘,依靠具身智能业务实现差异化突围。

但公司也明确向投资者提示风险:本次收购仅处于筹划阶段,交易方案、对价条款仍在论证阶段,还需走完内部审议、外部监管审批全套流程,落地存在较大不确定性。

在具身智能概念火热的市场行情之下,埃斯顿能否顺利完成标的整合、消化亏损压力、兑现技术协同价值,还要交给时间与市场持续验证。

工业机器人行业存量竞争加剧,具身智能、协作机器人是行业公认的第二增长曲线。埃斯顿通过收购打通上下游、补齐技术短板的思路具备行业代表性,但科创类标的盈利周期长、整合成本高是共性痛点。未来机器人企业想要突围,不能只靠概念炒作,唯有打通技术自研、商业化落地、盈利闭环,才能真正在新一轮产业变革中站稳脚跟。

【免责声明】:以上内容不构成投资建议,不代表刊登平台之观点,市场有风险,投资需谨慎,请独立判断和决策。如因使用本报告(文章)而采取的行动,财迅通均不承担相关责任。

核心团队由一帮跨学科、有复合能力的成员构成,在产业数字化、科技金融、财经媒体三大领域拥有平均8年以上的积累,曾参与开发过百万级用户的内容创作和数字化报告系统,洞悉资本信号传导机制,熟知监管语境与投资者认知规律。成员经过5年的实战磨合,形成独特的“数据洞察-价值编码-精准触达”协作范式,曾服务300+上市企业及行业组织。