7月初,韩国研究机构SNE Research披露两组数据:2026年1—5月,全球电动汽车(EV、PHEV、HEV)动力电池使用量约469.2GWh,同比增长16.3%;海外市场(不含中国)动力电池装车量为209.1GWh,同比增长21.8%。

如果只看总量,这还是新能源车产业链的增长故事;但把全球榜和海外榜放在一起看,信号更清楚:电池企业的竞争,已经从国内规模优势,进入全球整车供应链的正面替代。

一、全球榜:增长还在,但头部集中度更高

2026年1—5月,宁德时代以188.4GWh继续稳居全球第一,市场份额达到40.2%;比亚迪以67.6GWh位列第二,市场份额14.4%。两家中国企业合计份额达到54.6%,这已经不是“领先”两个字能概括,而是全球动力电池产业链的话语权正在向中国头部企业集中。

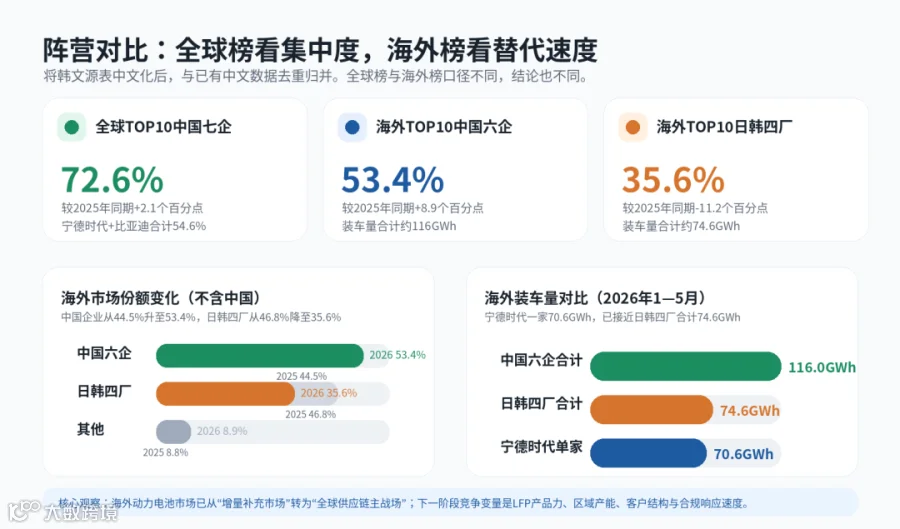

更值得关注的是,全球TOP10中共有七家中国企业上榜,合计市场份额达到72.6%,较去年同期提升2.1个百分点。中创新航、国轩高科、亿纬锂能、蜂巢能源均保持30%以上增长,欣旺达也进入前十。相比之下,LG新能源虽然仍排第三,但增速低于整体市场;SK On和松下出现负增长,三星SDI则退出全球前十。

数据图1:2026年1—5月全球动力电池装车量TOP10

二、海外榜:真正的战场已经不只是中国市场

海外市场更能说明问题。2026年1—5月,全球(不含中国)动力电池装车量为209.1GWh,同比增长21.8%,增速高于全球整体水平。也就是说,海外新能源车市场仍在扩容,而且扩容速度并不慢。

在这个市场里,中国电池企业的表现更直接。宁德时代海外装车量70.6GWh,同比增长37.0%,市场份额33.7%;比亚迪海外装车量22.2GWh,同比增长68.3%,市场份额10.6%。国轩高科、蜂巢能源、中创新航、远景动力也全部实现高增长,其中,国轩高科同比增长128.8%,蜂巢能源同比增长97.0%,远景动力同比增长85.7%。

六家中国企业在海外TOP10中的合计装车量约116GWh,市场份额由去年同期的44.5%提升至53.4%。这意味着,中国电池企业已经不是靠国内市场“做大规模”,再到海外补一点增量,而是在非中国市场里直接参与主流整车供应链竞争。

数据图2:2026年1—5月海外(不含中国)动力电池装车量TOP10

三、日韩企业压力明显,客户结构和需求节奏显著变化

日韩电池企业不是没有客户,恰恰相反,它们过去长期绑定欧美、日韩主流车企,客户基础很强。但这轮数据反映出的压力在于:当北美、欧洲主要客户的电动车销量节奏放缓,部分车型生产计划调整,电池厂的装车量就会同步承压。

海外榜中,LG新能源装车量35.0GWh,仅同比增长1.0%;SK On装车量15.8GWh,同比下降5.7%;三星SDI装车量8.7GWh,同比下降29.7%;松下装车量15.1GWh,同比下降8.5%。四家日韩电池厂合计海外装车量74.6GWh,而宁德时代一家海外装车量已达到70.6GWh,差距只剩约4GWh。

这个对比说明海外市场的竞争不再是“中国企业追赶日韩”,而是中国企业已经进入日韩厂商传统优势区域,并在部分整车客户和产品结构上形成替代。

数据图3:中日韩欧美阵营份额与装车量对比

四、中国企业的优势,不只是价格低

把增长简单归结为“价格战”,容易看低这轮变化。中国电池企业能在海外市场快速放量,本质上是三件事叠加:第一,磷酸铁锂(LFP)在成本、安全、寿命和供应链稳定性上的综合优势,越来越适配大众化电动车、新兴市场车型和储能场景;第二,中国电池企业已经具备进入全球OEM供应链的产品验证、质量管理和持续交付能力;第三,海外区域产能、本地化配套和关税合规,开始成为决定份额的关键变量。

对整车厂来说,电池不是普通零部件,而是成本中心、性能中心和供应链风险中心。谁能在成本、技术路线、区域交付和政策适配之间给出更稳的组合,谁就更容易被纳入下一轮车型平台。

五、对新能源出海的启发:从卖产品转向进入供应链决策

动力电池数据,其实是观察中国新能源产业链出海的一个风向标。它提醒我们,出海不是简单把产品卖到海外,也不是只看一两个订单,而是要进入当地整车厂、产业园区、经销体系、金融工具和政策规则共同构成的供应链决策系统。

对汽车及零部件企业来说,真正重要的不是“有没有海外需求”,而是能不能把产品性能、成本模型、认证合规、交付半径和客户账期放在同一张桌子上算清楚。动力电池企业正在经历的变化,未来也会发生在电驱、电控、轻量化材料、热管理、内外饰件、商用车改装和售后服务网络上。

所以,笔者更愿意把这组数据看成一个清晰信号:海外市场已经从“增量补充”变成“主战场”。谁能把产品、产能、客户、政策和资金组织成系统能力,谁就有机会在下一轮全球新能源产业链重组中占到位置。

【声明】

本公众号部分转载、整编内容来源于网络,仅供知识分享与交流使用,不作任何商业用途。

若本文内容、图片、素材涉及您的合法版权,如有疏漏标注、无意侵权等情况,请版权方及时私信或留言联系我方,我们将第一时间核实、删除、更正内容,深表歉意!